EY se refiere a la organización global, y puede referirse a una o más, de las firmas miembro de Ernst & Young Global Limited, cada una de las cuales es una entidad legal separada. Ernst & Young Global Limited, una compañía británica limitada por garantía, no presta servicios a los clientes.

Artículo escrito por Victor Pizarro y Natalia Fernández - EY Sector Seguros

Las aseguradoras tienen que buscar nuevas fórmulas para maximizar la satisfacción del paciente gestionando, a la vez, las prestaciones de manera sostenible

La preocupación por la sanidad se ha visto acrecentada a raíz de la pandemia causada por el COVID-19 y esto ha generado un aumento de la demanda de la sanidad privada (45% vs 35% en interés de contratación) que alcanza el doble dígito de incremento comparado con el periodo anterior a dicha pandemia.

Gran parte de la actividad asistencial se tuvo que focalizar en controlar la pandemia, lo que ha provocado un aumento de las listas de espera. Este aumento, en especial de la sanidad pública, sumado a los cambios en los patrones de conducta derivados de la digitalización, como son la ubicuidad o la inmediatez, han hecho que los pacientes hagan un mayor uso de la sanidad privada. A futuro, se espera que la demanda de sanidad privada siga creciendo a pesar del entorno de inflación.

Por otro lado, los ciudadanos han tomado más conciencia por sentirse bien con ellos mismos, tanto física como mentalmente, lo que ha generado en los últimos años un enorme interés por la salud, el deporte y la llamada medicina del bienestar (wellness). De acuerdo con Statista, el 75% de ciudadanos encuestados muestra interés en recibir o explorar ofertas de servicios de bienestar.

Desde un punto de vista sectorial, entre los principales aspectos que forman parte de la vida cotidiana del sector, se pueden destacar:

- Las pólizas de asistencia sanitaria son las que contribuyen más positivamente al crecimiento del mercado.

- El número de mutualistas, que depende de los acuerdos a los que llega el Estado, es un colectivo que hace bastante uso de la sanidad privada, se mantiene estable en número de primas y genera ratios de siniestralidad por encima del 100%.

- El “nuevo” paciente demanda una sanidad con visión de consumidor de salud. El paciente es cada vez más activo, más protagonista de la gestión de su salud. Busca inmediatez y acude cada vez más al sistema sanitario, exige una relación las 24 horas del día e incluso, por canales no tradicionales.

- Las pólizas low-cost ha permitido la democratización del sistema privado de salud, pero al ganar relevancia, aunque con coberturas limitadas, están aumentando mucho la demanda de algunas especialidades.

- Se está produciendo un cambio en el modelo de contratación y utilización del seguro de salud en donde los ciudadanos contratan su seguro para hacer un uso inmediato del mismo.

- El aumento de la frecuentación está generando un incremento de la siniestralidad de las aseguradoras que viene también motivado, en parte, por las pólizas colectivas, las cuales cuentan con mejores condiciones que las pólizas individuales, al integrar a un número elevado de asegurados. En este caso, las pólizas colectivas suelen contar con un precio de la prima bastante inferior al de las pólizas individuales, incluyen un mayor número de coberturas y, por lo general, no tienen periodos de carencia.

- Cada vez hay mayor falta de profesionales sanitarios que afecta tanto a la sanidad pública como a la privada, lo que dificulta la tarea de atender a toda la demanda e impacta en el aumento de las listas de espera y menor tiempo de atención de los médicos.

- El gasto sanitario viene incrementándose en los últimos años como consecuencia del envejecimiento de la población y de la cronicidad de las enfermedades. Además, el incremento del gasto se espera que sea más elevado en los próximos años, como consecuencia de la evolución de la asistencia sanitaria hacia tratamientos cada vez más personalizados.

- La existencia de baremos bajos está provocando un ahogo progresivo de los prestadores del servicio. Principalmente en los que tiene menor capacidad de negociación.

- Toda esta situación está generando tensiones importantes en las negociaciones entre las compañías aseguradoras y los prestadores de servicios de asistencia sanitaria. En los últimos años se ha producido una concentración importante del sector hospitalario. Este hecho ha provocado una evolución diferente en la relación entre los prestadores sanitarios y las compañías aseguradoras, la cual depende en gran medida del mejor o peor posicionamiento de unos y otros en función del momento y de la zona geográfica.

Por todo ello, hacer frente al incremento de la demanda y a los crecientes costes en un entorno inflacionario y de una tecnología y tratamientos cada vez más complejos, y con mayores costes asociados, es un reto al que se enfrenta tanto la sanidad privada como la pública. Por lo que las aseguradoras, por su parte, tienen que buscar nuevas fórmulas para maximizar la satisfacción del paciente gestionando, a la vez, las prestaciones de manera sostenible.

Es por ello que los players del sector están optando por explorar fórmulas en la que evalúen salir total o parcialmente de una cadena de valor tradicional, manifestada como una secuencia lineal (y secuencial) de actividades, donde los datos estaban aislados (y en muchos casos, difícilmente explotables), evolucionando a una cadena de valor circular, donde conviertan su posicionamiento en “influencers” del comportamiento y fomenten la prevención mediante la correcta explotación de los datos, el asesoramiento personalizado y con mayor (y más frecuente) interacción con sus asegurados, actuando como orquestadores de nuevos ecosistemas.

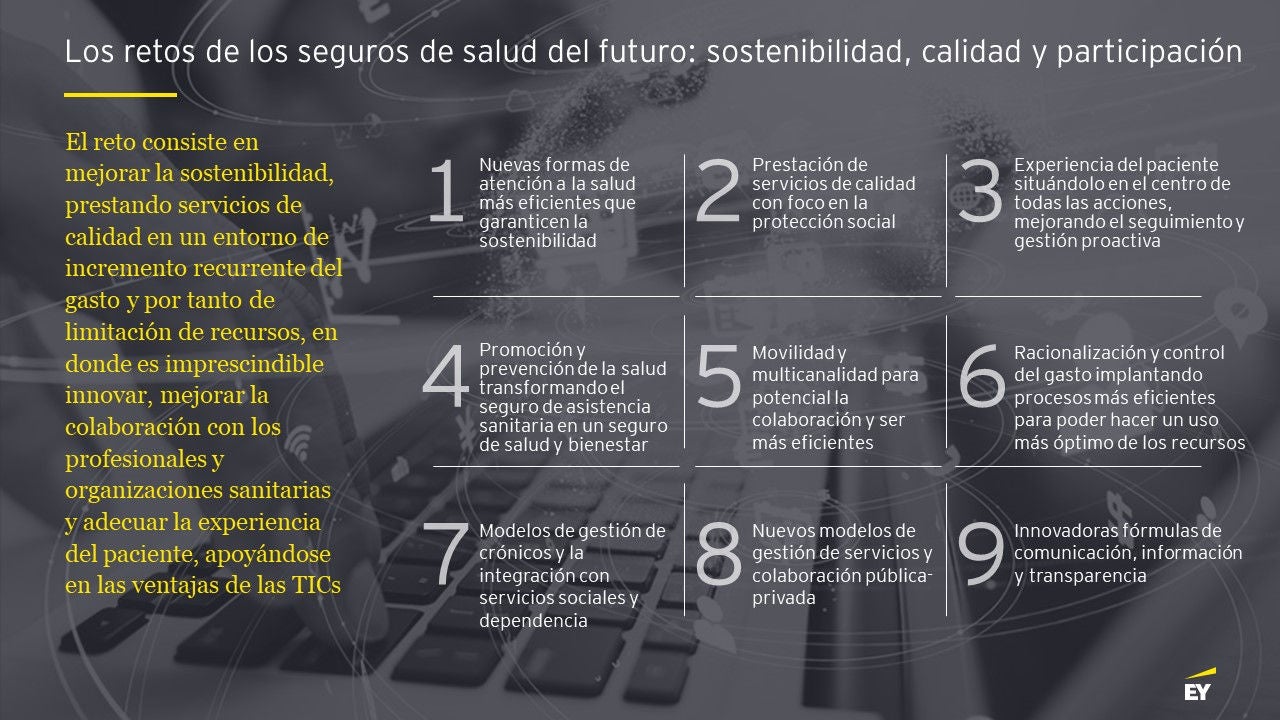

Como conclusión, encontramos 9 líneas de trabajo que pensamos deben ser exploradas (o al menos, tenidas en cuenta en una reflexión estratégica de las entidades aseguradoras) para poder abordar los desafíos sectoriales de forma adecuada:

Resumen

Las aseguradoras que operan en el ramo de Salud deben hacer frente a importantes desafíos derivados de las nuevas condiciones de contorno (incremento notable de la demanda, costes crecientes en un entorno inflacionario, escasez de profesionales médicos, negociaciones tensionadas con prestadores sanitarios, tratamientos más complejos…, entre otros) y, por lo tanto, deben reformular tanto su propuesta de valor como su forma de prestarlo, siempre con el objetivo de maximizar la satisfacción del paciente, gestionando, al mismo tiempo, las prestaciones de la manera más sostenible. Desde EY, proponemos 9 iniciativas a considerar que recorren los distintos links de la cadena de valor aseguradora y que ayudarían a conseguir la transformación sostenible del negocio.