Partie 1

Confrontées à l’impératif de souveraineté, les filières industrielles stratégiques et historiques ont intégré des enjeux spécifiques

Les filières industrielles stratégiques reposent sur des héritages industriels, technologiques et relationnels majeurs mais fragiles, forgés par le « temps long » et demandent une attention et des investissements continus.

Les filières stratégiques industrielles portent sur des objets techniques complexes et au cycle de vie long de plusieurs dizaines d’années entre leur conception et leur démantèlement. Un sous-marin SNLE intègre ainsi plus d’un million de pièces et navigue 40 ans. La construction d’une centrale nucléaire nécessite plusieurs millions d’heures d’ingénierie, plusieurs années de construction, son exploitation dure 60 ans et son démantèlement probablement une dizaine d’années.

La création, et a fortiori la vente de ces objets, est permise par un triple héritage. Celui-ci est avant tout technologique, représentant plusieurs dizaines voire centaines d’années de savoirs et savoir-faire accumulés. Il est aussi capitalistique grâce aux efforts d’investissement consentis et enfin relationnel : un tissu d’acteurs publics et privés, du grand donneur d’ordre au plus petit sous-traitant s’est développé au fil du temps, facilitant l’innovation, la compétitivité, mais aussi la cohérence et la résilience de la filière.

Ce triple héritage découle d’efforts continus, permis par un engagement durable des acteurs de la filière (depuis Richelieu et Colbert pour la construction navale), en cohérence avec le « temps long » qui lui est nécessaire, comme rappelé par le Président Macron lors du lancement du SNA Suffren en juillet 2019.

Ce « temps long » ne se décrète pas et doit rester sous surveillance : une rupture d’investissement ou d’attention se traduit rapidement par une perte de compétitivité et de compétences.

-

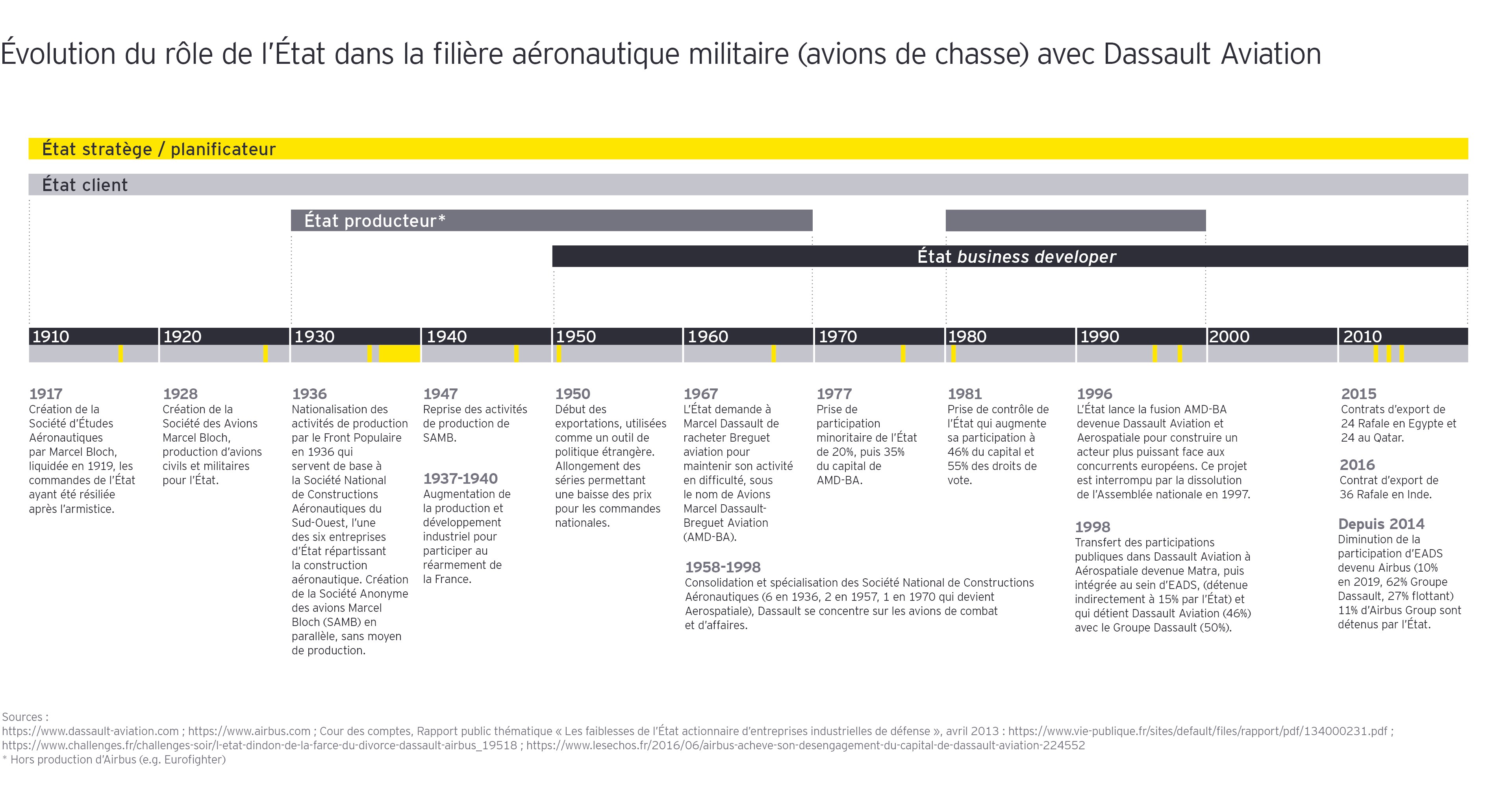

Chronologie de la filière

Première caractéristique des filières industrielles stratégiques : elles découlent d’héritages industriels, technologiques et relationnels majeurs, forgés par le « temps long ».

La chronologie de la filière nucléaire témoigne du long développement parallèle de trois sous-filières : l’amont du cycle (extraction, enrichissement, préparation du combustible), la production d’électricité (réacteurs) et l’aval du cycle (retraitement et stockage des déchets). Chaque phase du cycle fut ainsi pensée en cohérence avec les autres, par la volonté sous-jacente de « fermer le cycle ». Les compétences de la filière ont par ailleurs été nourries en parallèle par un travail sur plusieurs sur plusieurs générations de technologie.

- 83 Md€ : coût de mise en service du parc de centrales actuel (58 tranches)

- 22 Md# : investissements dans le cycle du combustile pour l’aval

- 8 Md€ pour l’enrichissement

- 55 Md€ : dépenses de R&D de filière électronucléaire

- 83 Md€ : coût de mise en service du parc de centrales actuel (58 tranches)

L’Etat joue un rôle clé dans la préservation et l’enrichissement de cet héritage, dans un dialogue permanent avec les industriels.

Autrefois producteur, le rôle de l’Etat a évolué au XXème siècle vers celui de client, planificateur et business developer. Si son rôle s’est transformé, son importance dans la préservation et l’enrichissement des filières stratégiques n’a en revanche pas diminué.

En tant que client, il commande de la charge aux industriels, cruciale dans le maintien de compétences de la filière.

Planificateur, l’Etat organise le maintien de la souveraineté. Il fixe un cap et donne de la visibilité aux acteurs, par exemple avec la Loi de Programmation Militaire et la Programmation Pluriannuelle de l’Energie. Il soutient la recherche et les investissements locaux via des organisations publiques (CEA, CNRS, ONERA,) et un soutien financier au secteur privé (fiscalité incitative – crédit impôt recherche). Il contrôle ensuite les investissements étrangers dans les secteurs vitaux, en tant qu’actionnaire et/ou avec une palette d’outils d’intelligence économique et juridiques (procédure IEF - Investissements étrangers en France).

L’Etat s’implique aussi dans les grands contrats internationaux. Outre le contrôle des exportations de matériels sensibles, son rôle a évolué vers un soutien direct aux grands industriels : matériel combat proven pour l’armée française, partenariats stratégiques d’Etat à Etat (sous-marins australiens), accords intergouvernementaux (négociation d’une usine de retraitement de déchets nucléaires en Chine), ministres faisant office de VRP des industries françaises, etc.

Un dialogue permanent entre l’Etat et les industriels est indispensable pour aligner objectifs stratégiques et de souveraineté, besoins et moyens industriels et financiers via par exemple les Comités Stratégiques et Contrats de filières. L’investissement privé reste donc crucial dans le développement de la filière, sous réserve qu'il respecte cet investissement respecte une logique de souveraineté.

Les grands donneurs d’ordres sont les chefs d’orchestre de la filière car en sont les intégrateurs et maîtrisent la dernière étape de la production, ainsi que la relation avec le client final. Ce sont les garants de la planification de la charge et du maintien des compétences clés à travers leur politique de make or buy. Leur empreinte industrielle et leurs choix de supply chain influent directement sur la souveraineté.

Relever l’enjeu des « temps longs » et des « compétences rares »

Les industries stratégiques, ancrées dans un « temps long », produisent des objets d’une grande technicité requérant des compétences et outils spécifiques, rares et critiques. La perte de telles compétences peut entrainer une forte dépendance aux savoir-faire étrangers, comme au Royaume Uni où l’aide américaine fut requise pour mener à bien le programme sous-marin Astute (SNA), trop longtemps après le programme précédent Vanguard (SNLE) et après le départ à la retraite de collaborateurs clés (soudeurs) et un défaut de formation.

Les compétences souveraines représentent un spectre large et un poids significatif dans la charge et leur détention par peu d’experts, y compris au sein de petites entreprises, demande une planification rigoureuse. Celle-ci permet de fournir de la visibilité permettant d’anticiper le temps de la formation (8 ans pour un soudeur de coque épaisse de sous-marin) et de garantir la bonne maintenance de l’outil industriel, à la fois chez la tête de filière (intégration) et les fournisseurs clés de taille variée.

Les têtes de filière ont ici un grand rôle à jouer. Leur politique de make or buy intégrant une gestion active de leur panel fournisseurs permet de gérer un bassin de compétences, d’investir dans des partenariats industriels ou de recherche et d’évaluer la capacité financière et technique d’exécution du fournisseur afin d’anticiper les alertes des sous-traitants les plus cruciaux. Un équilibre doit alors être trouvé entre cette logique industrielle partenariale et une logique de mise en concurrence pour limiter les coûts, notamment sur les équipements standards.

Il incombe aussi aux grands donneurs d’ordres de maintenir des relations équilibrées avec leurs fournisseurs, c’est-à-dire d’accepter de prendre en charge une part de risque plus importante que les petits sous-traitants ne peuvent assumer. Dans le cas contraire, les plus petits acteurs basculeront petit à petit vers d’autres filières moins risquées pour eux, in fine au détriment des grands donneurs d’ordres, phénomène déjà rencontré au cours des dernières années dans certaines filières stratégiques historiques.

L’international est devenu une composante majeure de l’équilibre et de la pérennité de la filière

Aujourd’hui indispensable, l’international permet d’accroître la charge des industriels, voire de compenser la diminution de la commande nationale, facilitant alors le maintien de compétences. L’export permet aussi la recherche d’économies d’échelles en allongeant les séries produites, diminuant le coût de l’objet produit, y compris pour le client national (industriels ou Etat).

Dans la pratique, cet apport de charge est complexe. Les pics et creux de charges des différents programmes ne sont jamais idéalement synchronisés. La correspondance entre les objets, besoins et compétences nécessaires des marchés nationaux et exports n’est pas non plus parfaite puisque certaines compétences souveraines ne sont alors entretenues que par la charge nationale (ex. propulsion nucléaire). De plus, les clients internationaux cherchant à développer leur propre filière souveraine demandent régulièrement des transferts de technologie et des compensations industrielles sur leur territoire. Cela implique un partage de la charge, bien que la partie à plus forte valeur ajoutée (ingénierie et tâches industrielles complexes) soit menée par le vendeur lui-même.

L’international comporte aussi des risques qui lui sont propres : celui de prédation d’acteurs étrangers sur des technologies et entreprises nationales fragiles et celui de dépendance causée par une trop forte internationalisation de la chaîne de valeur. Une première forme de réponse consiste à mettre en place des mécanismes de protection des acteurs sensibles et apporter une attention particulière à la localisation de la production de composants critiques. Une autre réponse réside dans la préservation de l'avance technologique et une recherche avancée pour les marchés souverains.

L’international est enfin vecteur de transformation car il requiert le passage d’un marché national souvent monopolistique et captif à un marché ouvert et hautement concurrentiel. Une acculturation de la filière est nécessaire pour répondre aux exigences de la compétitivité prix (maîtrise des coûts, délais) et hors prix (conserver une avance technologique).

Partie 2

Les bonnes pratiques des filières stratégiques historiques devraient inspirer d’autres secteurs, mis en défaut d’autonomie par la crise sanitaire

La crise sanitaire a mis en défaut des filières critiques, comme la santé et révélé les risques de perte d’indépendance et d’autonomie pour de nombreuses autres.

Héritage industriel et technologique, intervention, voire interventionnisme de l’Etat, temps longs et compétences rares, ou encore l'importance de l'international, sont autant de caractérisques exacerbées lorsqu'on évoque la défense ou le nucléaire. Elles se retrouvent également dans des secteurs matures, tels que [...] ferroviaire, ainsi que dans des domaines tels que l’automobile, la pharmacie, les grandes infrastructures, le ferroviaire ainsi que dans des domaines plus récents et encore en développement, tels que l’hydrogène, le démantèlement nucléaire, les batteries et leur recyclage.

Certains des secteurs matures évoqués ci-dessus ont été touchés de façon spécifique par la crise sanitaire. Dans celui de la pharmacie et plus largement des équipements médicaux, les pénuries sur le marché mondial – masques bien entendu, mais aussi ventilateurs, médicaments – ont déclenché une véritable guerre économique avec des réflexes de protection nationale exacerbés, avec des conséquences sanitaires aussi aigües que des pertes d’opportunités et financières dues à la flambé des prix. Pour autant, la confrontation aux défis posés par un marché devenu mondial n’est pas récente pour ces secteurs. Si la commande étatique a d'ailleurs été nécessaire à plusieurs reprises par le passé, de façon plus ou moins heureuse selon les points de vue (cas de la fuson avortée entre Alstom et Siemens, plan de fermetures d'usines revu de PSA, plans de soutien à l'automobile). Dans tous les cas, elle a été effectuée dans un contexte de crise et d'urgence.

L’importance d’inscrire l’action tant de l’industriel que de l’Etat dans des temps longs est clé pour ces secteurs puisqu'elle structure les décisions de pilotage des entreprises, notamment, en matière de gestion des compétences et de développement des activités. Elle assure également la visibilté sur l'emploi de l'argent public et permet d'en mesurer son efficacité.

Dans les secteurs en développement, c’est toute la logique de filière qu’il convient d’appliquer puisqu’elle détermine une trajectoire de moyen et long terme tout en tenant compte des impératifs de compétitivité.

Dans les deux cas, le rythme et la réactivité pour organiser l’action seront déterminants, à la fois pour sortir des situations de crise, mais aussi pour devancer les compétiteurs internationaux. C’est pourquoi les outils et bonnes pratiques développés pour nos filières stratégiques, « disponibles sur étagère », s’avèrent primordiaux.

De quelles bonnes pratiques des filières stratégiques s’inspirer ?

Les bonnes pratiques se déclinent en trois domaines :

- Politique de gestion des fournisseurs

- Gestion des compétences critiques et des actifs industriels

- Modèles de gestion

1. Politique de gestion des fournisseurs

En matière de politique de gestion des fournisseurs, il est important pour les têtes de filières (donneurs d’ordres industriels et administrations) de mettre en place des tours de contrôle vis-à-vis de leurs fournisseurs afin d’en identifier les éventuelles fragilités et criticités, et ainsi prendre les mesures de soutien et de limitation des risques – « dérisquage » - nécessaires. Concrètement, il s’agit de :

- Encourager le rapprochement entre plusieurs fournisseurs pour leur permettre d’atteindre une taille critique ;

- Soutenir certains fournisseurs en difficulté en révisant le planning de commandes ;

- Identifier des alternatives à certains fournisseurs en mono-source à risque ;

- Mettre en place des partenariats avec des fournisseurs en difficulté sur des sujets techniques, organisationnels ou financiers.

2. Gestion des compétences critiques et des actifs industriels

En matière de gestion des compétences critiques et d’actifs industriels, la clé de voûte d’un dispositif solide réside dans l’identification de ces compétences, leur planification et la gestion du risque de perte de savoir-faire. De manière concrète, il s’agit :

- De recenser de façon exhaustive et à échéance régulière les compétences critiques, les effectifs concernés, leur ancienneté, leur localisation (la notion de bassin d’emploi est souvent centrale dans ces réflexions) ;

- D’évaluer l’impact de certaines orientations sur ce socle de compétences : politique Make or Buy, plan de départs, plans de formation… ;

- De mettre en place un outil de mise en cohérence des prévisions d’activité avec l’évolution des compétences de sorte que non seulement les compétences critiques soient préservées, mais qu’elles soient aussi alimentées par un niveau d’activité suffisant ;

- D’intégrer un volet « compétences critiques » aux plan et budget de formation.

Cette gestion des compétences critiques va de pair avec celles des actifs industriels clés associés (bâtiments, laboratoires, machines, engins de manutention rares) qui doivent eux aussi faire l’objet d’un recensement précis puis d’une veille régulière afin d’en assurer le maintien et le renouvellement.

3. Modèles de gestion

En matière de modèle de gestion, il s’agit de définir et mettre en place les outils de planification à moyen et long terme, tout en conciliant les impératifs de pilotage à terme plus proche. C’est en particulier le cas pour la planification des investissements et la R&D. L’impact en matière de modèle de gestion dépassera sans doute le champ des outils en ce sens que la perspective de moyen et long terme influence le dialogue de gestion au sein du management, mais aussi entre le management et sa gouvernance.

Partie 3

Quels enseignements tirer en matière de politique industrielle dans un contexte de relance ?

Cinq enseignements.

Au-delà des riches enseignements et bonnes pratiques que chaque filière peut en tirer pour ses domaines respectifs, nous pensons que le contexte de relance offre aussi l’opportunité de rendre plus robuste la politique industrielle, sa planification et le dialogue entre l’Etat et les filières identifiées comme critiques.

Nous avons identifié cinq caractéristiques fondamentales de la logique d’action envers ces filières

- Stratégie : L’Etat, via son bras armé, le Commissaire au Plan, doit se positionner comme un stratège et gestionnaire de portefeuille.

- Planification et suivi : L’Etat doit disposer d’outils de planification et surtout de suivi des objectifs, des moyens engagés et des résultats.

- Incitation par la demande : La relance par la demande peut être un levier efficace dès lors qu’il s’appuie sur les outils de suivi mentionnés ci-dessus.

- Protéger les compétences à risque : L’investissement et le financement public sont clés dans la préservation et le développement des compétences critiques.

- Partager les bonnes pratiques : Avec les organes d’animation de chaque filière, l’Etat peut être un « agitateur d’idées » facilitant le partage des bonnes pratiques et le développement d’une offre technologique et compétitive.

Un Etat stratège, « gestionnaire de portefeuille » qui se dote des outils de planification et de suivi des actions

Une politique industrielle ne doit pas se dessiner qu’en réaction aux crises, mais s’appuyer sur une vision et une stratégie de long-terme cohérentes, fondées sur des critères objectifs et quantifiables, au-delà des agendas politiques.

Aujourd’hui certaines filières présentent de lourdes difficultés, de compétitivité et de dépendance, sociales (pharmacie, automobile, aéronautique civil). Certaines sont sous-utilisées dans la politique économique (défense, spatial, nucléaire). D’autres, enfin, ont le vent en poupe (hydrogène, batteries). Un état des lieux doit cartographier les enjeux et difficultés de chacune. Une première étape serait de bâtir une vue globale des industries en France en mettant en lumière :

- Leur criticité pour l’indépendance et l’autonomie de la Nation ;

- Leur compétitivité (prix et hors prix) ;

- Leur poids économique (emplois, balance économique).

Cette analyse doit être menée de façon dynamique afin d’identifier les filières critiques à risque (baisse de compétitivité) ou au contraire les opportunités (potentiel de compétitivité future fondée sur la vigueur de la recherche par exemple). Une politique industrielle active doit ensuite permettre de réallouer les investissements et emplois depuis les filières mal en point vers celles d’avenir. Le degré d’interventionnisme de l’Etat sera plus élevé dans les secteurs où il est actionnaire.

Les filières ont aujourd’hui besoin de visibilité sur leur plan de charge pour investir, recruter, former et ainsi être compétitives à l’échelle internationale. Une planification est dès lors indispensable, d’autant plus si l’Etat intervient fortement.

Si les filières défense et énergie (et bientôt la recherche) sont respectivement orientées par la Loi de Programmation Militaire (LPM) et la Programmation Pluriannuelle de l’Energie, ce n’est pas encore le cas pour les nouvelles filières stratégiques potentielles (pharmacie, infrastructures, hydrogène).

Or, un tel dispositif de programmation est indispensable aux filières critiques dans la mesure où il donne de la visibilité non seulement à l’Etat mais à toute la filière et à sa chaîne de valeur. En septembre, le nouveau Haut-Commissaire au Plan François Bayrou (qui s’appuie sur France Stratégie) a nommé « l’indépendance » (incluant les « productions vitales », la souveraineté agricole et les relocalisations) comme un axe majeur de son travail, prônant le retour d’un « Etat stratège ». La planification fait son grand retour et l’occasion de formuler des objectifs réalistes, suivis par des politiques cohérentes au « temps long » pour nos filières stratégiques doit être saisie.

La mise en œuvre efficace de ces politiques ne peut que passer par un suivi de l’action dans la durée pour piloter et optimiser l’efficacité des moyens mis en œuvre via la création d’outils spécifiques. L’Etat suit par exemple l’exécution des grands programmes de défense en tant que client et actionnaire, ce qui n'est pas forcément le cas dans d'autres secteurs. Les critères d’attribution de fonds publics sont très détaillés (Appels à Manifestations d’Intérêt), mais leur suivi est souvent lacunaire ou inexistant, ce qui entrave la mesure de l’efficacité de l’emploi de l’argent public et empêche la mise en place de politiques cohérentes de long terme.

(Re)lancer les filières par la demande

La commande publique, indispensable, répond à trois objectifs :

- Garantir la cohérence de la logique de « portefeuille » entre plusieurs secteurs ;

- Permettre une prise de risque de la filière que seuls les acteurs privés ne pourraient pas prendre en charge. Il en va des filières établies (EPR) et naissantes : le plan de développement de l’hydrogène vert permet par exemple d’amorcer le développement de la filière ;

- Actionner le coefficient multiplicateur élevé des filières stratégiques (emploi local, peu d’importations) et ainsi générer de plus larges retombées. Par exemple, la commande d'un, ou plusieurs nouveaux porte-avions et d’EPR participeraient à une relance économique plus globale.

Un processus de décision rapide et explicite de l’Etat demeure un prérequis malgré la forte influence du politique.

Protéger les compétences à risque

Eviter la perte de compétence est d’autant plus délicat en période de crise. Il s’agit dans un premier temps de renforcer les réseaux d’alertes pour s’assurer de la santé financière des petits acteurs clés et leur apporter des solutions le cas échéant. La défense s’est par exemple organisée autour de la DGA, les industries navales et aéronautiques autour du GICAN et du GIFAS. A l’instar de ce dernier, la protection des petits fournisseurs en danger doit aller plus loin. La création du fonds Aerofund IV, financé par plusieurs acteurs privés et l’Etat doit être répliqué dans d’autres industries où les dossiers délicats s’accumulent. Certains cas emblématiques sont médiatisés (Photonis, CNIM, Aubert & Duval, CILAS), mais tout le tissu de PME est concerné. Le risque de rachat de pépites par des acteurs étrangers et donc de perte de contrôle sur des compétences clés est réel. A moyen terme, de tels fonds ont une vocation européenne, malgré la complexité des discussions requises pour les mettre en œuvre.

Renforcer le développement d’une offre technologique et compétitive

La conquête de contrats à l’étranger ne pourra se faire que grâce à une offre technologique différenciée. L’accent doit ainsi être mis sur la R&D, au service des besoins du client. La filière ou l’Etat peuvent être des « agitateurs d’idées » facilitant et encourageant la fertilisation croisée entre secteurs critiques. L’Agence de l’Innovation de la Défense permet par exemple de capter des innovations des secteurs civils. Les grands programmes de développement (le SCAF et le MGCS dans la défense, les SMR pour le nucléaire) doivent être accélérés, l’Europe étant déjà en retard dans le développement de certaines technologies du futur. L’investissement public est ainsi bienvenu, mais doit faire l’objet d’un suivi (via le nombre de brevets) pour s’assurer d’une répartition et utilisation optimales des moyens.

Développer une offre de haut niveau demande une montée en compétence des individus. La formation professionnelle doit ainsi être renforcée et les métiers techniques rendus attractifs.

Ces offres se doivent d’être compétitives à l’échelle mondiale. Il est temps de passer d’une consolidation défensive à une consolidation offensive, visant à construire de véritables équipes de « champions », capables de prouver ensemble leur excellence, leurs compétences, de réaliser des économies d'échelle et de descendre la courbe d'expérience au niveau national et davantage encore au niveau européen pour atteindre la masse critique sur le marché mondial. Plusieurs fois tentés, souvent houleux, les débats sur la pertinence et les modalités des lois anti-trust, sur les éventuels domaines réservés des champions nationaux devront être rouverts.

Ce qu'il faut retenir

La crise mondiale met en évidence de profonds enjeux de souveraineté des industries stratégiques. Pour construire sa relance, la France doit aujourd’hui s’appuyer sur les secteurs où elle a su, depuis des années, construire son autonomie et une vision de long terme : défense, nucléaire, transports, spatial. Ces filières historiques et stratégiques ont un double rôle à jouer dans la relance : elles devront avoir un rôle central et inspirer d’autres secteurs, par leurs bonnes pratiques et leurs retours d’expérience. Cet article propose un regard sur leurs caractéristiques fondamentales, ainsi que les outils et modes de fonctionnement qu’elles ont développés.