EYとは、アーンスト・アンド・ヤング・グローバル・リミテッドのグローバルネットワークであり、単体、もしくは複数のメンバーファームを指し、各メンバーファームは法的に独立した組織です。アーンスト・アンド・ヤング・グローバル・リミテッドは、英国の保証有限責任会社であり、顧客サービスは提供していません。

Applying IFRS:Accounting for cloud computing costs July2021

近年、テクノロジーの進歩、膨大なデータの活用、あらゆるモノやサービスの間でのコネクティビティの実現の必要性はますます高まっており、それに伴い、クラウド・コンピューティングサービスを受ける企業が広がりつつある。クラウド・コンピューティング契約では、契約の下で使用するソフトウェアそのものをサービスの受手が所有するわけではない。

クラウド・コンピューティングサービスを受ける企業は、例えば、インターネットを通じて、あるいは専用のネット回線経由で、必要に応じて、ソフトウェアにアクセスし利用することになる。クラウド・コンピューティング契約には、通常、ソフトウェアサービス、プラットフォームサービス、インフラサービス、その他の運営上の取決めが含まれている。

IFRSでは当該契約にかかる会計処理や、サービスを受ける上で受手に発生するコスト(実装コスト)をどのように会計処理するか明確なガイダンスが規定されていない。したがって、契約にかかる会計処理を決定するためには判断が必要で、IFRS第16号「リース」、IAS第38号「無形資産」、IAS第16号「有形固定資産」を含むさまざまな基準が適用される可能性がある。

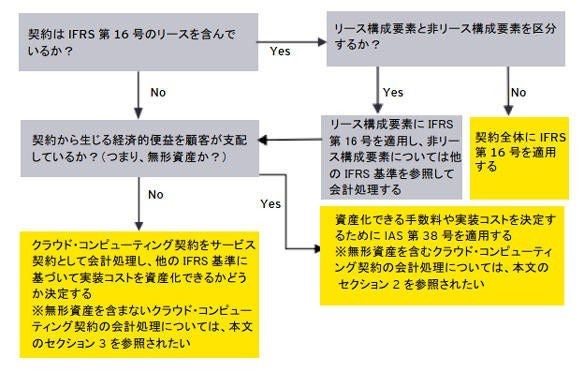

以下の図表では、クラウド・コンピューティング契約にかかる会計処理をまとめている。

サービスを受ける上で受手に発生するコストを含むクラウド・コンピューティング契約をどのように会計処理するかについては、さまざまなIFRS基準において定められた規定を検討する必要がある。クラウド・コンピューティング契約におけるさまざまなIFRS基準の潜在的影響を詳細に検討するためには、本冊子を参照されたい。

2021年アップデート版では、2020年12月及び2021年3月にIFRS解釈指針委員会で議論された内容が含まれている。

IFRS解釈指針委員会ではクラウドサービスの受け手に発生するコンフィグレーションコスト及びカスタマイゼーションコストの会計処理について以下の論点が議論された。

(ⅰ) 顧客はコンフィグレーション又はカスタマイゼーションのコストを無形資産として認識するか

通常無形資産を認識しないものの、例えば、カスタマイゼーションにより、顧客(サービスの受け手)が将来の経済的便益を獲得し当該便益への他者のアクセスを制限するパワーを有する要因となる追加コードが生じる場合、無形資産を認識する可能性がある。

(ⅱ) 無形資産として認識しない場合、顧客はコンフィグレーション又はカスタマイゼーションのコストをどのように会計処理するか

IFRS第15号の要求事項を参照して、コンフィグレーション又はカスタマイゼーションサービスとソフトウェアへアクセスする権利が別個のサービスかどうか、当該サービスコストの認識時点を決定する。

英語版の資料は下記のリンクをご参照ください。

Applying IFRS: Accounting for cloud computing costs (July 2021)

関連コンテンツのご紹介

EYのIFRS専門家チームは、国際財務報告基準の解釈とその導⼊にあたり、企業が直⾯する問題を精査します。

IFRS財務諸表記載例、日本基準とIFRSの比較、毎期決算上の留意点などのIFRSプロジェクトにおいて有用な基本ツールをご紹介します。

EYのプロフェッショナルが、国内外の会計、税務、アドバイザリーなど企業の経営や実務に役立つトピックを解説します。