安永是指 Ernst & Young Global Limited 的全球组织,加盟该全球组织的各成员机构均为独立的法律实体,各成员机构可单独简称为“安永”。Ernst & Young Global Limited 是注册于英国的一家保证(责任)有限公司,不对外提供任何服务。

Common Reporting Standard(简称“CRS”,译作《统一报告标准》、《通用报告准则》或《共同汇报标准》)是一套广为熟知的全球金融账户涉税资料自动交换机制,旨在经济全球化的进程中提升全球税收透明度,防止离岸避税,从而维护各国税收权益。

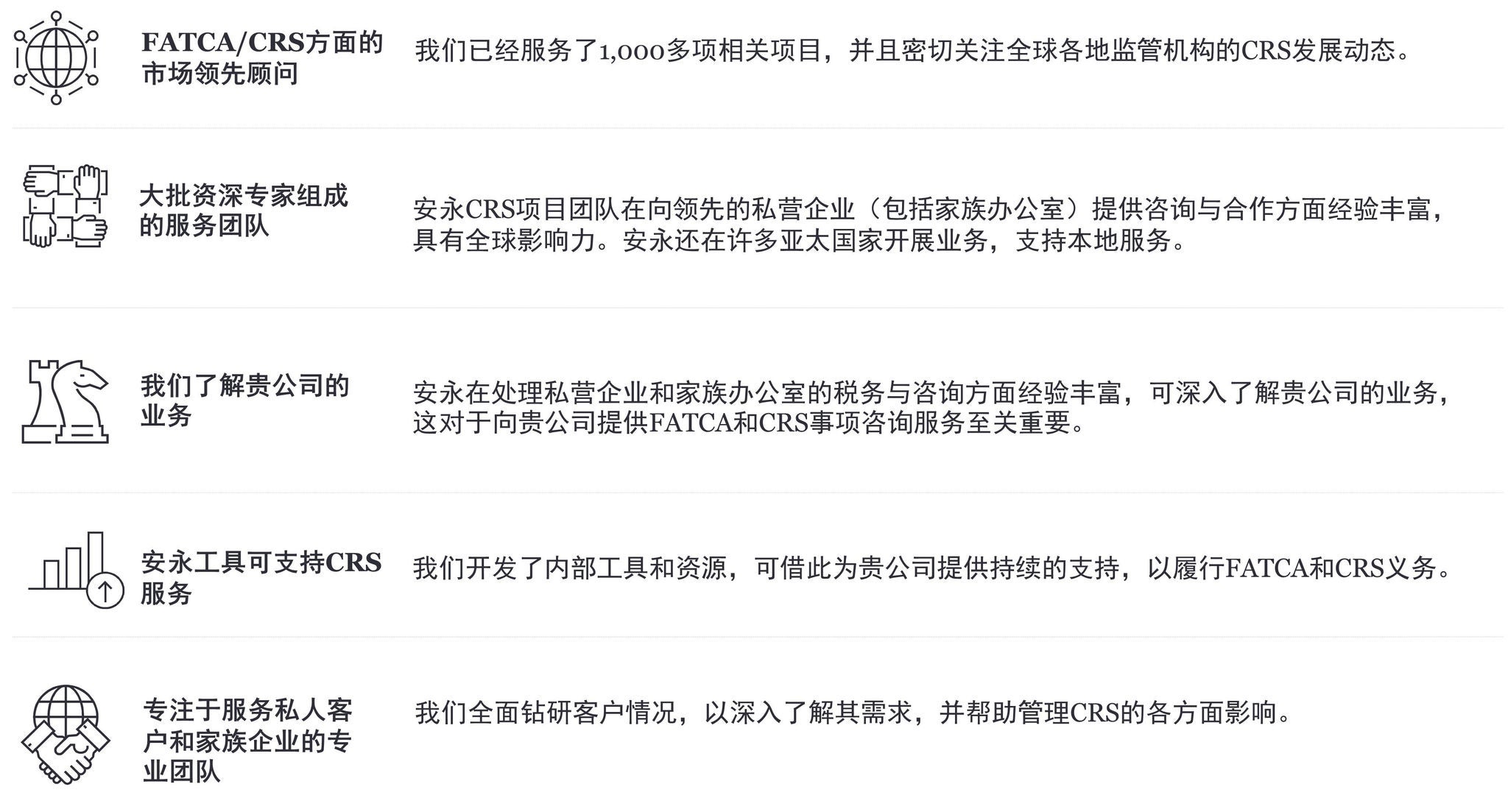

自2016年倡议发起之后,各地税收合规要求陆续出台的浪潮持续不断,拥有跨境投资和运营的企业家、私募股权 (PE) 基金创始人、家族办公室和超高净值人士 (UHNWI) 等私人客户全面而及时地了解CRS要求对自身的影响,积极进行合规申报和架构优化尤为重要。本文将CRS的常见问题进行了梳理,并对近期合规浪潮带来的重大影响和我们的建议进行了详尽的分析和介绍。

1

第一次浪潮

CRS签署立法实施资料交换

全球税收透明度提高

继美国执行了《海外账户税收合规法案》(FATCA) 后,经济合作与发展组织 (OECD) 于2016年发起了一项关于提高全球客户税收透明度而实施金融账户涉税资料自动交换统一标准的倡议,即CRS。第一波浪潮的重点在于确保各税收管辖区的地方税务机关引入国内CRS立法,由金融机构实施,促使各地税务机关互相进行资料交换。中国内地和香港特别行政区于2018年开始实施资料交换。

2

第二次浪潮

金融机构CRS资料合规审查

全球税收审查变得更严格

在2019年,多于100个管辖区的税务机关成功自动交换了广泛的金融资料,包括通过银行、保险公司、由个人及其离岸公司持有的投资实体(如基金、信托等)所拥有的资产和账户资料。

资料交换结束后,不少地区的税务机关已发起第二波浪潮,加强实施CRS合规,其中包括对金融机构在实施CRS的情况进行复核。由于税务机关对金融机构实施CRS合规状况进行复核,这也间接导致金融机构对账户持有人及/或控权人的身份或应申报状态进行更严格的审查。以下汇总了其中一些税收管辖区对金融机构进行CRS合规复核的进展状况:

|

管辖区 |

已实施CRS |

宣布/已开始进行CRS复核活动 |

向金融机构发送了CRS复核调查问卷 |

税务机关能否处以罚款/罚金 |

|---|---|---|---|---|

|

澳大利亚 |

✔ |

✔ |

✔ |

✔ |

|

英属维尔京群岛 |

✔ |

✘ |

✘ |

✔ |

|

加拿大 |

✔ |

✔ |

✘ |

✔ |

|

开曼群岛 |

✔ |

✔ |

✔ |

✔ |

|

香港特别行政区 |

✔ |

✔ |

✔ |

✔ |

|

印度尼西亚 |

✔ |

✘ |

✘ |

✔ |

|

日本 |

✔ |

✔ |

✔ |

✔ |

|

马来西亚 |

✔ |

✘ |

✘ |

✔ |

|

新加坡 |

✔ |

✔ |

✔ |

✔ |

|

英国 |

✔ |

✔ |

✘ |

✔ |

注:以上信息截至2020年3月12日

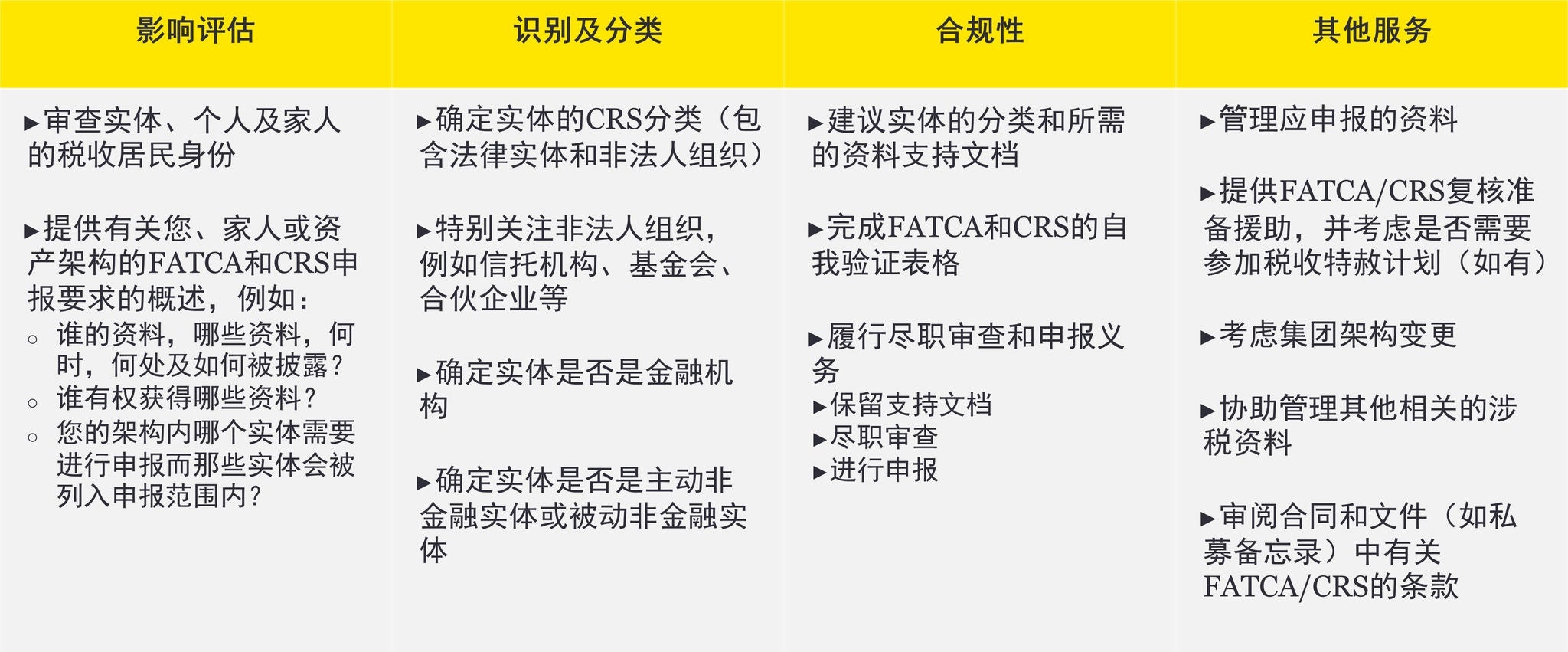

谁具有责任执行CRS尽职审查和申报义务?

根据CRS的规定,被分类为金融机构的所有公司、信托机构、基金会和合伙企业均有义务审查其金融账户,通过执行法定的尽职审查程序识别应申报的账户,然后向其主管税务机关申报相关资料。

尽管被动非金融实体 (Passive Non-Financial Entity) 无需承担尽职调查和申报义务,但需要按要求向金融机构自行核验其CRS身份,并向持有其账户的金融机构披露控权人士,以便金融机构向主管税务机关进行申报。

金融机构通常包括托管机构、存款机构、投资实体和指明保险公司。

主动非金融实体指从事交易或业务的实体,其被动收入少于50%或产生被动收入的资产(例如股息和利息)少于50%。

被动非金融实体指不符合金融机构、主动非金融实体以及在参与管辖区内不属于税收居民的专业投资管理实体条件的任何实体。

这里需注意的是,一些私人客户常用的架构,如私募股权基金、家族办公室、基金会、信托等投资工具,也可能符合金融机构的定义,并须自我履行CRS申报义务,与此同时,也可以对CRS申报的资料掌握更大的可见度,以确保资料的一致性和准确性。因此,首先明确界定实体的职能至关重要。这样才可以准确判断其分类,以便更有效梳理和掌握相关的CRS申报义务。

示例:

如果信托由专业受托人公司管理,且该信托在投资、再投资或金融资产交易方面的总收入占其收入总额的50%以上,该信托通常被分类为金融机构。

如果控股公司属于投资基金、私募股权基金、风险投资基金等,那么其很可能符合投资实体的定义,因此也可能属于金融机构。

家族办公室根据其性质也可能被视为金融机构。如果家族办公室被分类为金融机构,则可能会对受该家族办公室管理的实体CRS分类产生影响。

3

第三次浪潮

什么是第三次浪潮?

会是个人涉税资料检查吗?

随着国际金融市场和全球化经济的迅速变化以及私人投资产品和架构不断创新,我们注意到,越来越多的拥有跨境投资和运营的企业家和超高净值人士 (UHNWI) 等私人客户运用不同投资架构,在不同的税收管辖区工作和居住,从而造成个人及其家庭成员税务身份的复杂性。在海外有的税收管辖区,CRS已经开始出现第三波浪潮的迹象,即对个人涉税资料的检查。

据我们观察,中国税务机关近年来对税收的监管趋于专业化,包括对于重点关注事项成立专门部门进行管理,高净值人士税收的管理亦是关注领域之一。同时税务机关也更注重政府部门间的合作,例如采取建立健全跨政府部门资料交换合作的制度等措施来获得更全面的税收资料与数据。并且,使用科学技术的手段也是趋势之一,例如在企业税方面,税务机关已开始通过大数据技术收集和分析税务相关资料以进一步分析企业纳税人是否存在潜在的税务风险。保持CRS资料申报的可见性、一致性和准确性将非常重要。

CRS对企业家、私人客户及其家人有何潜在影响?

1. 向应属税收管辖区申报其全球投资 - 即税收居民管辖区,可能不止一个;

2. 过度申报风险 - 金融机构把无须申报的资料进行申报;

3. 重大合规要求 - 例如,自行验证、税收居所、履行金融机构的申报责任;

4. 家庭成员之间的连带影响 - 公共登记册披露资产最终受益人的资料可能会连带影响其他家庭成员;

5. 公开披露 - 除了向税务机关披露外,某些投资可能会通过最终受益方登记册予以公开披露;

6. 个人安全 - 根据所涉及管辖区要求进行申报或公开披露带来的风险。

结语

CRS开始出现对个人涉税资料专业化和科技化的检查,尤其是针对拥有跨境投资和运营的企业家和超高净值人士,相关人士应该留意潜在的税务风险。