EY se refiere a la organización global, y puede referirse a una o más, de las firmas miembro de Ernst & Young Global Limited, cada una de las cuales es una entidad legal separada. Ernst & Young Global Limited, una compañía británica limitada por garantía, no presta servicios a los clientes.

Artículo escrito por: Marina Gómez (Socia, EY Abogados), Patricia Gil-Toresano (Manager, EY Abogados) y León Antonio Maches (Senior, EY Abogados).

Enfoque reforzado en Precios de Transferencia y Operaciones Vinculadas

Introducción

La Dirección General de la Agencia Estatal de Administración Tributaria (AEAT) ha publicado recientemente la Resolución que aprueba las directrices del Plan Anual de Control Tributario y Aduanero para 2026. En línea con la estrategia plurianual iniciada en 2024, el documento consolida a las operaciones vinculadas y los precios de transferencia como el eje prioritario de fiscalización para grandes empresas y grupos multinacionales.

La resolución no introduce un cambio radical de criterio, pero sí consolida la relevancia de esta materia dentro del control tributario y mantiene una línea de vigilancia especialmente intensa sobre aquellas estructuras u operaciones con mayor potencial de erosión de bases imponibles. Esta resolución no solo refuerza los mecanismos de control tradicionales, sino que acelera la transición hacia un modelo de inspección basado en inteligencia artificial predictiva y en la explotación masiva de datos derivados de la cooperación internacional.

La Agencia Tributaria insiste en que las operaciones vinculadas internacionales siguen teniendo una importancia sustancial en la economía actual y que, por su riesgo fiscal inherente, volverán a constituir un ámbito prioritario de comprobación inspectora.

Resolución de 2026: El nuevo paradigma de control

El Plan 2026 introduce cambios significativos en la metodología de inspección de los precios de transferencia:

- Estrategia 360º en Fiscalidad Internacional: El control se centraliza de manera más intensiva en la Oficina Nacional de Fiscalidad Internacional (ONFI), que liderará las inspecciones conjuntas (joint audits) en el marco de la OCDE.

- Implementación de la IA en la Selección de Riesgos: A diferencia de años anteriores, en 2026 la Inteligencia Artificial no es experimental. Se utiliza para identificar de forma automática desviaciones en la rentabilidad de las filiales españolas respecto a sus funciones y riesgos declarados, comparándolas en tiempo real con bases de datos globales.

- Foco en Activos Intangibles y DAC8: La AEAT pone el foco en la valoración de cesiones de intangibles y, como novedad, integra los datos de la Directiva DAC8 para monitorizar operaciones vinculadas que involucren criptoactivos y nuevos modelos de negocio digitales.

- Fomento de la Seguridad Jurídica: Se mantiene la apuesta por los Acuerdos Previos de Valoración (APAs) como herramienta para reducir la litigiosidad, aunque con una exigencia mayor en la transparencia de la información aportada desde la fase de solicitud.

En cuanto a las áreas materiales de riesgo, la resolución mantiene como ámbitos destacados las reestructuraciones empresariales, la valoración de transmisiones o cesiones intragrupo de activos —en particular, intangibles—, los pagos intragrupo que puedan erosionar significativamente la base imponible, la existencia de pérdidas reiteradas y las operaciones vinculadas de carácter financiero. Asimismo, seguirá prestándose atención a estructuras en el exterior en las que se acumulen beneficios que deban tributar en España y a entidades que operen bajo esquemas funcionales de bajo riesgo declarado.

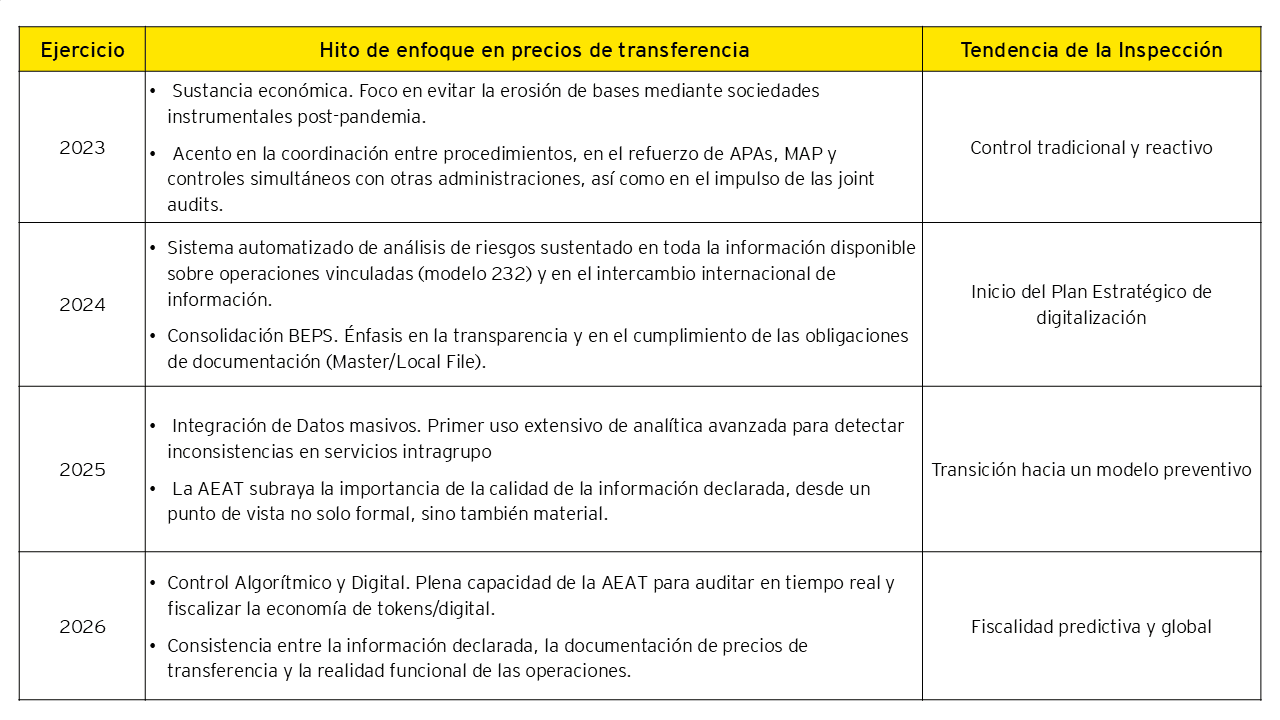

Análisis Comparativo y Tendencias: 2023 - 2026

El tratamiento de las operaciones vinculadas ha evolucionado de un control formal a una fiscalización tecnológica y preventiva.

Conclusión y Tendencia a futuro

La tendencia es clara: la AEAT ha pasado de cuestionar "el precio" a cuestionar "la arquitectura" de la operación. Mientras que en 2023 la preocupación era la existencia de sustancia, en 2026 la relevancia se desplaza hacia la coherencia algorítmica de las políticas de precios de transferencia de los grupos multinacionales en un entorno de transparencia total.

Para ello la AEAT se apoya en toda la información de operaciones vinculadas, estructura, análisis de riesgos y revisión material de la documentación, con especial atención a operaciones con mayor capacidad de erosión de la base imponible.

El presente comunicado tiene carácter meramente informativo y no constituye asesoramiento jurídico ni fiscal. Para un análisis detallado de su impacto, le recomendamos contactar con nuestros especialistas en Precios de Transferencia.

Resumen

La Dirección General de la Agencia Estatal de Administración Tributaria (AEAT) ha publicado recientemente la Resolución que aprueba las directrices del Plan Anual de Control Tributario y Aduanero para 2026. En este artículo analizamos los cambios significativos que introduce en la metodología de inspección de los precios de transferencia.