EY se refiere a la organización global, y puede referirse a una o más, de las firmas miembro de Ernst & Young Global Limited, cada una de las cuales es una entidad legal separada. Ernst & Young Global Limited, una compañía británica limitada por garantía, no presta servicios a los clientes.

VERI*FACTU y la Facturación Electrónica B2B persiguen la digitalización y transparencia fiscal en España, pero regulan ámbitos distintos: el primero controla cómo se genera la factura, y el segundo cómo se intercambia entre empresas

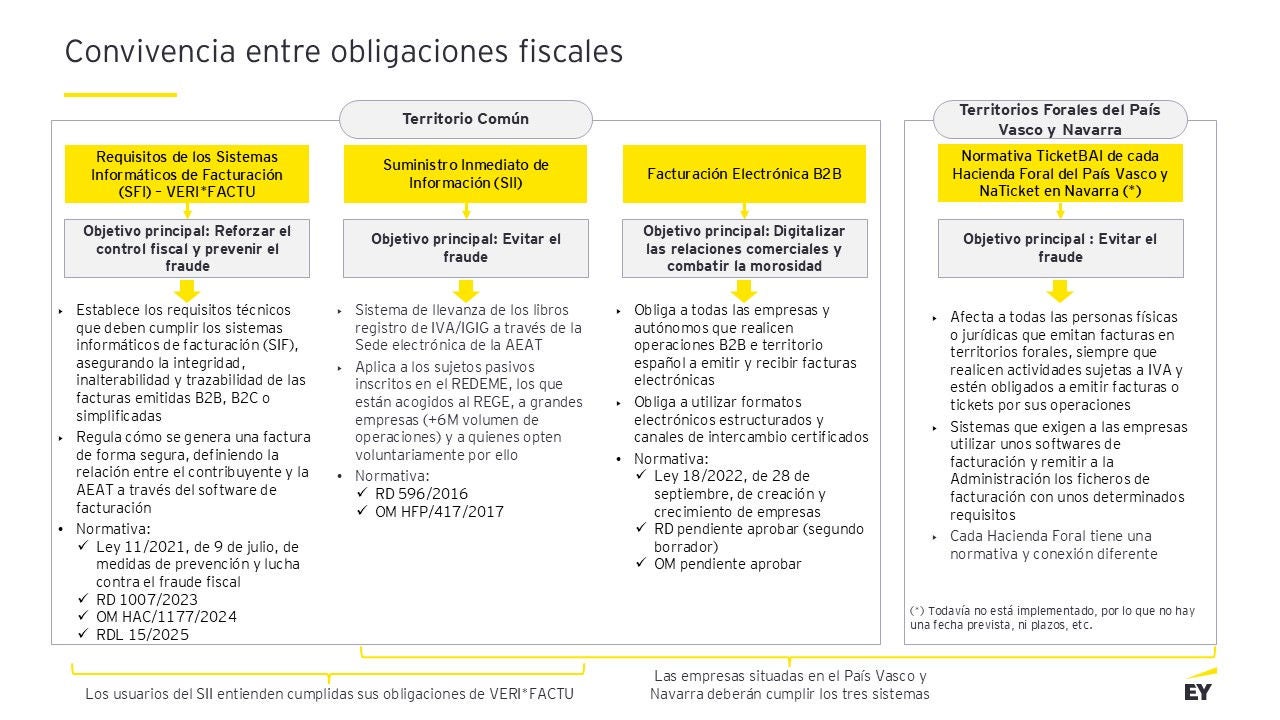

En el proceso de digitalización fiscal en España, dos normativas destacan por su impacto directo en los sistemas de facturación: VERI*FACTU y la Facturación Electrónica obligatoria B2B, recogida en la Ley Crea y Crece.

Aunque ambas comparten el objetivo de impulsar la transformación digital y la transparencia fiscal, no son equivalentes. Distinguir entre ambas es clave para evitar confusiones y cumplir correctamente con cada obligación.

Origen, objetivos y diferencias clave

Las dos normativas impulsan la digitalización empresarial, pero su origen, propósito y ámbito de aplicación son diferentes.

VERI*FACTU:

- Origen: Ley 11/2021, de medidas de prevención y lucha contra el fraude fiscal (Ley Antifraude).

- Objetivo: Reforzar el control fiscal y prevenir el fraude, garantizando que la AEAT disponga de un registro fiable de todas las operaciones comerciales.

- Enfoque: Establece los requisitos técnicos que deben cumplir los sistemas informáticos de facturación (SIF), asegurando la integridad, inalterabilidad y trazabilidad de las facturas emitidas B2B, B2C o simplificadas.

- Función: Regula cómo se genera una factura de forma segura, definiendo la relación entre el contribuyente y la AEAT a través del software de facturación.

- El término VERI*FACTU proviene de uno de los dos tipos de SIF previstos en el reglamento.

Facturación Electrónica B2B:

- Origen: Ley 18/2022, de creación y crecimiento de empresas (Ley Crea y Crece).

- Objetivo: Digitalizar las relaciones comerciales y combatir la morosidad, asegurando que las operaciones entre empresas se gestionen íntegramente por medios electrónicos.

- Enfoque: Define la relación empresa ↔ empresa, regulando el formato y envío de facturas electrónicas entre compañías.

- Función: Obliga a utilizar formatos electrónicos estructurados y canales de intercambio certificados (plataformas privadas o la plataforma pública de la AEAT).

¿A quién afecta cada normativa y cuándo entran en vigor?

El Reglamento VERI*FACTU afecta a dos grandes colectivos:

- Fabricantes y comercializadores de software de facturación (SIF)

- Empresarios y profesionales que cumplan la “regla de los cuatro NO”:

- NO facturen exclusivamente de forma manual.

- NO estén adscritos al Suministro Inmediato de Información (SII).

- NO tengan domicilio fiscal en País Vasco o Navarra.

- NO estén exentos del RRSIF (Reglamento de Requisitos de los Sistemas Informáticos de Facturación).

Calendario de aplicación de VERI*FACTU: el RDL 15/2025 publicado en el BOE del 3 de diciembre de 2025 extiende la fecha límite para tener adaptados los sistemas y programas informáticos o electrónicos de facturación (SIF). Tras esta modificación, las fechas límite se alargan un año y serán:

- 1 de enero de 2027 (en lugar de 1 de enero de 2026:): para los contribuyentes del Impuesto sobre Sociedades.

- 1 de julio de 2027 (en lugar de 1 de julio de 2026:): para el resto de obligados tributarios.

- Fabricantes y comercializadores de software de facturación (SIF): el plazo para adaptar y certificar sus soluciones finalizaba el 29 de julio de 2025. No obstante, en relación con SIF incluidos en los contratos de mantenimiento de carácter plurianual contratados antes de este último plazo, deberán estar adaptados al contenido del reglamento con anterioridad a las fechas indicadas en los dos puntos anteriores.

La normativa de Facturación Electrónica obligatoria B2B obliga a todas las empresas y autónomos que realicen operaciones B2B (entre empresarios o profesionales) a emitir y recibir facturas electrónicas, con independencia del sector o tamaño.

No aplica a operaciones B2C ni a transacciones internacionales.

Calendario previsto para Facturación Electrónica B2B:

- Grandes empresas (>8 M€ facturación anual): previsiblemente en 2027.

- Resto de empresas y autónomos: previsiblemente en 2028.

Modalidades de cumplimiento de VERI*FACTU

VERI*FACTU obliga a que el software de facturación genere un registro electrónico por cada factura emitida, ya sea completa o simplificada, garantizando que esta no pueda modificarse ni eliminarse sin dejar rastro.

Existen dos modalidades:

- VERI*FACTU (envío a la AEAT): El software remite automáticamente los registros a la Agencia Tributaria, aportando mayor transparencia y automatización

- NO VERI*FACTU: Los registros se conservan en el propio sistema del contribuyente. Ofrece más autonomía, pero exige un control riguroso de los datos.

La elección entre una u otra dependerá del nivel de digitalización, los recursos técnicos.

Además, la AEAT ofrece un formulario online tipo VERI*FACTU para pequeños operadores sin software propio.

Cumplimiento de la Facturación Electrónica B2B

Los requisitos funcionales de la Ley Crea y Crece son:

- Formato estructurado: obligatorio; se elimina el PDF como factura electrónica (aunque habrá un periodo transitorio).

- Interoperabilidad: las plataformas y softwares deben poder comunicarse entre sí.

- Estados de la factura: el receptor debe informar sobre la aceptación, rechazo o pago.

- Firma electrónica: obligatoria para garantizar autenticidad e integridad.

El intercambio podrá hacerse por dos vías:

- A través de plataformas privadas certificadas y conectadas entre sí.

- A través de la plataforma pública de la AEAT.

Preguntas frecuentes sobre las diferencias entre ambas normativas

Cómo ayudamos desde EY:

Desde EY acompañamos a las entidades financieras en su transición hacia el cumplimiento normativo, desde las perspectivas fiscal, financiera, operativa y tecnológica a través de:

- La evaluación y diagnósticos de las carencias en los procesos operativos actuales.

- Reingeniería de los modelos actuales de facturación, homogeneizándolos lo máximo posible.

- La evaluación de las herramientas más idóneas para la automatización y cumplimiento regulatorio, siendo independientes en la evaluación de soluciones tecnológicas.

- La validación fiscal del modelo futuro de procesos y flujos de información

- La elaboración de los planes de adopción y análisis del coste asociado.

- Implantación de los sistemas de facturación y herramientas de soporte.

- Auditoría post-implantación para verificar el cumplimiento fiscal.

Resumen

VERIFACTU y la Facturación Electrónica B2B son dos normativas distintas que impulsan la digitalización fiscal en España. VERIFACTU, derivada de la Ley Antifraude, regula los sistemas de facturación para asegurar la integridad y trazabilidad de las facturas ante la AEAT. La Facturación Electrónica B2B, de la Ley Crea y Crece, obliga al uso de facturas electrónicas estructuradas entre empresas para digitalizar las relaciones comerciales y combatir la morosidad. VERIFACTU afecta a todos los emisores de facturas, mientras que la facturación electrónica B2B aplica solo a operaciones entre empresas y profesionales. Ambas serán obligatorias progresivamente entre 2025 y 2028, complementándose en la transformación digital empresarial.