EY se refiere a la organización global, y puede referirse a una o más, de las firmas miembro de Ernst & Young Global Limited, cada una de las cuales es una entidad legal separada. Ernst & Young Global Limited, una compañía británica limitada por garantía, no presta servicios a los clientes.

La frontera entre reutilización y residuo no se decide con buenas intenciones, sino con trazabilidad. Y los datos comerciales, leídos con cuidado, ya insinúan dónde está el problema.

Cada vez que depositamos una prenda para que tenga "una segunda vida", activamos sin saberlo una cadena logística que cruza continentes. La intuición es reconfortante: alguien, en algún lugar, va a usar esa camiseta. La evidencia que han ido acumulando agencias ambientales, ONG y la investigación académica es más incómoda: una parte difícil de cuantificar de esa ropa no se reutiliza, se acumula como residuo a miles de kilómetros de donde se descartó.

La sostenibilidad solo genera valor cuando se traduce en decisiones operativas y no se queda en el informe anual. Aplicado a un flujo concreto y medible —el de la ropa usada y el residuo textil que España y la Unión Europea exportan al resto del mundo—, ese principio obliga a ir más allá del relato y mirar el dato. Para ello se han tomado los datos bilaterales de comercio de Naciones Unidas (UN Comtrade) y se han cruzado país a país, partida a partida.[1] Lo que sigue es una lectura de esos datos —y de por qué, por sí solos, no bastan.

El relato de la segunda vida y la magnitud real del flujo

Conviene empezar por el tamaño. La Agencia Europea de Medio Ambiente documenta que la cantidad de textiles usados exportados desde la UE más que se duplicó entre 2005 y 2023, hasta alcanzar alrededor de 1,37 millones de toneladas —unos 3,1 kilogramos por habitante; en una perspectiva más larga, se había triplicado ya entre 2000 y 2019, de algo más de 550.000 a casi 1,7 millones de toneladas.[2] No es un fenómeno marginal: es un comercio estructural, con su propia infraestructura de clasificación, transporte y redistribución.

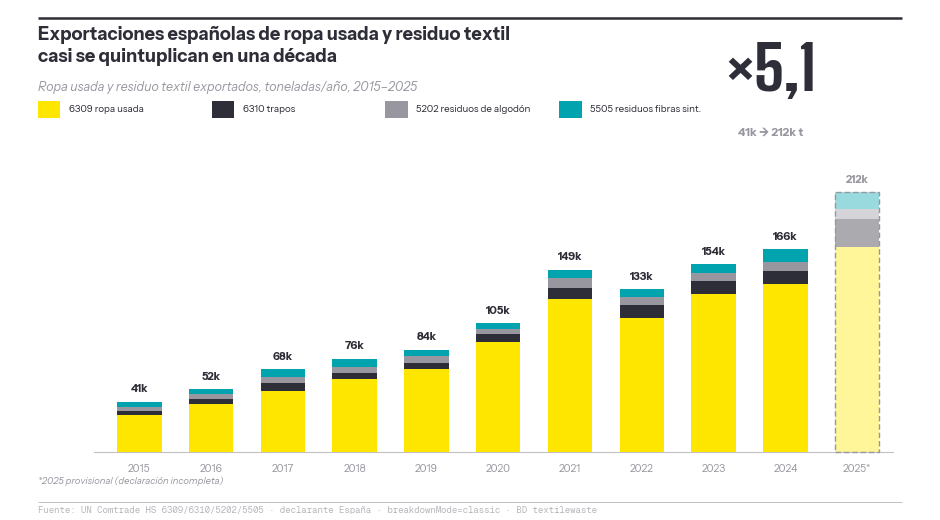

España acompaña esa tendencia con intensidad. Según el análisis de las series de comercio exterior, las exportaciones españolas de ropa usada y residuo textil casi se han quintuplicado entre 2015 y 2025, pasando de unas 41.000 a más de 200.000 toneladas anuales.[3] En 2023, España exportó unas 141.044 toneladas bajo el epígrafe aduanero que agrupa la ropa usada y los desechos textiles (partidas HS 6309 y 6310). De ese total, más del 92 % —unas 129.705 toneladas— se declaró como ropa usada, es decir, en teoría reutilizable; el resto, como trapos y desechos.[4] Esa etiqueta —"ropa usada", no "residuo"— es precisamente la que este análisis se propone examinar. Esa partida tuvo un valor declarado en torno a los 83 millones de dólares, lo que sitúa a España en aproximadamente el 1,6 % de las exportaciones mundiales de ropa usada: un actor de tamaño medio en un mercado que supera los 5.150 millones de dólares anuales.[5]

Ese crecimiento sostenido —casi un quíntuple en diez años— no responde a un repunte puntual, sino a una tendencia de fondo: más prendas puestas en el mercado, ciclos de uso más cortos y una capacidad de absorción local que no avanza al mismo ritmo. La exportación se ha convertido, de hecho, en la válvula de escape del sistema.

Cuadro 3. Evolución de las exportaciones españolas de ropa usada y residuo textil, 2015–2025 (toneladas/año, HS 6309/6310/5202/5505). Fuente: análisis propio sobre UN Comtrade.

El relato dominante describe ese flujo como caridad eficiente: ropa que ya no queremos viste a quien no puede permitirse comprarla nueva. Y esa lectura tiene fundamento. El problema es que la propia AEMA reconoce sus límites con una franqueza inusual: "La percepción pública común de las donaciones de ropa usada como regalos generosos a personas necesitadas no coincide del todo con la realidad. Una gran cantidad de textiles usados se exporta sin clasificar, como supuestos 'originales', y es probable que contenga tanto artículos aptos como no aptos para la reutilización. Los mayoristas no siempre tienen una idea clara de lo que finalmente ocurre con los textiles que exportan para su reutilización en otras partes del mundo."[6]

Esa última frase —"no siempre tienen una idea clara de lo que finalmente ocurre"— es el verdadero punto de partida. Si quien exporta no sabe qué exporta exactamente ni dónde acaba, ¿qué nos puede decir el dato comercial sobre lo que realmente está pasando?

¿Cuánto vale una tonelada de "ropa usada"?

Aquí es donde el cruce de datos ofrece una pista poco destacada en los informes habituales, y posiblemente la más reveladora del ejercicio.

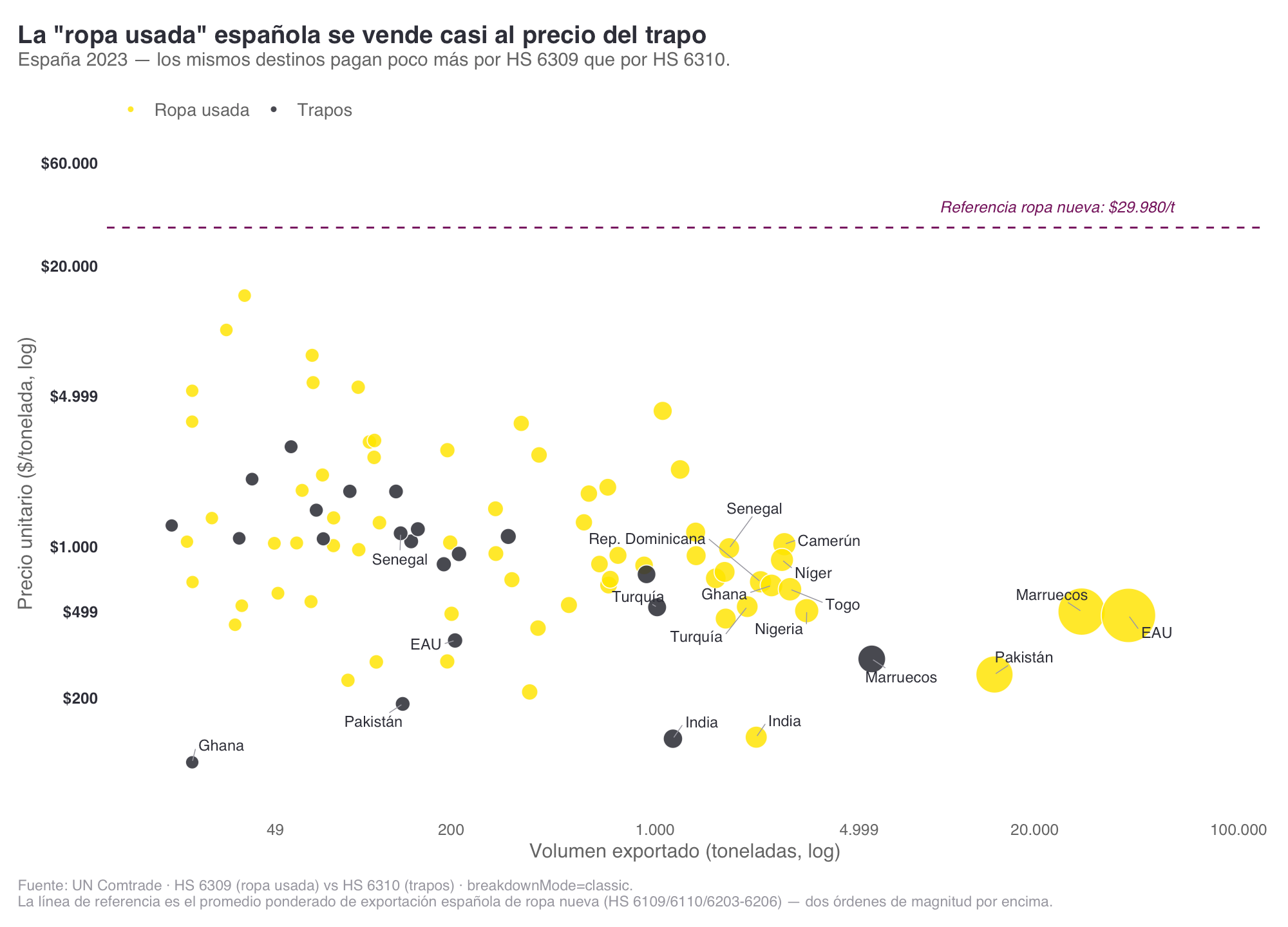

El precio unitario —valor declarado dividido por peso— es, en comercio internacional, el indicador más inmediato de la naturaleza de una mercancía: condensa en una sola cifra todo lo que el mercado sabe, o cree saber, sobre lo que está comprando. Conviene fijar primero las referencias. España importa ropa nueva a unos 23.000 dólares por tonelada y la exporta a unos 31.000; entre ambas cifras median diseño, marca y margen, pero las dos se mueven en el mismo orden de magnitud, el de un bien de consumo con valor.[7]

En 2023, España exportó esa ropa usada (partida arancelaria HS 6309) a un precio medio de unos 645 dólares por tonelada. Es decir, la "ropa usada" se factura, de media, por debajo del 3 % del valor de la ropa nueva. Hasta aquí, nada sorprendente: es ropa de segunda mano, su valor unitario debe ser mucho menor. Esa caída no es, en sí misma, sospechosa —es la esencia del mercado de segunda mano—; lo que merece atención es dónde aterriza exactamente.

Lo interesante aparece al comparar la ropa usada con su vecino arancelario inmediato: los trapos y desechos textiles (HS 6310), la partida que la propia nomenclatura reserva para el material textil post-consumo que ya no sirve para llevarse puesto. Mismo origen físico, misma condición de post-consumo; la única diferencia nominal entre ambas casillas es si la prenda es, en teoría, reutilizable o no.

Pues bien: en los destinos que concentran el mayor volumen de exportación española —Emiratos Árabes Unidos, Marruecos, Pakistán— el precio por tonelada de la "ropa usada" se sitúa al mismo nivel, o por debajo, del que pagan esos mismos países por los trapos que España les envía. Comparando dentro de cada destino, donde hay volumen suficiente de ambas partidas, la prima de la ropa usada sobre el trapo es modesta y a veces inexistente: en torno a 1,3 veces en Emiratos, 1,7 en Marruecos, 1,4 en Pakistán, y prácticamente la paridad en India y Turquía. En algún destino africano, la ropa usada llega a cotizar por debajo del trapo.[8] Solo en los destinos intracomunitarios —Francia, Portugal— la ropa usada se paga a un múltiplo claro del trapo, lo que sugiere que ahí sí existe una clasificación y reventa con valor añadido real.

La comparación dentro de cada país es deliberada, y es lo que le da fuerza. Neutraliza las diferencias de poder adquisitivo, de coste logístico y de composición de la demanda entre, por ejemplo, Pakistán y Portugal: estamos contrastando lo que un mismo comprador, en un mismo mercado y un mismo año, paga por una tonelada según se etiquete "reutilizable" o "desecho". Cuando esa prima desaparece, la explicación más sencilla es que, a efectos prácticos, está adquiriendo una mercancía muy parecida en ambos casos.

Cuadro 1. Precio por tonelada de la ropa usada (HS 6309) frente a los trapos (HS 6310) por destino, exportación española 2023 (escala logarítmica). Fuente: análisis propio sobre UN Comtrade.

¿Qué significa esto? Por sí solo, no demuestra una infracción. Pero plantea una pregunta legítima que el dato agregado no puede responder: si un comprador paga por una tonelada etiquetada como "ropa reutilizable" prácticamente lo mismo que por una etiquetada como "residuo", la distinción nominal entre ambas partidas pierde buena parte de su valor informativo. El precio es, al fin y al cabo, la mejor estimación que hace el propio mercado de lo que está comprando. Y cuando el mercado paga precio de residuo, cabe preguntarse si parte de lo que sale clasificado como ropa reutilizable funciona, en la práctica, como residuo.

No es una acusación; es una hipótesis que exige profundizar en la trazabilidad de la cadena. La literatura académica apunta en la misma dirección por otra vía: en el comercio mundial de ropa usada, al excluir los precios de importación atípicos de algunos hubs (Emiratos Árabes Unidos, 53.929 $/t; Ghana, 137.210 $/t), el precio medio se desploma hasta unos 1.022 dólares por tonelada.[9] Que la media dependa de tal modo de un puñado de valores extremos es, en sí mismo, un indicio de lo heterogéneo —y lo opaco— que resulta cuanto viaja bajo una misma etiqueta arancelaria.

¿A dónde va realmente?

El precio dice qué se mueve; los flujos bilaterales dicen hacia dónde. Y el patrón geográfico añade una segunda capa de opacidad.

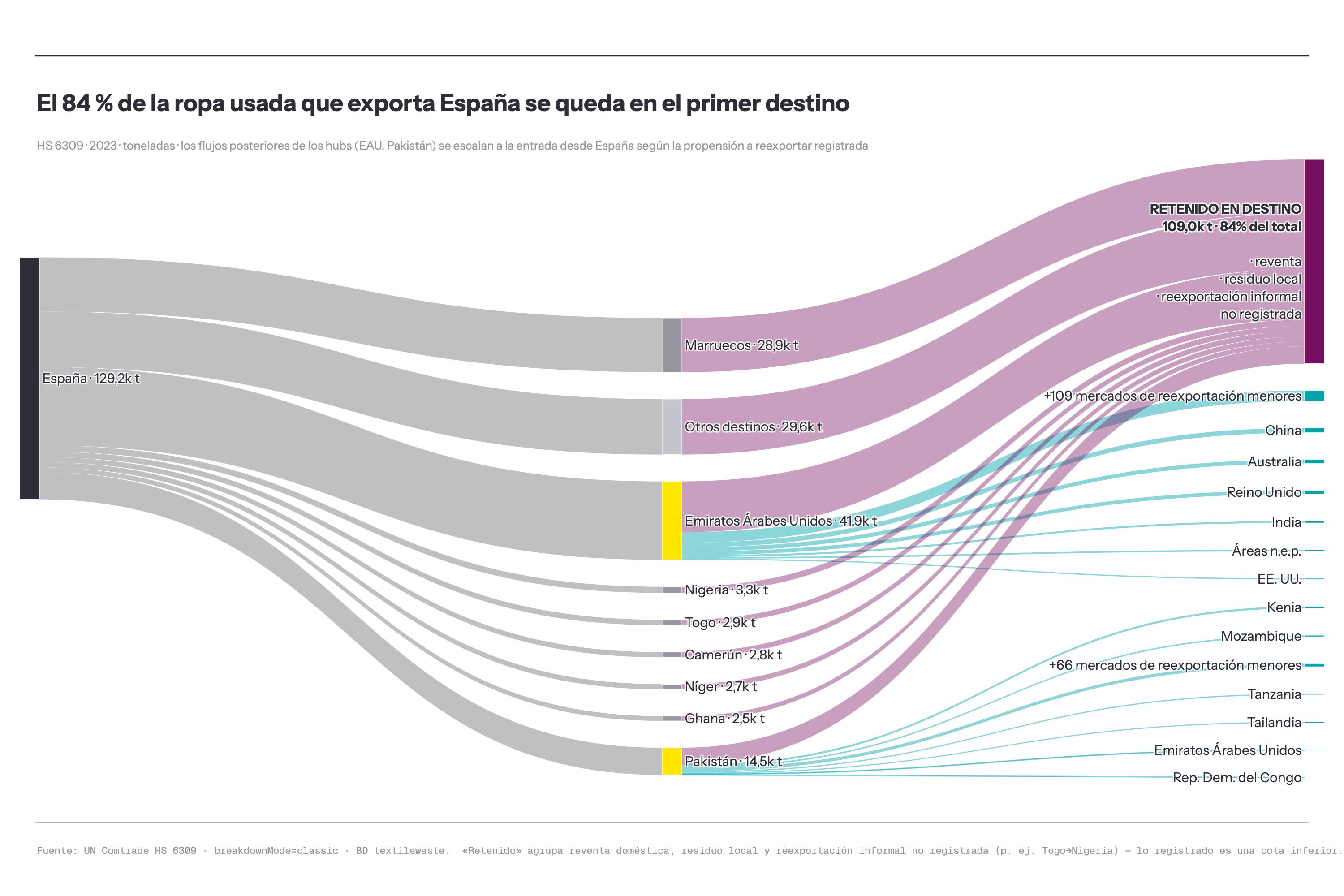

Del total que España exporta como ropa usada, alrededor del 84 % se queda —según lo registrado— en su primer país de destino.[10] Pero "primer destino" no equivale a "destino final". Una parte sustancial transita antes por un puñado de nodos logísticos especializados: zonas francas como la de Hamriyah, en Emiratos Árabes Unidos, una zona económica especial dedicada al comercio de ropa usada desde la que la mercancía se reclasifica y redistribuye hacia terceros mercados. El estudio de seguimiento por GPS de Greenpeace España es ilustrativo: de 29 prendas depositadas en contenedores de recogida en España, cinco acabaron en esa zona franca emiratí —siete llegaron en total a Emiratos— y el conjunto recorrió cerca de 9.000 kilómetros de media (más de 9.700 las que salieron de España); un dispositivo apareció en Santiago de Chile, a más de 10.000 kilómetros del contenedor de origen.[11]

Cuadro 2. Diagrama de flujo (Sankey) del destino de la ropa usada exportada por España, HS 6309, 2023. Fuente: análisis propio sobre UN Comtrade.

Ese tránsito por hubs no es un detalle logístico anecdótico: es justamente donde la mercancía se reclasifica, se reembala y, en parte, se reexporta, de modo que el país que figura como "primer destino" en la estadística española rara vez coincide con el lugar donde la prenda se usa —o se descarta— finalmente. Cada salto añade una capa más entre el dato declarado en origen y la realidad física en el extremo de la cadena.

¿Y qué ocurre en ese extremo? Aquí el balance es genuinamente contestado, y conviene presentarlo sin maniqueísmo. Por un lado, hay cadenas reales de clasificación y reutilización que sostienen economías locales: la Asociación de Comerciantes de Ropa Usada de Ghana sostiene que menos del 5 % de lo que llega al mercado de Kantamanto puede considerarse residuo, y subraya que el sector emplea a unos 2,5 millones de personas y aportó cerca de 30 millones de dólares en ingresos públicos.[12] Es un argumento de peso: restringir bruscamente el flujo tendría costes sociales reales en destino, y son las propias asociaciones locales quienes lo advierten.

Por otro lado, hay impactos negativos abundantemente documentados. La OR Foundation estima que cerca del 40 % de los textiles que pasan cada semana por Kantamanto salen del mercado como residuo. Y el caso del desierto de Atacama, en Chile, es elocuente: cada año llegan unas 59.000 toneladas de ropa al puerto franco de Iquique, y al menos 39.000 toneladas que no encuentran comprador acaban en vertederos del desierto, a cielo abierto.[13] Son cifras que ningún registro aduanero captura: aparecen como "importación de ropa usada" en la entrada y desaparecen del dato en cuanto dejan de tener valor comercial.

La distancia entre el "menos del 5 %" y el "40 %" no es un matiz: es un factor de ocho. Y el hecho de que dos partes legítimas, ambas con datos parciales y con intereses contrapuestos, puedan defender cifras tan dispares dice mucho sobre la calidad de la información disponible. No estamos discutiendo interpretaciones de un mismo dato; estamos ante la ausencia de un dato fiable y compartido.

El problema de fondo es de visibilidad

Si hay un hilo que recorre todo lo anterior, es que el sistema de información sobre el que se toman decisiones de gran impacto ambiental y social es estructuralmente ciego en cuatro puntos.[14]

Primero, la clasificación arancelaria mezcla cosas distintas. La partida HS 6309 agrupa en una sola casilla ropa de buena calidad lista para reutilizar y fardos mixtos sin clasificar. No distingue lo que se va a llevar puesto de lo que terminará en un vertedero. Cualquier estadística agregada que se construya sobre esa base hereda esa ambigüedad de origen.

Segundo, existe un incentivo a la clasificación errónea. Etiquetar como prenda reutilizable lo que en realidad es residuo permite sortear regulación, evitar costes de eliminación y acceder a mercados. No es necesario presumir mala fe generalizada para reconocer que el incentivo existe y que, donde existe un incentivo no vigilado, hay comportamiento que lo sigue. La señal de precios de la sección anterior es coherente con esa hipótesis.

Tercero, no hay datos de calidad ni de destino final. Para los textiles que no se consideran formalmente residuo no existen requisitos específicos de reporte sobre qué contienen ni dónde acaban. Por eso los estudios con dispositivos GPS resultan metodológicamente valiosos: rastrean precisamente lo que las estadísticas oficiales no ven.

Cuarto, las cifras de exportador e importador no cuadran entre sí. Los flujos espejo —lo que un país declara haber enviado frente a lo que el receptor declara haber recibido— divergen de forma sistemática, lo que confirma que una porción del movimiento real escapa al registro o se contabiliza de forma inconsistente.

Para una organización, esta ceguera no es un problema abstracto. Significa que la diligencia debida sobre la cadena de valor —cada vez más exigida por reguladores, inversores y clientes— se diluye exactamente en los tramos de menor visibilidad. Si una empresa no puede acreditar qué sale de sus operaciones ni dónde termina, su responsabilidad no desaparece: simplemente se vuelve indemostrable, en un sentido y en el otro.

La regulación que viene —y por qué no bastará sola

El marco normativo está cambiando deprisa, y en la dirección correcta. La Directiva (UE) 2025/1892 establece la responsabilidad ampliada del productor (RAP) obligatoria para textiles en todos los Estados miembros, con plazo para implantar los regímenes el 17 de abril de 2028.[15] En España, la Ley 7/2022 obliga a la recogida separada de los residuos textiles desde finales de 2024, y el desarrollo reglamentario contempla objetivos de reducción, reutilización y la prohibición de destruir excedentes no vendidos. En el plano internacional, Dinamarca, Francia y Suecia propusieron en marzo de 2024 someter los residuos textiles a los mecanismos de control del Convenio de Basilea, lo que exigiría el consentimiento explícito del país receptor.

Todo ello modificará los incentivos. Pero —y este es el punto que conecta con la idea de sostenibilidad tangible— ninguna de estas palancas funcionará de verdad si la trazabilidad no mejora al mismo tiempo. Una RAP que financie la gestión sin capacidad de distinguir lo reutilizable de lo desechable seguirá operando sobre la misma casilla arancelaria ambigua. Una prohibición de exportar residuos que no pueda verificar qué es residuo se sorteará reclasificando en origen. La regulación fija el objetivo; la trazabilidad es lo que determina si el objetivo es verificable o meramente declarativo.

Aquí la analogía con el resto de la agenda de sostenibilidad es exacta. Durante años, muchas organizaciones transformaron sus informes sin transformar sus operaciones. El salto de madurez llega cuando la información de sostenibilidad entra en la decisión operativa —en este caso, en cómo se clasifica, se audita y se documenta cada partida antes de salir del país— y no solo en la memoria anual. La pregunta no es si vamos a tener más regulación, sino si llegaremos a ella con sistemas capaces de responder con datos, y no con relato.

En esa dirección apuntan ya algunas iniciativas de los propios fabricantes: plataformas de reventa de segunda mano gestionadas por las marcas —como Sellpy, participada mayoritariamente por el grupo H&M, o Zara Pre-Owned— junto al auge de mercados de particulares como Vinted o Wallapop. Todas tratan de mantener la prenda en circulación de mayor valor en lugar de derivarla, en fardo, al canal mayorista de exportación. Son ejemplos de sostenibilidad tangible: extender la vida útil del producto se convierte en modelo de negocio y no en gesto reputacional. Conviene, eso sí, no sobredimensionarlas. Su escala sigue siendo modesta frente al volumen de producción de los propios grupos, y no resuelven por sí solas la opacidad de lo que acaba exportándose. Pero marcan el sentido correcto —y el momento: anticiparse a la responsabilidad ampliada del productor en lugar de esperar a que la imponga la norma.

Y conviene no olvidar el origen del flujo: todo esto empieza mucho antes de la exportación. Cuanto más responsable es el consumo y más se prioriza la reutilización real frente al descarte, menor es la presión que se traslada aguas abajo. La trazabilidad ayuda a gestionar el problema; consumir y reutilizar mejor es lo que lo reduce.

Resumen

El comercio de ropa usada que parte de España y Europa es un flujo de gran escala —en torno a 1,37 millones de toneladas anuales desde la UE— con un impacto social genuinamente ambivalente: sostiene empleo y abastece de ropa asequible en destino, y a la vez genera acumulaciones de residuo que los sistemas locales no absorben. El cruce de datos comerciales aporta una señal poco comentada: en los principales destinos, España exporta "ropa usada" a un precio por tonelada equiparable al de los trapos, lo que abre la pregunta de si parte de ese flujo funciona en la práctica como residuo. La raíz del problema no es regulatoria sino de visibilidad: una clasificación arancelaria ambigua, incentivos a la clasificación errónea, ausencia de datos de destino y discrepancias entre exportadores e importadores. La nueva regulación europea —RAP textil, Convenio de Basilea— cambiará los incentivos, pero solo será eficaz si la trazabilidad mejora en paralelo. Para las empresas, el mensaje es el mismo que recorre toda la sostenibilidad tangible: el valor —y la responsabilidad demostrable— está en que el dato entre en la decisión operativa, no en el informe.

Resumen

La exportación de ropa usada desde España y la UE ha crecido fuertemente y funciona como una “válvula de escape” del exceso de producción. Aunque se presenta como reutilización solidaria, una parte importante acaba como residuo en otros países. El dato clave es que, en muchos destinos, la “ropa reutilizable” se vende a precios similares a los trapos, lo que sugiere que parte de ella no se reutiliza realmente. Además, la trazabilidad es muy limitada: no se sabe bien qué se exporta ni dónde termina. El problema es sobre todo de falta de transparencia y control (clasificaciones ambiguas, incentivos a etiquetar como reutilizable, falta de datos). La regulación europea avanzará, pero solo será efectiva si mejora la trazabilidad.