EY se refiere a la organización global, y puede referirse a una o más, de las firmas miembro de Ernst & Young Global Limited, cada una de las cuales es una entidad legal separada. Ernst & Young Global Limited, una compañía británica limitada por garantía, no presta servicios a los clientes.

Nota de Prensa

04 may. 2022

La tasa de impagos aumenta en España por encima de la eurozona

Aunque la previsión de crecimiento de las hipotecas y la calidad de los préstamos concedidos mitigan los riesgos para la banca.

Informe EY European Bank Lending Forecast Spring

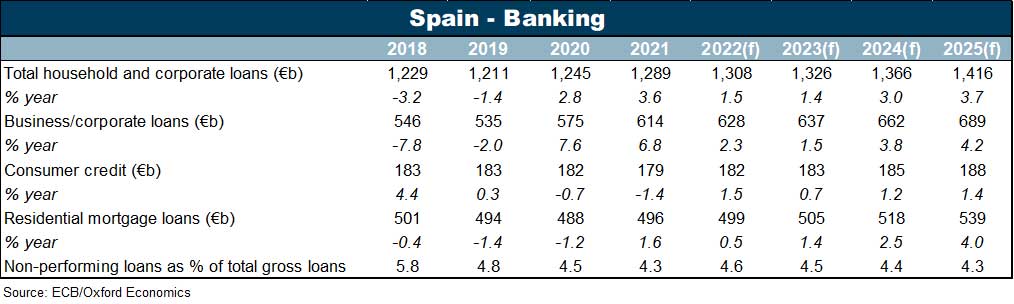

- La tasa de morosidad prevista en España es del 4,6% y 4,5% en 2022 y 2023, respectivamente, frente al 3,4% y 3,9% en el conjunto de la Eurozona. La caída en conjunto es modesta comparada con el 6% de media entre 2012 y 2019.

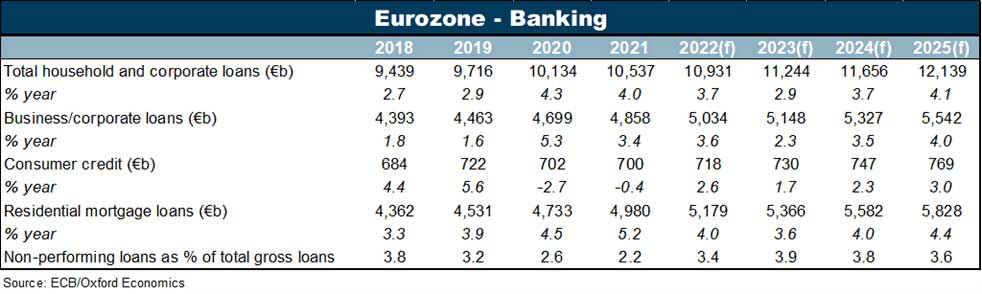

- El total de los préstamos bancarios en la eurozona crecerá un 3,7% en 2022 y un 2,9% en 2023, lo que supone una ralentización respecto al pico de la pandemia. En España, el aumento previsto es del 1,5% y 1,4% en esos mismos años.

- El crecimiento de los préstamos a las empresas disminuirá en 2023 hasta el 2,3%, aunque seguirá siendo más fuerte que el aumento medio del 1,7% anterior a la pandemia (2018-19). En España se quedará en el 1,5% el próximo año.

- Los préstamos hipotecarios mantendrán un crecimiento medio constante del 4% durante los próximos tres años en la eurozona, por encima del 3,2% de 2019. En España serà la mitad: un 2% de media para este mismo periodo.

- Se prevé que el crédito al consumo se recupere de un descenso del -2,7% en 2020, al 2,6% en 2022, aunque sigue siendo bajo en relación con el crecimiento del 5,6% de 2019. En España llegará hasta el 1,5% este año.

El número de empresas y hogares que no podrán reembolsar sus préstamos se prevé aumente en los próximos meses. En concreto un 3,4 y un 3,9% en 2022 y 2023, en el conjunto de países de la zona euro, y algo más en España: un 4,6 y 4,5% para ese mismo periodo. Una caída, a pesar de todo, modesta comparada con el 6% en que lo hizo de media entre 2012 y 2019 en el conjunto de países, que alcanzó el 8,4% en 2013 tras la crisis de la deuda de la eurozona. Esta una conclusión del primer EY European Bank Lending Economic Forecast sobre previsiones de préstamos bancarios en la eurozona.

El aumento de los impagos se produce en un contexto de ralentización del crecimiento de los préstamos, que se prevé que se desacelere hasta el 2,9% en 2023 -y un 1,4% en España-, con una demanda de préstamos tras la pandemia contraída por el aumento de la inflación y el impacto financiero de la invasión de Ucrania.

A pesar de todo, la expectativa es que el crecimiento de los préstamos bancarios totales se recupere, con una media del 3,4% en los próximos tres años, antes de alcanzar el 4,0% en 2025 (un 3,7 en España), un nivel que se vio por última vez en 2020, cuando los planes de préstamos respaldados por los gobiernos para la pandemia impulsaron las cifras.

España, expectativas de préstamos en expansión

- Las perturbaciones de la pandemia, la prevalencia de las pequeñas y medianas empresas o la dependencia de sectores como el turismo hicieron que España sufriera la mayor contracción entre las economías más avanzadas, con una caída del 10,8% del PIB en 2020. La pandemia también puso fin a un largo periodo de desapalancamiento para los hogares y las empresas, cuando los préstamos se reducían en España una media del 4.6% en la última década. Pero el crecimiento de los préstamos a sector privado del 2,8% en 2020 y un 3,6% en 2021 rompieron esta pauta. Además del auge experimentado por los préstamos hipotecarios en 2021, del 1,6%.

- La invasión de Ucrania y el alza de los costes energéticos hacen que la inflación media prevista para este año sea del 6,3%, Y el crecimiento del PIB para 2022 y 2023, del 4,8% y el 3,9%, respectivamente, gracias a la inversión pública financiada en parte con fondos NextGen y a la recuperación del turismo. Con todo:

- La expectativa es que los préstamos hipotecarios sigan creciendo este año y el próximo en nuestro país. Si bien las subidas previstas del 0,5% y el 1,4% serán relativamente suaves, en consonancia con el hecho de que los bancos españoles sigan actuando con cautela, tras las prácticas crediticias de la crisis de la deuda de 2010.

- Al igual que en Italia, es probable que los costes de los préstamos en España sean relativamente sensibles al cambio de política del BCE, lo que podría endurecerse por la inflación.

- El crédito al consumo, que cayó rotundamente al igual que el resto de los países de la eurozona, se espera vuelta a crecer este año (1,5%) y el próximo (0,7%). El recorte del poder adquisitivo podría compensarse con un aumento de los préstamos a través de tarjetas de crédito o de los préstamos personales.

- Es probable una reducción de los préstamos a empresas respecto al ritmo de la pandemia, auspiciados entonces por los sistemas públicos de garantía ICO. Las mejores perspectivas por la incertidumbre, la presión inflacionista, la recuperación de la demanda o de sectores afectados por la pandemia, deberían traducirse en mejoras para la inversión empresarial en 2022. Pero, debido a que algunas empresas están pagando su deuda de la época de la pandemia, se prevé que el crecimiento de la deuda empresarial se ralentice hasta el 2,3% en 2022 y el 1,5% en 2023.

- Los ratios de morosidad se redujeron en España durante la pandemia por el efecto protector de las garantías gubernamentales, cayendo hasta el 4,3% en 2021. El riesgo de aumento de las pérdidas por préstamos debería verse mitigado por la saludable posición financiera de hogares y empresas que en 2021 equivalía al 107% del PIB: 1,3 billones de euros. La mayor proporción de hipotecas -tradicionalmente con menores tasas de impago- y los altos estándares del crédito de los préstamos bancarios -el 90% con ratios de préstamo por debajo del 80%- ayudarían en este sentido.

- Las posiciones de nuestra deuda aumentaron en los sectores más expuestos a las perturbaciones de la pandemia: hostelería, ocio, transporte, por lo que las vulnerabilidades son mayores. Al tiempo que la morosidad ha empezado a aumentar en el crédito al consumo, alojamiento y restauración, y en préstamos sujetos a moratorias vencidas y garantías públicas. Todo ello propiciaría un aumento en la tasa de morosidad del 4,6 y 4,5% en 2022 y 2023, respectivamente, según arrojan los datos del informe de EY.

- Para Francisco Velasco, socio director de Servicios Financieros de EY en España, “en países como España se espera un aumento de los préstamos en el sector privado, al tiempo que el crecimiento de los préstamos a las empresas dependerá en gran parte de la reactivación de sectores como el turístico”.

- Y añade, “el sector bancario sigue demostrando su resistencia frente a los importantes y continuos desafíos. A pesar de ocho años de tipos de interés negativos en la eurozona y de la previsión de un aumento de las pérdidas de préstamos, los bancos de los principales mercados financieros europeos, incluido el español, se mantienen en una posición de fortaleza de capital y siguen apoyando a sus clientes en estos tiempos de incertidumbre".

Fragilidad empresarial en la eurozona

Los préstamos morosos en toda la eurozona cayeron a un mínimo de 14 años del 2,2% en 2021 -en comparación con el 3,2% en 2019-, en gran parte debido a las continuas tasas de interés negativas y las intervenciones gubernamentales introducidas para apoyar los ingresos de los hogares y las empresas durante la pandemia. En España, esta caída se situó en el 4,3%

En toda la eurozona, la fragilidad empresarial sigue siendo especialmente elevada en determinados sectores, como el del ocio y el turismo, de especial relevancia en España, más afectada por las restricciones de cierre por la pandemia. Si bien las insolvencias empresariales en general siguen siendo moderadas, las suspensiones temporales en torno a la obligación de solicitar la insolvencia significan que hay una acumulación de casos sin resolver, lo que podría hacer que las cifras aumenten con el tiempo.

Debilidad en el apetito empresarial por los préstamos

La previsión económica de préstamos bancarios europeos de EY prevé un crecimiento de los préstamos netos a las empresas de la eurozona del 3,6% en 2022, antes de ralentizarse al 2,3% en 2023 (En España, 2,3% 1,5% en ese mismo periodo). Esto se compara con el máximo de 12 años del 5,3% registrado en el primer año de la pandemia -fuertemente impulsado por el apoyo financiero del gobierno- y con las tasas de crecimiento mucho más bajas previas a la pandemia, que fueron de promedio del 1,7% durante 2018 y 2019.

Está previsto que a corto plazo el crecimiento de los préstamos a las empresas se debilite en relación con el pico de la pandemia, tras la retirada del apoyo del gobierno y del BCE, la presión sobre el apetito de inversión debido a la incertidumbre económica por la invasión en Ucrania. Y a un mayor enfoque en la mejora de los balances corporativos. También se espera que el exceso de efectivo de las empresas de la zona del euro acumulado durante la COVID-19 pese sobre la demanda de préstamos, según el informe.

Asimismo, el fin del programa de operaciones de refinanciación a largo plazo del BCE, que ha permitido a los bancos obtener préstamos a tipos más bajos, podría suponer un nuevo obstáculo para el crecimiento de los préstamos.

Para Nigel Moden, Director de Banca y Mercados de Capitales de EMEIA, "los préstamos bancarios cubren tradicionalmente alrededor de la mitad de las necesidades de financiación de las empresas de la zona del euro. Aunque los préstamos corporativos crecieron en la primera mitad de 2020, ya que las empresas aprovecharon los planes de préstamos respaldados por el gobierno, el crecimiento de los préstamos cayó durante gran parte de 2021. Es probable que esa tendencia continúe durante 2022, ya que la alta inflación se resiente y el sentimiento se ve afectado por la invasión en Ucrania, que ha provocado un aumento significativo de los precios de las materias primas e interrupciones en las cadenas de suministro”.

Crecimiento de los préstamos hipotecarios

Se prevé que los préstamos hipotecarios en la eurozona crezcan una media del 3,9% entre 2022 y 2024, por debajo del 4,5% de 2020 y el 5,2% de 2021. Un avance que será de la mitad en España: un 2% de media para este mismo periodo.

Estos préstamos tuvieron un comportamiento sorprendentemente sólido durante la pandemia en el conjunto de la eurozona. En 2020, registraron en toda la región su tasa más alta desde 2007, gracias a los tipos de interés muy bajos, el aumento de los precios de la vivienda, el teletrabajo en pandemia y la elevada capacidad de ahorro de particulares.

Sin embargo, las perspectivas son menos halagüeñas, ya que los precios de la vivienda siguen aumentando, los tipos de interés inician el alza y se introducen medidas reguladoras en algunas economías de la eurozona para `enfriar´ los mercados inmobiliarios.

Implicaciones del coste de la vida en el crédito al consumo

El stock de crédito al consumo en toda la eurozona se redujo un 0,4% en 2021, tras haber caído el año anterior un 2,7% En España la bajada fue del -1,4% en ese año, tras haber caído el -0,7% un año antes. Esto se compara con el crecimiento prepandémico del 5,6% en 2019.

La previsión económica de préstamos bancarios europeos de EY predice que el crédito al consumo aumentará un 2,6% este año y otro 1,7% en 2023 (1,5% y 0,7% en España, respectivamente). Sin embargo, un número significativo de hogares podrá recurrir al ahorro acumulado durante la pandemia, lo que está frenando una mayor demanda de deuda no garantizada.

Omar Ali, socio director de Servicios Financieros de EMEIA en EY concluye: "Una vez más, los hogares, las empresas y los bancos de la eurozona están siendo puestos a prueba. La actual combinación de subida de los tipos de interés, aumento de los precios de la energía y de las materias primas, y una importante incertidumbre geopolítica está ejerciendo una enorme presión sobre los hogares y las empresas, muchos de los cuales acaban de recuperarse de la pandemia. Aunque estos factores van a seguir presionando a las empresas y a los consumidores a corto plazo y van a disminuir el apetito por los préstamos bancarios, los bancos siguen estando bien capitalizados y preparados para apoyar a sus clientes y a la economía en este periodo de continua volatilidad".

Nota para el editor

La información de esta nota de prensa sobre el EY European Bank Lending Economic Forecast se basa en pronósticos económicos utilizando datos del Banco Central Europeo y cubre los países de la eurozona: Alemania, Francia, España e Italia. Existen informes de mercado individual que incluyen el Reino Unido. Los términos "incumplimiento" y "pérdidas crediticias" se usan indistintamente y se refieren a préstamos que tienen más de 90 días de vencimiento o que es poco probable que se paguen por completo.