EY se refiere a la organización global, y puede referirse a una o más, de las firmas miembro de Ernst & Young Global Limited, cada una de las cuales es una entidad legal separada. Ernst & Young Global Limited, una compañía británica limitada por garantía, no presta servicios a los clientes.

Nota de Prensa

19 jul. 2023

MacroInsights de julio prevé una subida intertrimestral del PIB del 0,6% en el segundo trimestre de 2023.

MacroInsights #2 de EY Insights y EsadeEcPol

- El informe mensual de coyuntura macroeconómica de EY Insights y EsadeEcpol actualiza la evolución que estima el RealTimeTracker para el PIB del segundo trimestre del año.

- La construcción y la producción industrial logran compensar los indicadores de consumo y mercado de trabajo que han tenido un impacto acumulado negativo.

- El endurecimiento de la política monetaria se está reflejando en una menor demanda de crédito y unas condiciones más restrictivas por el lado de la oferta, que sugiere posibles signos de desaceleración en el crecimiento del PIB para el tercer trimestre de 2023.

- Los deudores hipotecarios de menor renta conforman un colectivo vulnerable que podría verse seriamente perjudicado si los tipos siguen incrementándose o se mantienen elevados por un período prolongado de tiempo.

Las previsiones de crecimiento de la economía española son positivas a corto plazo, con un alza en torno a un +0,6% intertrimestral en el PIB del segundo trimestre. Cabe destacar el buen papel que han desempeñado la construcción y la producción industrial en el mantenimiento del equilibrio económico compensando algunos indicadores, como el consumo y el mercado laboral, que han tenido un comportamiento más irregular. Esta es una de las principales conclusiones que se extraen del segundo informe MacroInsights elaborado por EY Insights y EsadeEcpol.

Respecto a la política monetaria, el endurecimiento de las condiciones ha tenido un efecto notable en la demanda de crédito. Se observa una disminución en la solicitud de préstamos, así como condiciones más restrictivas impuestas por los bancos. Este endurecimiento de la política monetaria se está trasmitiendo progresivamente al crédito dirigido al sector privado, dificultando el consumo de los hogares y la inversión de las empresas tras dos años de inflación al alza.

Coyuntura macro

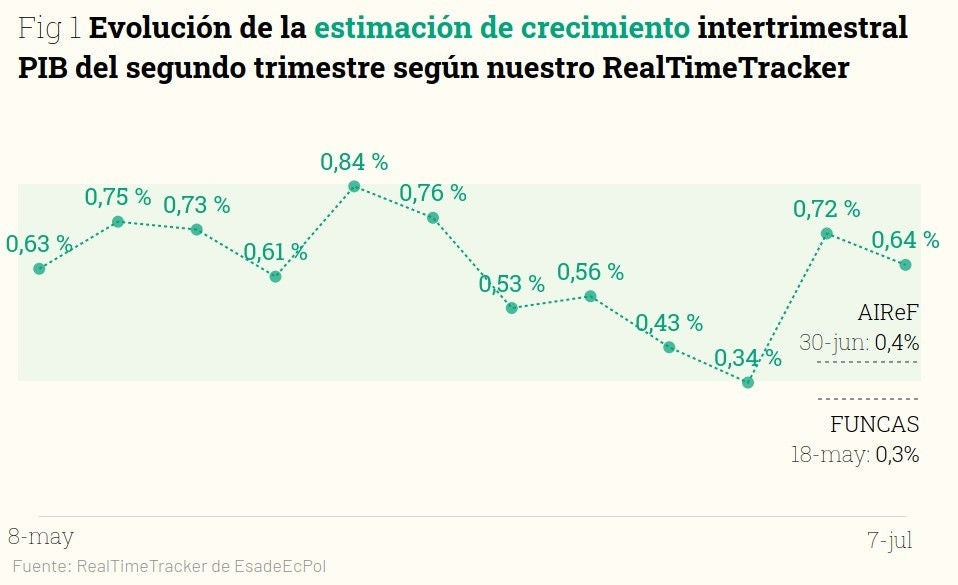

La economía española ha mostrado señales de dinamismo a lo largo de 2023, según las estimaciones del RealTimeTracker, herramienta desarrollada por EsadeEcpol utilizada para la elaboración de este informe, que utiliza más de 40 indicadores económicos para prever el PIB trimestral de España. El modelo estima para el segundo trimestre del año, un crecimiento del Producto Interno Bruto (PIB) del entorno del 0,6%, en línea con los trimestres anteriores (0,5% IVT 2022 y 0,6% IT 2023).

Esta estimación llegó a situarse a finales de mayo por encima del 0,8% y ha ido moderándose desde entonces. Se han observado sorpresas positivas en la construcción y la industria, particularmente en términos de volumen de pedidos y producción industrial. No obstante, estas ganancias se ven parcialmente contrarrestadas por factores como el debilitamiento de los servicios y el consumo. En el mercado laboral, a pesar de un desempeño generalmente favorable, se nota un ligero deterioro, evidenciado por una disminución en la afiliación desestacionalizada.

Mirando hacia el futuro, el informe sugiere posibles signos de desaceleración en el crecimiento del PIB para el tercer trimestre de 2023. Aunque es demasiado pronto para realizar estimaciones cuantitativas precisas, incluso con esta ralentización, el crecimiento anual aún se proyecta en torno al 2,3%.

Aunque estos datos son alentadores en comparación con la mayoría de los países de la Unión Europea, es importante recordar que España todavía no ha alcanzado completamente su nivel de PIB pre-pandemia, logrado solo al final del primer trimestre de 2023. Por lo tanto, a pesar de las cifras recientes, la economía española tiene un camino por recorrer en términos de crecimiento acumulado en comparación con sus pares europeos.

El comportamiento irregular del mercado laboral y el consumo todavía nos recuerdan que la situación es compleja del mantenimiento del tono restrictivo de la política monetaria europea, podría afectar a los segmentos más vulnerables, como los deudores hipotecarios de menor renta, al tiempo que a las Administraciones Públicas y empresas más endeudadas.

A pesar de estos desafíos, la fortaleza de partida del balance de los hogares y el buen hacer de sectores como la construcción y la producción industrial son signos esperanzadores. Es fundamental que sigamos apostando por estas y otras palancas para lograr una recuperación económica equilibrada y sostenible.

Enfoque global

El 2022 trajo una recuperación económica positiva a la eurozona, pero con grandes riesgos geopolíticos y financieros, exacerbados por la guerra y los problemas de suministro. El Banco Central Europeo (BCE) tuvo que tomar medidas contra la creciente presión inflacionaria, aumentando continuamente los tipos de interés hasta el 4%. El BCE también inició un Quantitative Tightening (QT) para reducir su balance, mientras que el futuro de la política del BCE sigue en discusión debido a la inflación persistente. Teniendo en cuenta esta coyuntura, se plantean dos escenarios contrapuestos y con implicaciones distintas:

Macro Insights contempla dos escenarios. Uno optimista en el que los tipos subirán hasta julio de 2023 al 4,25% y luego bajarán al 3% en 2025. Los factores de apoyo incluyen una disminución de la inflación durante ocho meses, canales efectivos de transmisión de la política monetaria, predicciones de disminución en los precios de las materias primas, impactos contractivos perceptibles en la economía y la relajación de los cuellos de botella en las cadenas de suministro globales.

Se contempla a su vez un escenario pesimista en el que los tipos subirán hasta el otoño de 2023 hasta cerca del 5%, se mantendrán en 2024 y disminuirán en 2025. Los factores de apoyo incluyen una inflación subyacente persistente, aumentos significativos de salarios en muchos sectores, una demanda de crédito aún fuerte, un apoyo fiscal y crediticio público insuficiente, un mercado laboral sobrecalentado y el hecho de que la desescalada de la inflación suele ser más lenta que su aumento.

El futuro de la política monetaria podría cambiar drásticamente, ya que los factores persistentes que han llevado a la actual explosión inflacionaria podrían ser estructurales, lo que añadiría una nueva capa de complejidad al trabajo del BCE y otros bancos centrales.

Perspectiva micro

El endurecimiento de la política monetaria está influyendo gradualmente en el crédito al sector privado, lo que perjudica el consumo y la inversión tras dos años de alta inflación. Para los hogares, la demanda de crédito ha disminuido, con una financiación total negativa desde febrero de 2023, que continúa contrayéndose. A pesar de esto, la situación para afrontar el aumento de las tasas de interés es sólida: la deuda de los hogares alcanzó su punto máximo en 2010 (85% del PIB) y se ha reducido ahora al 50%. El 73% de la deuda total es financiación hipotecaria.

La disminución del crédito a los hogares se debe en gran medida a la contracción de los nuevos flujos de crédito, con una reducción interanual del 8,9% en los primeros cinco meses del año. Sin embargo, la evolución varía según los segmentos: el crédito al consumo aumenta un 7,9%, mientras que el crédito para otros fines disminuye (-4,8%) y el crédito hipotecario se desploma (-17,3%). Las instituciones bancarias también han restringido la oferta de crédito, atribuyéndolo al deterioro de la solvencia de los prestatarios y a las perspectivas macroeconómicas, así como al aumento de sus costos de financiación debido al incremento de las tasas de interés.

La solvencia de los deudores hipotecarios se ve beneficiada por la mejora del empleo, la mayor proporción de hipotecas a tipo fijo y la baja morosidad en la deuda hipotecaria. A pesar de ello, preocupa la capacidad de pago de las familias más vulnerables. De los casi 11 millones de familias con deuda, el Banco de España considera que 1,5 millones están en una situación "frágil". El BdE estima que alrededor de un tercio de los deudores "frágiles" podrían solicitar acogerse al nuevo código de buenas prácticas de 2022, pero no suele ser así. Entre 2014 y 2022, solo el 1,2% de los deudores se acogió a éste, cuestionando su eficacia y provocando nuevas propuestas de protección del deudor hipotecario. Aun así, estas propuestas no tienen en cuenta los costes para las entidades y pueden incluso representar riesgos para la estabilidad financiera.