EY se refiere a la organización global, y puede referirse a una o más, de las firmas miembro de Ernst & Young Global Limited, cada una de las cuales es una entidad legal separada. Ernst & Young Global Limited, una compañía británica limitada por garantía, no presta servicios a los clientes.

La presentación del IV Informe Comparativo del Estado de la Información No Financiera (EINF) del IBEX 35 de EY saca a la luz los principales Gaps que aún quedan por resolver para adaptarse a la entrada en vigor de la nueva Directiva de Informes de Sostenibilidad Corporativa (CSRD).

Desde que, en diciembre de 2018 (apenas una semana antes de que entrara en vigor la Ley 11/2018), presentamos nuestro primer Informe Comparativo del Estado de la Información No Financiera (EINF) del IBEX 35, hasta hoy, que publicamos el IV Informe, nuestro objetivo siempre ha sido el mismo: entender la madurez de la información no financiera comparándola con la financiera. Detrás de este objetivo, había (y hay) un convencimiento: en un horizonte no muy lejano (¿2.026?), ambas informaciones, la financiera y la no financiera, terminarán siendo equiparables en todos los sentidos y contribuirán a reflejar la “imagen fiel” de la empresa ante sus accionistas, inversores y financiadores, clientes, empleados y la sociedad en su conjunto.

IV Informe Comparativo del Estado de la Información No Financiera (EINF) del IBEX 35

Pues bien. Con ese objetivo en mente, y con una serie de datos de cuatro años, hoy podemos afirmar lo siguiente: aunque la calidad de la información no financiera de las empresas del IBEX 35 ha mejorado sustancialmente desde 2018, su grado de madurez respecto de la información no financiera cuenta aún con amplio recorrido de mejora. Para realizar esta afirmación, nos hemos basado en dos métodos de análisis. El primero de ellos ha sido comparar 8 palancas que los Consejos de Administracion usan de forma regular para ejercer en control y supervisión sobre la información (financiara y no financiera). El segundo, ha consistido en aplicar la herramienta “EY Maturity Assessment Tool”; esta herramienta identifica 25 asuntos que, agrupados en 6 grandes bloques, se valoran de 1-5 en función de los datos reportados. Vayamos por partes.

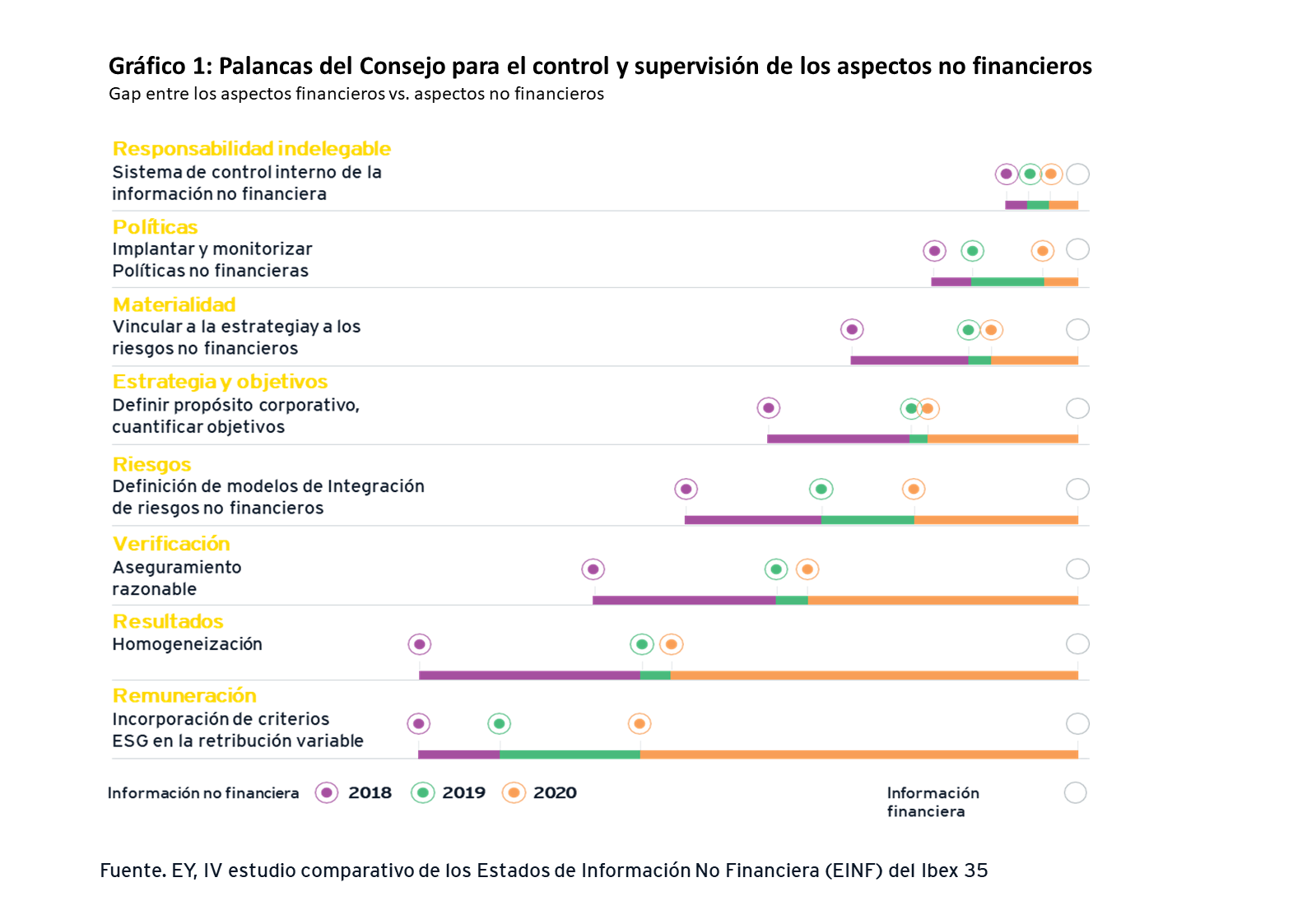

La madurez de la Información No financiera atendiendo a los mecanismos de control y supervisión establecidos por el Consejo de Administración

Este primer método parte de una premisa: los mecanismos del control y supervisión del Consejo sobre la “política de RSC” (una competencia indelegable según se establece en el artículo 529, ter, de la Ley de Sociedades de Capital) no se han desarrollado de la misma forma en la que lo han hecho el resto de los mecanismos dirigidos a asegurar las competencias indelegables en materia financiera. Es decir: siendo la responsabilidad idéntica, en materia no financiera los Consejos cuentan con menos instrumentos para garantizar su obligación de control y supervisión que en materia financiera.

¿Dónde se aprecia ese menor nivel de desarrollo? En el Gráfico 1 hemos intentado visualizarlo, resaltando la evolución del gap existe entre las palancas con las que cuenta el Consejo para ejercer el control y supervisión entre la información financiera y la no financiera.

En concreto, además de la responsabilidad indelegable en materia de RSC (que es como la recoge la Ley de Sociedades de Capital), en Consejo podría contar con las siguientes palancas:

- Políticas. Un 76% de las empresas declaran contar con una Política de Sostenibilidad. Y en este ejercicio se describen las políticas relacionadas en materia de sostenibilidad, tales como políticas medioambientales (85%), políticas de derechos humanos (85%), política de seguridad y salud (71%) y política de compras sostenibles (56%). Para ir cerrando progresivamente el Gap con la información financiera, las empresas tendrán que ir implantado, progresivamente, sistemas de control interno de la información no financiera, pues en 2020 apenas un 17% las empresas del IBEX-35 hacía referencia a sus sistemas de control.

- Materialidad. El 100% presenta un análisis de materialidad (un 94% en 2019), y solo un 9% presenta la doble materialidad, que se establece como requisito en la nueva CSRD. Solo 38% de las empresas analiza sus asuntos materiales en todas sus presencias geográficas y líneas de negocio. Para ir cerrando progresivamente el Gap con la información financiera, las empresas tendrán que ir incrementando y monitorizando otras Políticas no financieras.

- Estrategia y objetivos. El 41% de las empresas del IBEX-35 analizadas cuenta con objetivos en los grandes ámbitos de la sostenibilidad, en línea con el año anterior. Para ir cerrando progresivamente el Gap con la información financiera, las empresas tendrán que definir propósito corporativo, cuantificar objetivos

- Riesgos. El 85% de las empresas reportan sus riesgos relacionados con el medioambiente, la sociedad o el gobierno corporativo (en línea con 2019); el 88% incluye las medidas de gestión y/o mitigación de los riesgos detectados (frente al 74% en 2019) y el 91% explican el modelo de identificación y evaluación de riesgos (frente al 84% del año anterior). Adicionalmente, el 38% de las empresas del IBEX-35 reporta riesgos relacionados con los Derechos Humanos y el 91% que los reporta los identifica en el corto plazo, mientras que el 26% lo hace a largo y el 46% a medio. Para ir cerrando progresivamente el Gap con la información financiera, las empresas tendrán que definir de modelos de integración de sus riesgos no financieros.

- Verificación. El 100% de las empresas del IBEX-35 ha presentado sus Estados de Información No Financiera verificados con un nivel de aseguramiento limitado. Además, en 2020, un 12% de las compañías cuenta ya con algunos indicadores particulares de estos informes verificados con aseguramiento razonable. Para ir cerrando progresivamente el Gap con la información financiera, las empresas tendrán que ir incrementando el set de indicadores sometidos a aseguramiento razonable.

- Resultados (o performance). En 2020, aún sigue siendo complicado ver cómo se ha mejorado la gestión con evolución de datos ciertos. Para ir cerrando progresivamente el Gap con la información financiera, será necesaria la homogenización de los indicadores de medida (esperamos con mucha atención los trabajos que está realizando el EFRAG) y que las empresas fijen objetivos y den cuenta de su consecución.

- Retribución. El 44% de las empresas del IBEX-35 tiene criterios ESG en la remuneración del Consejo, el cual cuenta en un 76% de los casos con una comisión de sostenibilidad frente al 44% de 2019. Para ir cerrando progresivamente el Gap con la información financiera, las empresas tendrán que ir incorporando progresivamente criterios ESG en la remuneración en los órganos de gobierno y de dirección, y más responsabilidades específicas del Consejo de Administración en materia de sostenibilidad y de información no financiera.

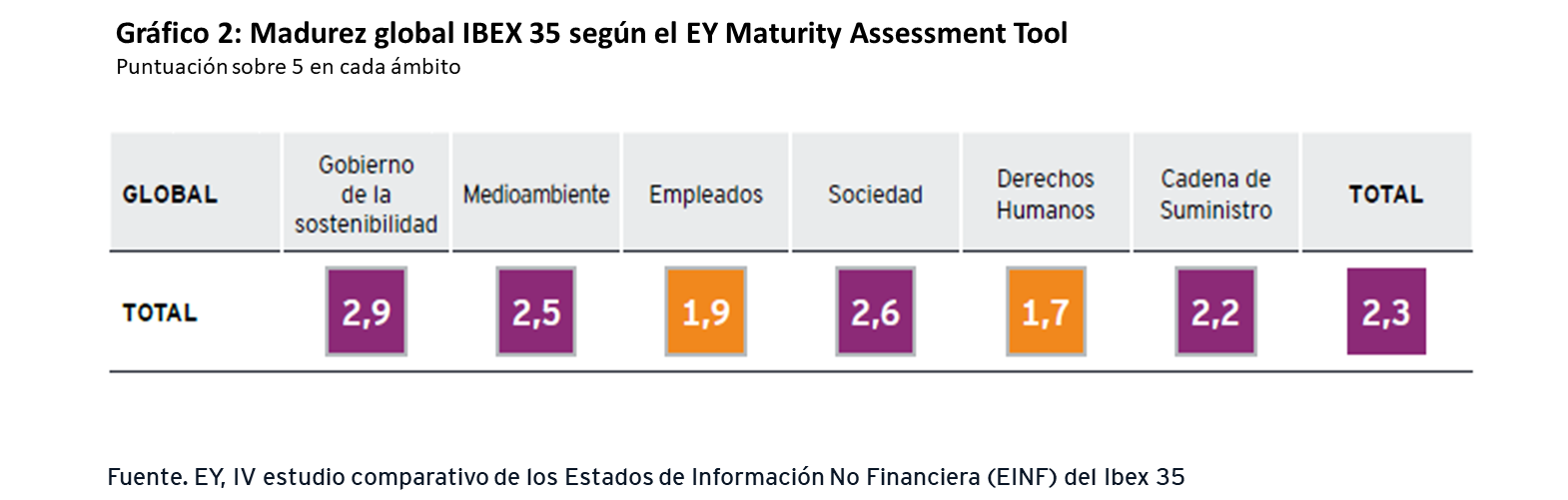

La madurez de la Información No financiera según el “EY Maturity Assessment Tool”

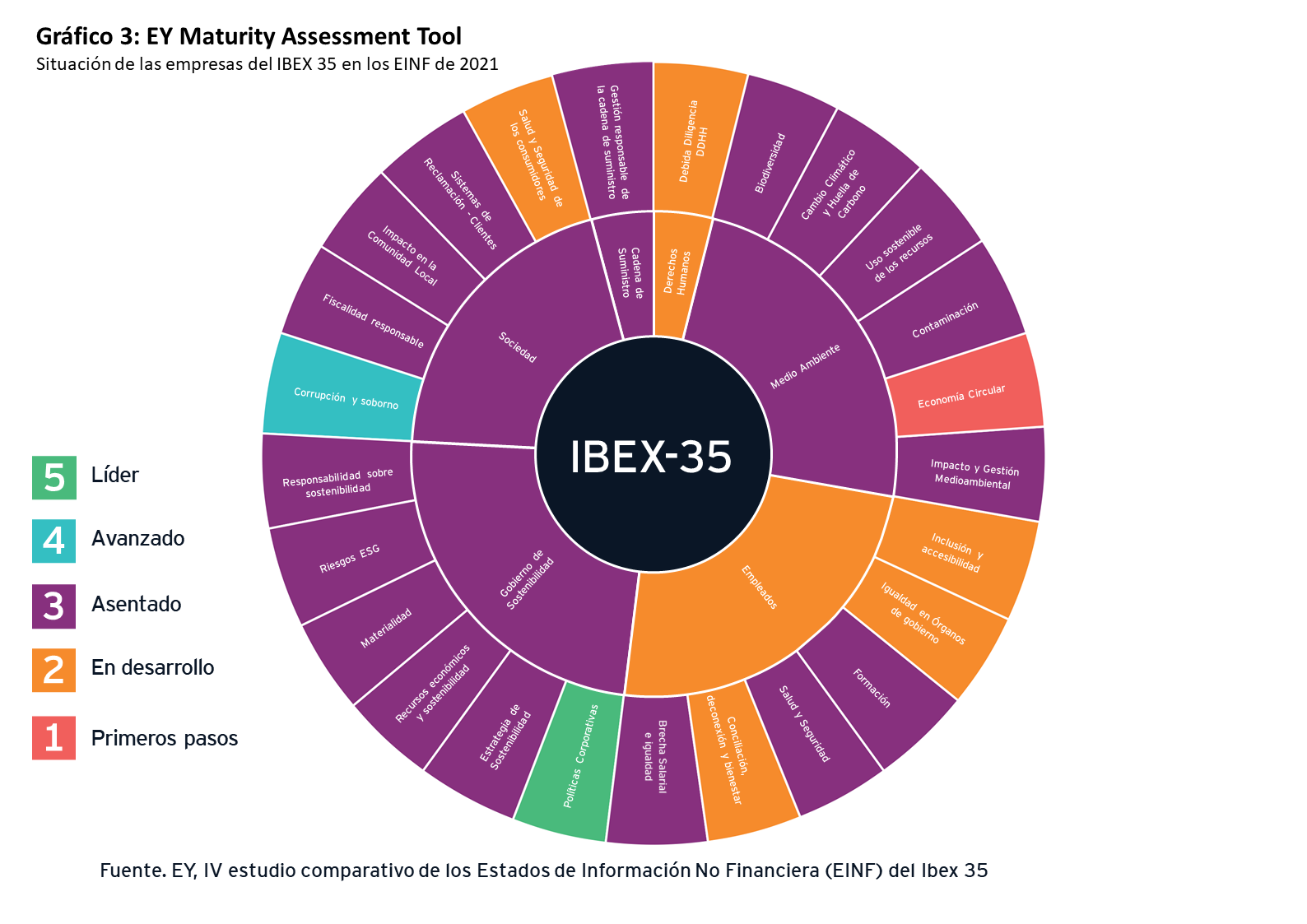

Según este método de análisis, se identifican 25 aspectos relacionados con la sostenibilidad que se agrupan en 6 bloques: gobierno de la sostenibilidad; medioambiente; empleados; sociedad; derechos humanos; y cadena de suministro. En función de la información reportada, cada uno de esos 25 items puede alcanzar la calificación de primeros pasos (0-1 punto), en desarrollo (1-2 puntos), asentado (2-3 puntos), avanzado (3-4 puntos) y (líder 4-5 puntos).

Con este método los datos son interesantes. A nivel general, la puntuación media del estado de gestión de los asuntos no financieros en el IBEX-35 ha sido de 2,3, (nivel de “Asentado”). A nivel temático, el área cuyo estado de gestión obtiene una puntuación media mayor es Gobierno de la Sostenibilidad (2,9), seguida por Sociedad (2,6) y Medioambiente (2,5); en cambio, las áreas menos desarrolladas, según lo que reflejan los EINFs, son Cadena de Suministro (2,2), Empleados (1,9) y Derechos Humanos (1,7). Los datos se pueden ver desglosados en el Gráfico 2.

Profundizando en la madurez de los 25 asuntos, hay algunas calificaciones en las que hay claras oportunidades de mejora. En el capítulo Medioambiente, la puntuación de “economía circular” es la más baja de los 25 asuntos estudiados, con 1,0; en el capítulo Sociedad, la “Salud y seguridad de los consumidores” (1,8); en el capítulo Empleados, la “Inclusión y Accesibilidad” (1,2), la “Conciliación, Desconexión y Bienestar laboral” (1,2) y la “Igualdad en los órganos de gobierno” (1,3).

En el extremo opuesto, los temas que han alcanzado un mayor nivel de madurez son aquellos relacionados con el Gobierno de la Sostenibilidad, con 2,9 o nivel “Asentado”. Dentro de este bloque destaca el item “Disponibilidad de Políticas Corporativas”, con 4,3 puntos, si bien hay oportunidades de mejora en los aspectos relacionados con “Estrategia de Sostenibilidad” (2,4) y “Análisis de Materialidad” (2,4); la puntuación de estos asuntos ha sido lastrada por la baja adopción del enfoque de doble materialidad (solo 3 empresas), y la falta de estrategias y objetivos a largo plazo.

En el Grafico 3 se muestran los resultados de la madurez del IBEX-35 en función de la metodología EY Maturity Assessment Tool.

Una mirada al futuro

En los próximos 24 meses, entrarán en vigor los principales instrumentos que transformarán el reporte de la información no financiera en Europa, instrumentos cuyo objetivo fundamental reducir el gap con la información financiera. En este sentido, hay algunas fechas a tener en mente.

- Hacia octubre de 2022, se espera que la Comisión Europea publique los primeros estándares de reporte en sostenibilidad proporcionados por el European Financial Reporting Advisory Group (EFRAG), que está elaborando estos estándares tomando como referencia los indicadores de GRI, SABS, WEF y TCFD, entre otros.

- A mitad de 2022 el International Sustainability Standards Board (ISSB) y el IFRS publicarán la primera serie de estándares para el reporte de información de sostenibilidad, que empezarán a establecer la relación entre la información no financiera y su impacto en las siguientes normas contable: presentación de resultados (NIC 1), valoración de existencias (NIC 2), impuesto sobre ganancias (NIC 12), inmovilizado material (NIC 16) y activos intangibles (NIC 38), deterioro del valor de los activos (NIC 36), provisiones, pasivos contingentes y activos contingentes (NIC 37), instrumentos financieros e información a rebelar (NIIF 7 y NIIF 9) y valoración del valor razonable (NIIF 13).

- Y, en enero de 2023 está previsto que entre en vigor la nueva Directiva de Informes de Sostenibilidad Corporativa (CSRD), cuyo principal objetivo es que el reporte no financiero sea “reliable, relevant, comparable & consistent”. Entre las principales novedades de la futura directiva, destaca que las empresas cotizadas, las entidades de crédito y seguros y las grandes empresas tienen el deber de informar sobre el porcentaje de su facturación proveniente de productos sostenibles, así como de sus gastos de capital (CapEx) y operativos (OpEx) vinculados a activos y actividades sostenibles durante el FY21. Esto es consecuencia de la entrada en vigor del Reglamento de Divulgación de Finanzas Sostenibles (SFDR) y el Reglamento de Taxonomía de la UE. Y en 2023, deberán incluirse también los indicadores cuantitativos (KPIs) de desempeño económico en este ámbito.

En conclusión: hacia la equiparación de la información no financiera con la información financiera

Este es el desafío al que se enfrenta la información no financiera: equipararse con la información financiera. Esta equiparación tiene un objetivo claro: la única forma de analizar una compañía y conocer su valor real y su imagen fiel no es otra que analizar de forma conjunta ambas informaciones, la que refleja los resultados económicos y la que muestra los riesgos y oportunidades derivados de los aspectos ambientales, sociales y de gobernanza. Se culmina así un camino iniciado en 1997 con el lanzamiento del Global Reporting Iniciative, a cuyos fundadores e impulsores (y muy especialmente a personas como como Ernst Ligteringen), queremos hacer desde aquí un reconocimiento especial por la visión que tuvieron de iniciar la estandarización de la información no financiera. Y es que, como alguien dijo una vez, la ola que llega a la playa no hubiera podido hacerlo si no hubiera habido un primer movimiento en alta mar.

Resumen

La última encuesta a inversores de EY pone de manifiesto que la pandemia de la COVID-19 ha supuesto un antes y un después en el enfoque de los ESG, tanto para los inversores como para las empresas, siendo el catalizador para integrar dichas variables en la toma de decisiones de inversión y en la estrategia de las compañías.

Artículos relacionados

¿Cómo se descarboniza una empresa?

Guía para entender los principales conceptos y procesos asociados a la estrategia del Net Zero