EY se refiere a la organización global, y puede referirse a una o más, de las firmas miembro de Ernst & Young Global Limited, cada una de las cuales es una entidad legal separada. Ernst & Young Global Limited, una compañía británica limitada por garantía, no presta servicios a los clientes.

Del cumplimiento al impacto (pasando por la mejora de resultados)

Un año más, y ya van seis, en EY presentamos el Informe comparativo de los Estados de Información No Financiera (EINF) del IBEX35. Este informe ya se ha convertido para muchos en el documento español de referencia de esta materia, tanto por el volumen de datos analizados anualmente como, sobre todo, por ser el único que consolida la serie histórica de la información no financiera de las principales empresas españolas desde 2018.

VI Informe comparativo de los Estados de Información No Fianciera (EINF) del IBEX35

Precisamente este año, tras cinco desde la entrada en vigor de la Ley 11/2018 de diciembre en materia de información no financiera y diversidad -que trasponía al ordenamiento jurídico español la Directiva 2014/95 de 22 de octubre -, y a un año de empezar a hacerse operativa la Directiva 2022/2464 de 14 de diciembre sobre información corporativa en materia de sostenibilidad (CSRD por sus siglas en inglés), nos ha parecido interesante reflexionar y hacernos una pregunta: ¿Para qué han servido los informes de sostenibilidad en estos años? ¿Han ayudado a reducir los impactos negativos de las empresas, maximizar los positivos e incrementar su valor? O, por el contrario… ¿han sido un solo un instrumento necesario para cumplir las exigencias de trasparencia exigidas por el regulador?

Y es que, tras el análisis de los datos de la serie de cinco años de los EINF del IBEX35, nos hemos encontrado muchos avances en materia de cumplimiento, pero poca transformación real hacia un nuevo modelo económico más sostenible (más allá de algunos datos puntuales).

Por ello, desde EY, nos pareció que, para hacer balance de estos cinco años de EINF obligatorio en España, tenía sentido recordar que el objetivo del movimiento que se inició en 1997, cuando se creó el Global Reporting Iniciative (GRI) con el objetivo de sistematizar y estandarizar los indicadores de sostenibilidad, no solo fue dotar de transparencia a los mercados en los aspectos no financieros de las empresas, sino sobre todo, liderar un movimiento que perseguía impulsar empresas mejores para construir sociedades mejores. Y eso pasa por la recuperar la esencia misma de la sostenibilidad corporativa, que tiene que ver con minimizar los impactos negativos y maximizar los positivos asociados al desarrollo económico, social y ambiental, tomando como base de partida el cumplimiento de la Ley

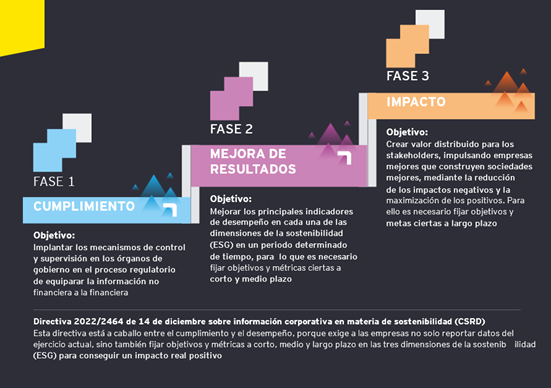

El itinerario hacia la transformación sostenible: Cumplimiento, Mejora de Resultados, e Impacto

Con esta idea en mente, la de tener claro que el objetivo último del proceso de transformación sostenible es impulsar empresas mejores para construir sociedades mejores, desde EY hemos identificado un itinerario de trabajo que consta de tres fases y que, de forma intuitiva, ya están siguiendo todas las empresas del IBEX35. Las tres fases son estas: cumplimiento; resultados o desempeño; e impacto (ver gráfico 1)

Gráfico 1: itinerario hacia la transformación sostenible

Fuente: EY, 2023

FASE 1. Cumplimiento normativo

En esta primera fase, el objetivo es implantar los mecanismos de control y supervisión en los órganos de gobierno para dar respuesta al proceso regulatorio de equiparar la información no financiera a la financiera. No olvidemos que el artículo 529, ter. a de la Ley 31/2014 de Sociedades de Capital, confiere al consejo de administración responsabilidades equivalentes respecto de ambas informaciones, la financiera y la no financiera, y que la madurez de los mecanismos que han implantado las empresas para controlar y supervisar ambas informaciones distaba mucho de ser la misma que en 2018.

Hoy, tras cinco años de vigencia de la ley, la situación es diferente. En el VI Informe comparativo de los Estados de Información No Financiera (EINF) del IBEX35 se aprecia como el gap de madurez entre los instrumentos de control y supervisión de las informaciones financieras y no financieras se ha ido reduciendo progresivamente. Como dato, quizá, más relevante, destaca que los sistemas de control interno de la información no financiera (SCINFF), han crecido significativamente, pasado del 17% en 2020 al 34% en 2022; apenas un 1% de las compañías del IBEX35 contaba con estos sistemas en 2018.

Fase 2. Mejora de resultados

El objetivo de esta segunda fase es mejorar los principales indicadores de desempeño en cada una de las dimensiones de la sostenibilidad (ambiental, social y gobernanza) en un período de tiempo determinado, para lo que es necesario haber fijado objetivos y métricas a corto y medio plazo. La conclusión más relevante de este VI informe, analizando la serie de cinco años, es que se observan mejoras en algunas métricas, pero no se aprecian grandes avances en conjunto. Entre los avances de las empresas del IBEX35 en el periodo 2018-2022 destacan los siguientes: el porcentaje medio de energía renovable consumida ha aumentado un 118%; el consumo eléctrico de las empresas ha disminuido un 58,83%; el porcentaje de mujeres en órganos directivos de las empresas y en los consejos de administración ha crecido de media un 12,51% y un 75,28%, respectivamente.

Pero aún quedan aspectos por mejorar; entre otros, para el periodo 2018-2022, destacamos estos: la brecha salarial entre hombres y mujeres se ha incrementado un 14,1%; la cantidad media de horas de formación por empleado disminuyó un 8,46%; o el consumo total de agua se incrementó de media un 17,91%.

Fase 3: Impacto

El objetivo de esta tercera y última fase es crear valor a largo plazo para los stakeholders, impulsando empresas mejores que construyan sociedades mejores, mediante la reducción de los impactos negativos y la maximización de los positivos. Para ello es necesario fijar objetivos y metas ciertas a largo plazo; y para conseguir metas a largo, primero hay que fijar objetivos parciales en el corto y en el medio plazo.

Por eso, en este VI informe, y dado que en 2025 las empresas del IBEX35 tendrán que reportar los datos del ejercicio 2024 conforme a los requerimientos de la nueva Directiva CSRD y los Estándares Europeos de Sostenibilidad (ESRS), nos ha parecido interesante comprender como este grupo de compañías están preparadas para dar respuesta a la nueva regulación. Y los resultados que hemos alcanzado son interesantes: con los datos disponibles, a fecha de hoy, las empresas del IBEX35 sólo estarían en disposición de abordar con cierta solvencia dos estándares: el ESRS E1 (cambio climático) y el ESRS S1 (plantilla propia). De los demás, no hemos podido extraer información homogénea y comparable; y eso ya es un dato a tener en cuenta.

La nueva directiva CSRD debería ayudar a mejorar el impacto, porque establece la necesidad de que, para cada uno de los 10 estándares ESG, se establezcan la estrategia, las metas y los objetivos a corto, medio y largo plazo. Esto debería ayudar a mejorar el impacto. Y, en este sentido, los datos de hoy dejan algún interrogante de cara a mañana: el porcentaje de empresas que dicen contar con estrategias de sostenibilidad que incorporan objetivos cuantificables y medibles cae 6 puntos porcentuales: del 97% en 2021 al 91% en 2022.

En conclusión

Como en tantas otras cosas, conviene recurrir a las fuentes para entender por qué y para qué se hacen las cosas. Y éstas podemos encontrarlas en la Directiva 2014/95 en la que se afirmaba que “la responsabilidad de las empresas por su impacto en la sociedad es aquella que, respetando la legislación aplicable en cada estado miembro, se concreta en dos objetivos: (1) maximizar la creación de valor compartido para la sociedad en sentido amplio; y (2) minimizar las consecuencias adversas mediante la identificación, prevención y atenuación de estas.

En esta definición se introducen las bases del itinerario hacia la transformación sostenible que apuntamos en este informe: respetar la legislación aplicable y trabajar hacia el impacto, maximízanos los impactos positivos y minimizando los negativos. Entender de dónde venimos, ayudará a entender a dónde vamos.

Han contribuido en este informe: Ana Ferrán y Eyre Hernández - Área de Sostenibilidad de EY España

Resumen

Un año más, y ya van seis, en EY presentamos el Informe comparativo de los Estados de Información No Financiera (EINF) del IBEX35. Este informe ya se ha convertido para muchos en el documento español de referencia de esta materia, tanto por el volumen de datos analizados anualmente como, sobre todo, por ser el único que consolida la serie histórica de la información no financiera de las principales empresas españolas desde 2018.

Artículos relacionados

V Informe comparativo de los Estados de Información No Financiera (EINF) del Ibex 35

Por quinto año consecutivo, EY presenta su Informe Comparativo sobre los Estados de Información No Financiera (EINF) del IBEX 35 correspondientes al ejercicio de 2021, consolidando así una iniciativa que empezó en 2017, antes incluso de la entrada en vigor de la Ley 11/2018, y que tiene como objeto entender la madurez del reporting anual en materia de información no financiera en comparación con el reporting financiero.