EY se refiere a la organización global, y puede referirse a una o más, de las firmas miembro de Ernst & Young Global Limited, cada una de las cuales es una entidad legal separada. Ernst & Young Global Limited, una compañía británica limitada por garantía, no presta servicios a los clientes.

Los mercados financieros cierran el primer semestre de 2023 con unas notables subidas en los mercados de acciones y más atenuadas en los mercados de deuda con respecto al cierre del año 2022.

Las perspectivas financieras y económicas, que continúan siendo positivas, las menores expectativas de inflación a largo plazo, el posible final de las subidas de tipos, la reducción de la aversión al riesgo de invertir en acciones por parte de los inversores y la atracción de capital hacia el sector tecnológico en general y la IA, en particular, están impulsado las cotizaciones.

No obstante, la incertidumbre sobre el efecto que puede provocar la subida de tipos sobre le economía en el medio plazo, la pérdida de poder adquisitivo derivada de la inflación acumulada y la mencionada subida de tipos y la desaceleración que muestran los últimos datos publicados de PMI obligan a los inversores a estar alerta ante el devenir de los mercados financieros en la segunda mitad del año.

El principal objetivo de este estudio, realizado por el equipo de Strategy and Transactions de EY España, es aglutinar la información más relevante de los mercados financieros y de los principales indicadores macroeconómicos para facilitar la toma de decisiones. Nuestro análisis se centra tanto en la evolución a largo plazo – desde 2012 – como a corto plazo – desde 2021 – de los principales parámetros financieros y macroeconómicos por geografías, con especial foco en España, Europa y Estados Unidos.

Esta presentación, que contiene datos referidos a 30 de junio de 2023 (Q2 2023), se enmarca dentro de una serie de publicaciones trimestrales. Es por ello, que se hace especial hincapié en la evolución de los principales indicadores en este último trimestre.

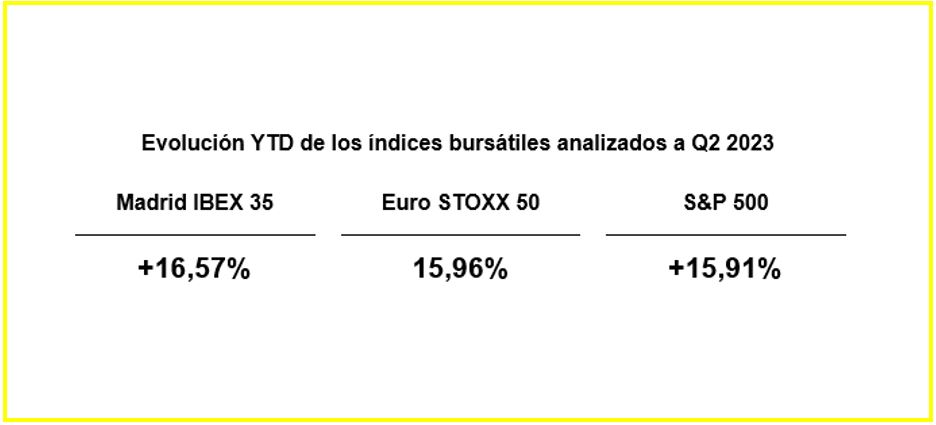

Tras la subida de los principales índices bursátiles debido a la reactivación post pandemia durante 2021, y la posterior bajada generalizada en 2022, especialmente en Europa derivada del conflicto en Ucrania, se observa una evolución durante 2023 más optimista, con resultados superiores a los de 2022 mostrando unas subidas acumuladas durante el primer semestre no vistas en décadas.

Las cuestiones comentadas en anteriores publicaciones como el efecto de los cuellos de botella y el conflicto de Rusia y Ucrania que generaron tensiones geopolíticas, así como desabastecimiento por el lado de la oferta, provocando retrasos en las cadenas de suministros y el incremento del precio de las materias primas, parecen haber quedado en un segundo plano para los inversores en este 2023. Durante Q1 2023, se vivió la agitación del sistema bancario provocada por la quiebra de ciertos bancos estadounidenses y europeos. Esto dio lugar a fuertes bajadas en las cotizaciones, especialmente del sector bancario, el cual llevaba experimentando un rally desde finales del año pasado como consecuencia de la subida de tipos. No obstante, tras varias semanas de elevada volatilidad, este episodio también parece haber quedado atrás, con la cotización del sector bancario al alza y un notable crecimiento de los principales índices bursátiles durante 2023. Cabe destacar la evolución del S&P 500, el cual ha logrado recortar distancias en crecimientos relativo en lo que va de año 2023 con respecto a los índices europeos, principalmente liderados por las grandes compañías tecnológicas, al calor del rally del sector de la IA.

Por su parte, el mercado de deuda se ha mostrado menos volátil que el de acciones, aunque también con crecimiento positivo durante 2023. Los inversores de crédito parecen debatirse entre el final de la subida de tipos o bien el mantenimiento de una política monetaria restrictiva teniendo en cuenta que la inflación subyacente se mantiene en niveles muy elevados en prácticamente la totalidad de las geografías.

Asimismo, uno de nuestros análisis muestra que el aumento experimentado por los datos de PMI en Europa y España desde el Q4 2022 se ha visto frenado durante el Q2 2023, con un cambio de tendencia a la baja. A pesar de este cambio de tendencia, el PMI de servicios se mantiene en zona de expansión, por encima de los 50 puntos, en ambas geografías. Por su parte, el PMI industrial de Europa y España se encuentra en zona de contracción, principalmente derivado del alza de los precios de la energía y la subida de tipos de interés. En cuanto a Estados Unidos, el PMI global sigue una tendencia a la baja y acumula tres trimestres en zona de contracción. Todo esto provoca que las notables subidas de los principales índices bursátiles en Europa y España experimentadas durante Q1 2023 se hayan visto atenuadas durante este trimestre. En cuanto al mercado bursátil de Estados Unidos, se ha visto impulsado principalmente por el rally del sector tecnológico en general, y de la IA en particular, más que por la evolución del PMI global, mostrando un desempeño a dos velocidades entre los sectores que componen el S&P 500, Tech vs Non-Tech.

Por otro lado, el riesgo total exigido por los inversores se ha mantenido muy en línea con el final del ejercicio anterior. A efectos ilustrativos, desgranamos el riesgo total exigido entre la tasa libre de riesgo y la prima de riesgo del mercado. En este sentido, se observa que la rentabilidad de los bonos gubernamentales emitidos a 10 años, a menudo tomado como referencia para el cálculo de la tasa libre de riesgo, ha seguido experimentando una subida constante durante 2023, aunque más atenuadas que las del año anterior. En términos de riesgo total exigido, esta subida de la tasa libre de riesgo se ve compensada con una nueva bajada del Equity Risk Premium (“ERP”), entendido como diferencial exigido por invertir en equities, acercándose a niveles históricamente bajos, lo que está provocando una subida generalizada en los mercados bursátiles. Este nivel de ERP puede tener su origen en un menor nivel de riesgo asociado a las mejoras de las expectativas de que se produzca el llamado “Soft landing scenario”, el cual asume un aterrizaje suave de la economía tras el cambio de política monetaria llevada a cabo en 2022, evitando un escenario de desaceleración severa de la economía. El incremento de expectativas de este escenario se sustenta en la resiliencia de diferentes indicadores macroeconómicos y financieros publicados durante el último trimestre de 2022 y que continúan en 2023, como los relacionados con el mercado laboral o los beneficios esperados por las compañías.

Además, en nuestro análisis se muestra una comparativa entre el riesgo total exigido por los inversores y del base borrowing rate en España a 30 de junio de 2023 con el riesgo total exigido a 31 de marzo 2023, con el fin de mostrar la evolución de los principales parámetros que forman el Coste del Equity y el Coste de la Deuda, respectivamente.

Durante el Q2 2023, el diferencial entre inflación y Euribor continúa reduciéndose, especialmente en Estados Unidos y en España, países en los que los tipos de interés real se sitúan en territorio positivo, por primera vez desde que comenzó la política monetaria expansiva, presentando tasas de inflación inferiores a los tipos de interés. Este hecho pone de manifiesto las consecuencias de las políticas monetarias restrictivas. Conviene aclarar que el descenso de la inflación viene derivado principalmente de la caída de los precios de la energía con respecto al año anterior. Sin embargo, la inflación subyacente en España se mantiene en niveles muy elevados (5,9%), aunque por debajo de los países europeos (inflación subyacente de 6,8% en la Eurozona).

En cuanto al desempeño bursátil de los diferentes sectores existentes en los índices analizados, se sigue observando subidas generalizadas durante el Q2 2023, aunque más atenuadas que las experimentadas durante el trimestre anterior, recuperando el terreno perdido durante el pasado año. Los sectores tradicionalmente más procíclicos como el consumo discrecional o de construcción han llevado a cabo una recuperación más acelerada durante el Q2 2023. Por su parte, sectores más sensibles a tipos de interés como el Real Estate, siguen sufriendo. Desde inicios del año 2022, hay dos sectores que han evitado esta caída: (i) el sector de Energía y Utilities, el cual se ha visto beneficiado por la reducción de la oferta energética desencadenada por el conflicto de Rusia y Ucrania y (ii) el sector financiero, incluso considerando los últimos rescates bancarios, debido a que la subida generalizada de tipos de interés permitirá incrementar los márgenes financieros de los bancos.

Finalmente, las betas de los sectores más resilientes han experimentado algunas bajadas desde enero de 2023, derivado de la atracción de capital que generan dichos sectores en tiempos de incertidumbre en los mercados financieros. En contraposición, los sectores más volátiles han sufrido aumentos de la beta de forma generalizada, sobre todo en España, mientras que en Europa, se observan unas betas más estables.

No podemos predecir el futuro, pero el entendimiento del pasado puede ayudarnos en la toma de decisiones futuras. Para conocer con mayor detalle la evolución que han experimentado los principales parámetros financieros y macroeconómicos y entender la relación que existe entre ellos, entra en nuestra Presentación de Market Essentials.

Resumen

El principal objetivo de este estudio, realizado por el equipo de Strategy and Transactions de EY España, es aglutinar la información más relevante de los mercados financieros y de los principales indicadores macroeconómicos para facilitar la toma de decisiones. Nuestro análisis se centra tanto en la evolución a largo plazo – desde 2014 – como a corto plazo – desde 2021 – de los principales parámetros financieros y macroeconómicos por geografías, con especial foco en España, Europa y Estados Unidos.

Artículos relacionados

Presentación sobre la evolución de los mercados financieros e indicadores macroeconómicos a Q1 2023

Los mercados financieros cierran el primer trimestre de 2023 con unas notables subidas en los mercados de acciones.