EY se refiere a la organización global, y puede referirse a una o más, de las firmas miembro de Ernst & Young Global Limited, cada una de las cuales es una entidad legal separada. Ernst & Young Global Limited, una compañía británica limitada por garantía, no presta servicios a los clientes.

La herramienta que te permitirá la llevanza de los libros del IVA a través de la sede electrónica

Desde EY ofrecemos una solución integral para ayudar a las compañías a adaptarse a las nuevas obligaciones que supone el nuevo Suministro Inmediato de Información (SII)

1

Capítulo 1

¿Qué es el SII?

Descúbrelo

¿Qué es el SII?

Se trata de una nueva forma de llevar los libros de IVA (RD 596/2016) con un enfoque diferente de las obligaciones tributarias del IVA y a través de integración electrónica con la Agencia Tributaria.

De esta forma los detalles del registro de facturas y de determinadas operaciones intracomunitarias, deben enviarse cada cuatro días a las autoridades fiscales de manera telemática a través de los servicios web basados en el intercambio de mensajes XML.

Las claves

- Implica la inclusión de determinados campos adicionales a los actualmente exigidos en los libros del IVA

- Supone cambios en las fechas de vencimiento de las obligaciones tributarias

- El retraso en la obligación de cumplir con el SII, se sanciona de acuerdo con lo establecido en el artículo 200 de la LGT con un máximo de hasta el 1% del volumen de facturación y un mínimo de 600 eur. por año fiscal

- Afecta a todas las compañías con más de 6 millones de euros de facturación, a los grupos societarios a efectos de IVA y a aquellos inscritos en el REDEME

- El Formulario 340 (Libro Registro IVA), el Formulario 347 (operaciones con terceros) y el Formulario 390 (resumen anual) ya no son necesarios

- Con la información recibida, la AEAT cruzará la misma y proporcionará potenciales errores fiscales en el contraste con clientes/proveedores

SII: Una realidad

Desde EY, sabemos que las compañías afectadas se enfrentan al reto de adaptar con éxito y de forma rápida y sencilla su infraestructura a esta nueva obligación tributaria. Gracias a nuestra experiencia y a nuestra visión 360º hemos detectado las 3 principales necesidades de nuestros clientes:

- Definir e implantar las medidas necesarias que aseguren el cumplimiento del SII, evaluando el impacto en procesos y sistemas

- Identificar oportunidades de mejora que fortalezcan la gestión del IVA y que ayuden a prevenir errores y riesgos

- Determinar el tratamiento fiscal más adecuado de las operaciones para el posterior reporting de las mismas

2

Capítulo 2

Nuestra propuesta de valor

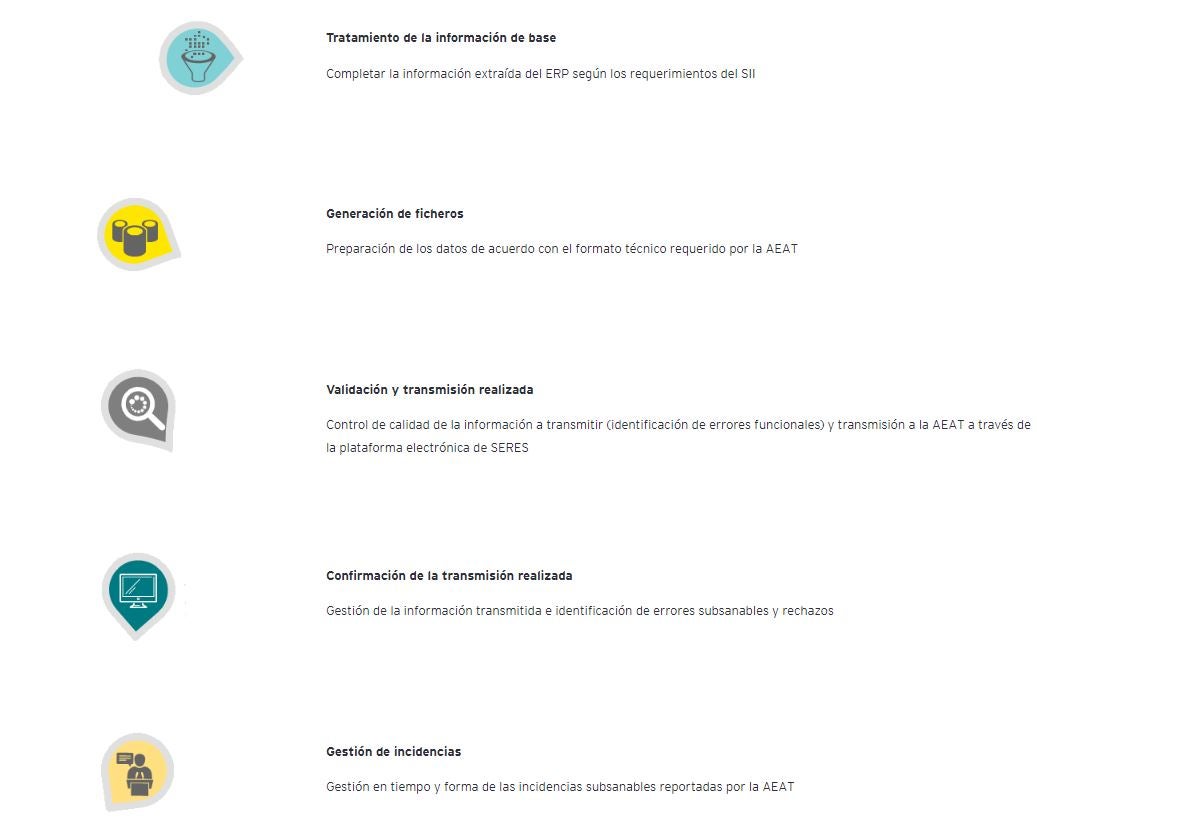

Proceso

Queremos acompañarte en tu proceso de adaptación al SII a través de nuestra propuesta de valor. Para ello te proponemos comenzar con un análisis del impacto de este cambio en la compañía, en el que incluiremos:

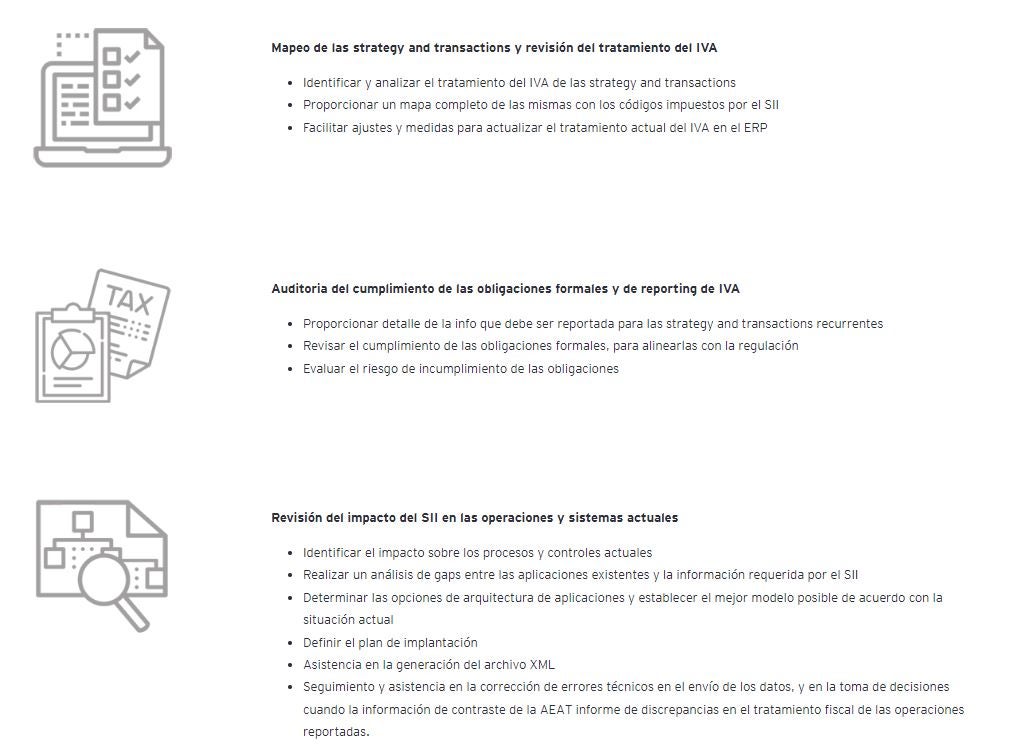

- Mapeo de las strategy and transactions y revisión del tratamiento del IVA

- Auditoría del cumplimiento de las obligaciones formales y de reporting del IVA

- Revisión del impacto del SII en las operaciones, controles y sistemas actuales para asegurar la captura de la información necesaria

- Asistencia en la generación del archivo XML

- Seguimiento y asistencia en la corrección de errores técnicos en el envío de los datos, y en la toma de decisiones cuando la información de contraste de la AEAT informe de discrepancias en el tratamiento fiscal de las operaciones reportadas.

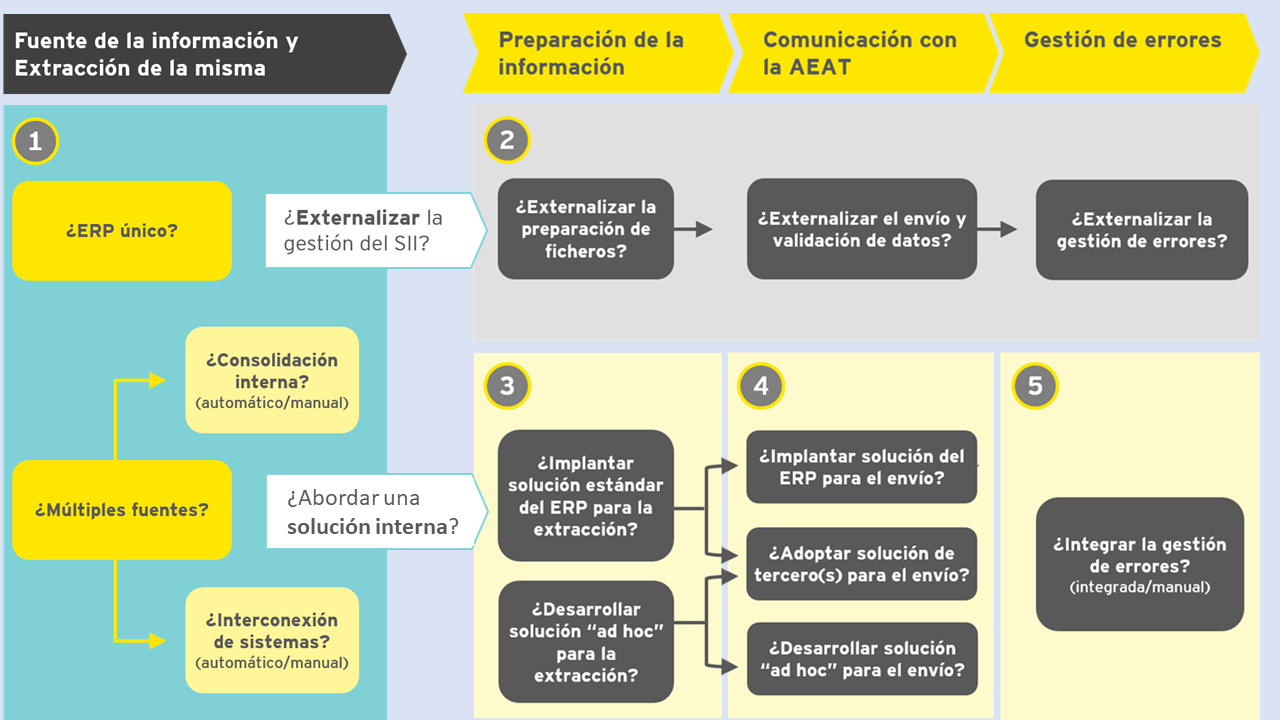

- Una vez realizado el análisis, te acompañaremos tanto si se decide abordar internamente una solución, como si se decide externalizar el reporting de las operaciones en el SII.

Externalización

Ofrecemos soluciones de externalización tanto para aquellas compañías que buscan una solución a largo plazo, como para aquéllas que requieren de una solución interina mientras desarrollan su entorno IT para cumplir con el SII.

Solución interna

Hemos diseñado los siguientes servicios para que tanto si tu compañía decide abordar el reporting del SII con recursos internos, como si cuentas con un partner tecnológico, logres una implantación exitosa.

3

Capítulo 3

¿Por qué EY?

Confianza

Resumen

Desde EY ofrecemos una solución integral para ayudar a las compañías a adaptarse a las nuevas obligaciones que supone el nuevo Suministro Inmediato de Información (SII).