EY se refiere a la organización global, y puede referirse a una o más, de las firmas miembro de Ernst & Young Global Limited, cada una de las cuales es una entidad legal separada. Ernst & Young Global Limited, una compañía británica limitada por garantía, no presta servicios a los clientes.

La contabilidad forense es una herramienta clave para detectar, investigar y prevenir el fraude financiero, aportando pruebas sólidas y fortaleciendo la confianza en las organizaciones

El fraude financiero representa una de las amenazas más significativas para la integridad y sostenibilidad de las organizaciones, tanto públicas como privadas. Ante este desafío, la contabilidad forense (Forensic Accounting) se ha consolidado como una disciplina clave para la detección, investigación y prevención de actividades fraudulentas. Los procedimientos de Forensic Accounting no solo permiten descubrir fraudes ya cometidos, sino que también ayudan a fortalecer los controles internos y a disuadir futuras conductas ilícitas.

En este artículo, se exploran en profundidad los principales procedimientos de Forensic Accounting aplicados en una investigación de fraude.

¿Qué se entiende por Forensic Accounting?

La contabilidad forense es una rama especializada de la contabilidad que combina conocimientos contables, de auditoría y de investigación. Su objetivo principal es analizar, interpretar y presentar información financiera en contextos legales, especialmente en casos de fraude, disputas comerciales, quiebras, litigios…

A diferencia de la auditoría tradicional, que se centra en la veracidad de los estados financieros, la contabilidad forense busca identificar irregularidades, reconstruir operaciones y aportar pruebas sólidas para entender que ha sucedido en un caso concreto y que, incluso, puedan ser utilizadas en procesos judiciales.

En este sentido, se realiza un análisis transaccional consistente en la realización de procedimientos y técnicas forensic para la búsqueda de transacciones inusuales o que de las mismas se desprendan banderas rojas o indicios de irregularidades o de elusión de controles.

Estas transacciones revisadas son las que se encuentran relacionadas con el esquema de fraude bajo investigación. El análisis transaccional se realiza principalmente en aquellas investigaciones que tienen un componente económico y que suelen caer bajo la tipología del árbol de fraude de la Asociación de Examinadores de Fraude Certificados (ACFE), organización antifraude más grande del mundo.

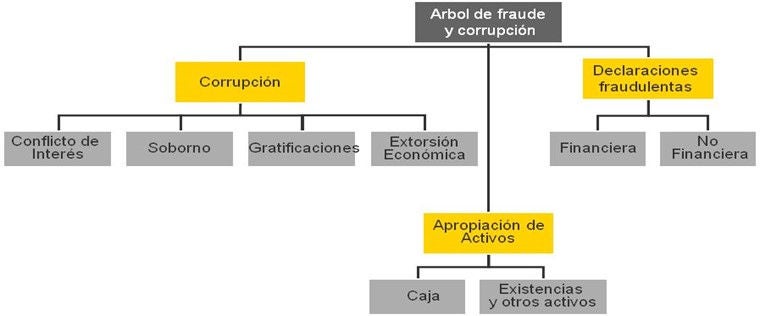

¿Qué es el árbol de fraude?

El Árbol del Fraude es un sistema de clasificación introducido por ACFE para categorizar y entender el fraude ocupacional (el cometido en perjuicio de una organización) en tres ramas principales: la corrupción, la apropiación indebida de activos y la tergiversación de los estados financieros. Cada una de estas categorías se desglosa en métodos de fraude más específicos, proporcionando un marco integral para identificar y analizar las diversas formas en que puede ocurrir el fraude.

El siguiente gráfico representa de manera resumida este árbol de fraude:

A continuación, damos algunas pinceladas de cada una de las ramas principales de este árbol:

- Corrupción: se manifiesta principalmente cuando un empleado o un miembro de la organización hace un uso incorrecto de su influencia en una transacción mercantil de una manera ilegal y en contra de su deber hacia la organización para obtener un beneficio ilícito de manera directa o indirecta.

- Apropiación indebida de activos: aparece si un empleado o un miembro de la organización se apropia indebidamente o usa indebidamente los recursos de la organización.

- Información fraudulenta (Financiera/No Financiera): se produce cuando un empleado o miembro de la organización causa de manera intencionada que los estados financieros/no financieros de la sociedad contengan incorrecciones materiales y/uo omisiones significativas.

Conviene dejar constancia de que, con frecuencia, los casos de fraude implican a varias de las ramas o categorías mostradas con anterioridad.

Principales procedimientos de Forensic Accounting

A continuación, se describen los procedimientos más relevantes en una investigación de fraude relacionados con el Forensic Accounting:

a) Análisis documental contable

El análisis documental consiste en revisar exhaustivamente todos los documentos relacionados con la operación bajo sospecha. Esto incluye:

- Balances y cuentas de pérdidas y ganancias.

- Libros mayores.

- Libro diario.

- Maestro de proveedores/clientes/empleados.

- Registros de órdenes y aprobaciones de pedidos, compra, pagos, etc.

- Logs del sistema en cuanto cambios en los anteriores registros.

- Facturas y recibos.

- Contratos y acuerdos (desde un punto de vista económico).

- Extractos bancarios.

- Procedimientos internos.

El objetivo es identificar documentos falsificados, alterados o inconsistentes, así como rastrear el flujo de fondos y la legitimidad de las transacciones.

Algunos ejemplos de procedimientos que se realizan son:

- Revisión cruzada: Comparar facturas, contratos, órdenes de compra y registros contables para detectar discrepancias.

- Verificación de autenticidad: Analizar firmas, sellos, fechas y formatos para identificar documentos alterados o falsificados.

- Rastreo de transacciones: Seguir el flujo de fondos desde el origen hasta el destino final.

b) Revisión de controles internos

Se evalúan los controles internos de la organización para detectar debilidades que hayan permitido el fraude. Esto implica analizar:

- Segregación de funciones.

- Políticas de autorización y aprobación.

- Acceso a sistemas y registros.

- Procedimientos de conciliación y supervisión.

La revisión de controles no solo ayuda a entender cómo se cometió el fraude, sino que también permite recomendar mejoras para prevenir futuros incidentes.

Algunos ejemplos de procedimientos que se realizan son:

- Mapeo de procesos: Diagramar los flujos de autorización, aprobación y ejecución de transacciones.

- Pruebas de cumplimiento: Verificar si los procedimientos establecidos se cumplen en la práctica.

c) Análisis de transacciones inusuales: análisis de datos (data analytics)

Mediante técnicas de análisis de datos (data analytics), se identifican transacciones atípicas, como:

- Pagos a proveedores no habituales.

- Transferencias a cuentas desconocidas.

- Movimientos fuera de horario o en fechas inusuales.

- Redondeos sospechosos o importes repetitivos.

El uso de software especializado permite analizar grandes volúmenes de datos y detectar patrones que podrían pasar desapercibidos en una revisión manual.

Algunos ejemplos de procedimientos que se realizan son:

- Uso de Inteligencia artificial.

- Data analytics: Uso de software especializado para analizar transacciones masivas (ACL, Power BI, Excel avanzado).

- Aplicar la Ley de Benford para identificar distribuciones numéricas inusuales.

- Análisis de redes: Visualizar relaciones entre empleados, proveedores y cuentas bancarias.

d) Confirmaciones externas

Se contacta a terceros (bancos, clientes, proveedores) para confirmar la autenticidad de transacciones, saldos y relaciones comerciales. Las confirmaciones externas son una fuente independiente de evidencia y pueden revelar discrepancias importantes.

Algunos ejemplos de procedimientos que se realizan son:

- Solicitudes de confirmación: Requerir a bancos, clientes o proveedores que confirmen saldos, transacciones o relaciones comerciales.

- Visitas físicas: Verificar la existencia de activos, inventarios o instalaciones.

e) Reconstrucción de operaciones

En ocasiones, es necesario reconstruir operaciones financieras completas para entender el alcance del fraude. Esto implica:

- Reconciliar registros internos con información externa.

- Simular escenarios alternativos.

- Cuantificar el daño económico.

La reconstrucción permite presentar una narrativa clara y comprensible de lo sucedido.

Algunos ejemplos de procedimientos que se realizan son:

- Reconciliación de registros: Comparar información interna y externa para reconstruir el flujo de fondos.

- Simulación de escenarios: Estimar el impacto financiero bajo diferentes supuestos.

- Cuantificación del daño: Calcular el importe exacto del fraude, incluyendo daños colaterales (intereses, multas, reputación).

Clave

La contabilidad forense (Forensic Accounting) es una disciplina esencial en la lucha contra el fraude financiero. Sus procedimientos, rigurosos y multidisciplinarios, permiten descubrir irregularidades, cuantificar daños y aportar pruebas sólidas en procesos de investigación interna, así como en procedimientos legales. La combinación de conocimientos contables, habilidades investigativas y herramientas tecnológicas convierte al investigador en un actor clave para proteger la integridad de las organizaciones y fortalecer la confianza en los mercados.

Resumen

El fraude financiero es una amenaza creciente para las organizaciones, y la contabilidad forense se ha convertido en una herramienta clave para detectarlo y prevenirlo. Esta disciplina combina técnicas contables, auditoría e investigación para analizar operaciones sospechosas, identificar irregularidades y aportar pruebas sólidas, especialmente en casos de corrupción, apropiación indebida de activos o manipulación de información financiera. Entre los principales procedimientos destacan el análisis documental, la revisión de controles internos, el uso de análisis de datos para detectar transacciones inusuales, las confirmaciones externas y la reconstrucción de operaciones, todo ello orientado a descubrir fraudes, fortalecer los controles y proteger la integridad de la empresa.