EY se refiere a la organización global, y puede referirse a una o más, de las firmas miembro de Ernst & Young Global Limited, cada una de las cuales es una entidad legal separada. Ernst & Young Global Limited, una compañía británica limitada por garantía, no presta servicios a los clientes.

La incertidumbre y la alta volatilidad existente obliga más que nunca a defender los planes de negocio y los precios objetivos

Durante las últimas semanas los analistas financieros han empezado a mostrar su preocupación por la situación actual y las perspectivas de la economía global, anticipando un cierto enfriamiento económico que parece estar provocado no solo por la incertidumbre que se mantiene ante la evolución de los acontecimientos, sino también por el efecto de la inflación y del elevado nivel de los tipos de interés, que hoy en día alcanzan niveles no vistos desde la anterior crisis del 2008.

Los indicadores de crecimiento de la mayoría de los países no acaban de repuntar mostrando los PMI o nivel de actividad de los gerentes de compra registros por debajo del 50%, lo cual significa que las expectativas macroeconómicas son más de un escenario de contracción que de expansión. Descifrando este indicador, se observa un fuerte descenso en la actividad del sector industrial y manufacturero, no compensada por la marginal mejoría registrada por el sector servicios. Si a esta situación le unimos el descenso de los indicadores de consumo e inversión, solo nos queda la capacidad exportadora de los países para mantener una senda de crecimiento adecuada.

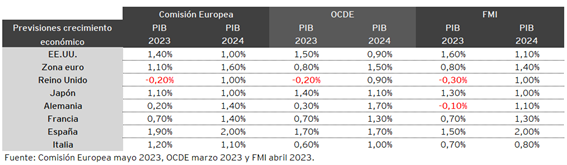

Las últimas previsiones de la Comisión Europea van en línea con la del resto de organismos públicos internacionales, anticipando un crecimiento muy liviano en la mayoría de los países. Así, la zona euro debería crecer este año tan solo un 1,1% para mejorar marginalmente en el 2024 hasta el 1,6%. Si bien España será uno de los países europeos que más crezca, situándose en un 1,9% y 2,0% respectivamente, el problema radica en países históricamente fuertes como Alemania, el cual podría no alcanzar el 0,2% este año y el 1,4% el que viene. Estas previsiones están muy en línea con las realizadas por el propio gobierno alemán que sitúa el PIB 2023 en el 0,4% y en el 1,6% para el 2024. En EE. UU. se espera un 1,4% este año para mantenerse en el 1,0% en el 2024. En relación con este país, hay que destacar que una institución de investigación como Oxford Economics va más lejos, llegando a considerar que la economía norteamericana crecerá de forma negativa durante el 3Q y 4Q de este año para cerrar el 2023 en el 0,5%, recortando al 0,4% en el 2024. En el caso del Reino Unido la situación es más grave, la propia Comisión mantiene un crecimiento negativo del -0,2% para este año y una marginal recuperación al 1,0% para el 2024, empezando a registrarse los efectos negativos del Brexit.

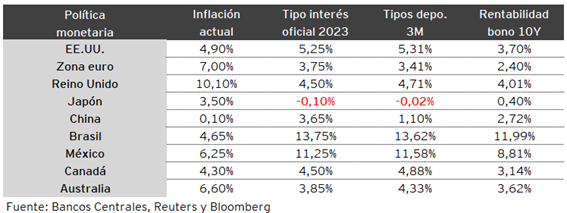

Mientras tanto, la inflación sigue corrigiendo marginalmente a la baja manteniéndose la subyacente sin energía y productos semielaborados curiosamente por encima. La normalización de los precios del gas y la energía, y en menor grado el descenso del precio de los metales y resto de materias primas está colaborando a esta situación, reflejando la situación actual de los precios los “efectos de segunda ronda” provocados por los desequilibrios registrados por la oferta/demanda durante la pandemia. La inflación en la zona euro se sitúa en el 7,0% colaborando Alemania con un 7,6% o Francia con el 6,9%, no viéndose compensada por el 4,1% de España. En EE. UU. se mantiene a la baja en el 4,9% ante su menor dependencia de los sectores primarios.

Esta situación de inestabilidad en los precios mantiene en vilo a las autoridades monetarias, cuyo objetivo principal es el control de la inflación en el entorno del 2%. Así, la Reserva Federal volvió a subir el tipo de interés oficial por 25 pb para situarlo dentro del rango 5,0% - 5,25%. El comunicado oficial de la FED confirma que la actividad económica está siendo más moderada en un entorno de pleno empleo. Igualmente, siguen considerando que la inflación sigue elevada y muy lejos de su objetivo. Ante esta situación consideran que seguirán monitorizando la evolución de los acontecimientos económicos y financieros para determinar si hace falta un endurecimiento adicional en la política monetaria ejecutada en la actualidad. Los analistas consideran que la FED ha pasado de pronosticar "subidas constantes" a limitarse a recordar que el Comité va a monitorizar los acontecimientos, lo cual podría significar una “pausa” en sus próximas decisiones. Sin embargo, Jerome Powell ha declarado que “no es posible decir con confianza si hemos alcanzado un suficiente nivel restrictivo en los tipos de interés”, lo cual podría estar dejando la puerta abierta a nuevas subidas. Lo que está claro es que el comunicado ya no transmite la fuerza suficiente para poner la mano en el fuego por nuevas subidas en los tipos de interés. Como máximo quedaría una más por otros 25 pb el próximo 14 de junio para situar el rango oficial entre el 5,25% y 5,50%.

En el caso del Banco Central Europeo, también elevó por 25 pb el tipo oficial para situarlo el pasado 4 de mayo en el 3,75% rompiendo la tendencia de las últimas tres subidas que fueron por 50 pb cada una. En las declaraciones de su presidenta Christine Lagarde, dejo claro que en el caso europeo no va a ver un periodo de pausa dado que las perspectivas de inflación siguen demasiado altas. La presidenta no habló de forma explícita acerca de futuras subidas de tipos, aunque destacó que queda aún "más terreno que cubrir" manteniendo el mismo "enfoque dependiente de los datos" para tomar decisiones sobre el nivel de los tipos de interés. El objetivo sigue siendo la estabilidad de precios y situar la inflación en niveles de 2%. Por lo tanto, no podemos descartar mínimo una nueva subida por 25 pb el próximo 15 de junio para situarlo en el 4,0%.

En ambos casos también se menciona que seguirán con la reducción de su balance. Esto significa que no se va a inyectar más dinero al sistema, e incluso se podrían retirar los fondos derivados de las generosas subastas que se han producido desde la época de la pandemia, lo cual podría provocar mayores tensiones en los tipos de corto plazo, mayores restricciones a la concesión de créditos y mayor inestabilidad en el sistema financiero.

Es importante recalcar que las condiciones de acceso al crédito deberían de complicarse en los próximos meses, debiendo acelerar sus peticiones las empresas necesitadas ante el cuello de botella que se puede producir y el incremento de costes financieros que va a conllevar.

El mercado interbancario está recogiendo toda la coyuntura que atraviesan los diferentes países. En la zona euro, los tipos de corto mantienen una estructura normal situándose el Euribor a 3 meses en el 3,41% y el 12 meses en el 3,88%. Sin embargo, el swap a 10 años cotiza al 3,07%. Entendemos que esta curva anticipa una subida más del precio oficial, pero no creemos que el BCE vaya a ir más lejos. En el caso de EE. UU. la curva está totalmente invertida, situándose el tipo a 3 meses en el 5,31%, el 12 meses en el 5,41% y el 10 años en el 3,63%. Escenario a corto plazo muy similar al europeo, pero con mayores perspectivas de recortes en el medio y largo plazo. En relación con el mercado de deuda, las rentabilidades se mantienen en niveles altos a la expectativa de los que vaya a pasar con los tipos de corto plazo. El diferencial del bono americano a 10 años con el europeo alcanza los 130 pb al cotizar 3,70% frente 2,40% respectivamente.

En relación con el comportamiento de las principales divisas durante el último mes, se ha observado un movimiento de “ida y vuelta” en la cotización del dólar USA frente a sus principales contrapartidas. Ante la posibilidad de no más alzas en el tipo oficial norteamericano, el USD cedió hasta niveles superiores a 1,1100 frente al EUR. La reapertura de esta posibilidad devolvió al USD hasta un máximo en 1,0750 por EUR. El Consensus de las principales instituciones financieras para lo que resta de año mantiene la cotización del USD dentro del rango 1,0700 – 1,1300 por EUR. Por lo que respecta al yuan chino, cede posiciones desde 6,70 por USD hasta 7,00 ante el efecto de las dificultades que atraviesa la economía de este país. Por último, hay que destacar las importantes ganancias del peso mejicano y real brasileño, que, al amparo de sus altos tipos de interés, 11,25% y 13,75% respectivamente, muestran un importante atractivo inversor que ha llevado, por ejemplo, al MXX a máximos frente al USD no vistos desde el año 2016 en 17,50 MXN/USD.

Como conclusión, seguimos recomendando activamente a las empresas la gestión de los riesgos de mercado. La incertidumbre y la alta volatilidad existente obliga más que nunca a defender los planes de negocio y los precios objetivos, existiendo todo tipo de instrumentos financieros que podrían ayudar a evitar la indeseada volatilidad de la cuenta de pérdidas y ganancias o los riesgos de balance.

Resumen

Los indicadores de crecimiento de la mayoría de los países no acaban de repuntar mostrando los PMI o nivel de actividad de los gerentes de compra registros por debajo del 50%, lo cual significa que las expectativas macroeconómicas son más de un escenario de contracción que de expansión. La zona euro debería crecer este año tan solo un 1,1% para mejorar marginalmente en el 2024 hasta el 1,6%. Si bien España será uno de los países europeos que más crezca, situándose en un 1,9% y 2,0% respectivamente, el problema radica en países históricamente fuertes como Alemania, el cual podría no alcanzar el 0,2% este año y el 1,4% el que viene.

Leer más

La mayoría de los analistas están redirigiendo su foco de atención hacia la inflación subyacente.