EY se refiere a la organización global, y puede referirse a una o más, de las firmas miembro de Ernst & Young Global Limited, cada una de las cuales es una entidad legal separada. Ernst & Young Global Limited, una compañía británica limitada por garantía, no presta servicios a los clientes.

Artículo escrito por Juan Cobo de Guzmán e Izaskun Perdiguero - EY Abogados

Este criterio se ha incorporado en una Nota de la AEAT publicada el pasado 10 de mayo, que analiza la aplicación por los grupos fiscales de bases imponibles negativas (BINs) y deducciones

El régimen de grupos fiscales en el Impuesto sobre Sociedades no para de dar noticias. A la modificación legislativa que a finales del 2022 nos introdujo para 2023 la limitación al 50% de la aportación de pérdidas fiscales por parte de las entidades integrantes de un grupo fiscal, le sigue ahora la explicitación escrita del criterio que desde hace unos meses viene la AEAT aplicando en sus inspecciones respecto de la mecánica de aplicación de créditos fiscales generados intragrupo y sus efectos restrictivos sobre la aplicación de los créditos fiscales pre-consolidación.

Este criterio se ha incorporado en una Nota de la AEAT publicada el pasado 10 de mayo, que analiza la aplicación por los grupos fiscales de bases imponibles negativas (BINs) y deducciones, tanto si han sido generadas por el grupo como por cualquiera de sus integrantes antes de su incorporación al mismo (créditos “pre-consolidación”).

Esta Nota se incardina en el contexto de las nuevas herramientas que la AEAT puso a disposición de los grupos fiscales para la presentación de la autoliquidación del IS del ejercicio 2021.

Cabe destacar que, más allá de que se esté de acuerdo con los criterios expuestos en la Nota, éstos son los que la Administración tributaria va a aplicar en sus comprobaciones, tras haber sido confirmados por la Dirección General de Tributos mediante informe emitido a solicitud del director del Departamento de Inspección Financiera y Tributaria de la AEAT. Cuestión distinta será el resultado de eventuales impugnaciones en Tribunales.

Aplicación de las reglas de reparto de BINs y deducciones del grupo

Demos un poco de contexto:

En caso de extinción del grupo o de exclusión de una entidad del grupo, existe una regla proporcional de reparto de BINs y deducciones consolidadas pendientes, con arreglo a la proporción en que la entidad en cuestión hubiera contribuido a su formación. Dicha regla proporcional de reparto tiene como fin principal la asignación de los créditos a las Compañías correspondientes que, por extinguirse el grupo o por salirse del mismo, deban pasar a tributar bajo el régimen general de tributación individual.

La AEAT explica que dado que, para el reparto de la BINs o deducciones pendientes, se atiende a una regla proporcional, idéntica proporcionalidad debe aplicarse cuando se apliquen BINs o deducciones del grupo.

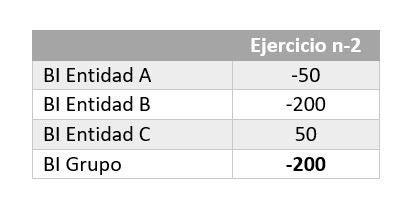

El siguiente ejemplo ilustra el criterio de reparto recogido en la Nota de la AEAT:

- Reparto de BIN consolidada entre las entidades que generaron BIN individual:

Dado que el sumatorio de BINs individuales es de 250, la asignación proporcional entre A y B de la BIN de 200 es como sigue:

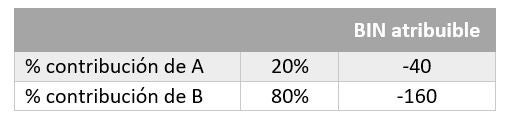

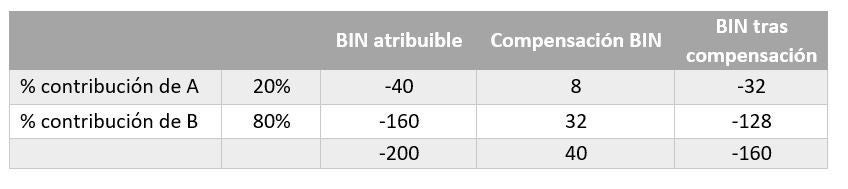

- Aplicación parcial de la BIN generada en n-2 en el ejercicio n:

Si se aplica en el ejercicio n una BIN por importe de 40, no es posible, por ejemplo, considerar que toda la BIN compensada corresponde a una entidad del grupo (por ejemplo, A), y que la BIN restante no consumida corresponde a B, sino que debe considerarse la misma proporcionalidad anterior en la compensación. Así, los 160 restantes del crédito fiscal mantienen el mismo origen en cuanto a las entidades que contribuyeron a su formación:

Pero lo más relevante de la Nota de la AEAT viene en que esta asignación proporcional de generación (y compensación) de las BINs consolidadas incidirá directamente en la cuantificación de los límites aplicables en la aplicación de los créditos pre-consolidación, como veremos más adelante.

Límite para la compensación de BINs pre-consolidadas

Respecto de las BINS pre-consolidación, es pacífica la existencia de un doble límite para su aplicación: (i) el límite (70% o el inferior que corresponda) sobre la base imponible consolidada del grupo y (ii) el que resulte aplicable (70% o el inferior que corresponda) a la base imponible individual de la entidad que generó la BIN pre-consolidación.

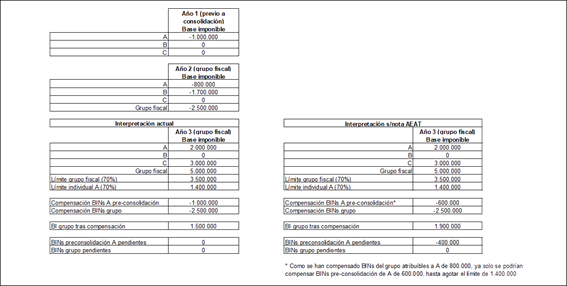

Ahora bien, la AEAT añade, como novedad en la Nota, que si una entidad, cuando ya formaba parte del grupo, contribuyó a la formación de una BIN (BIN, por tanto, perteneciente al grupo fiscal y no a la entidad) y dicha BIN de grupo es compensada por este último en un ejercicio posterior, el importe de dicha compensación deberá tenerse en cuenta para calcular el límite individual de dicho ejercicio para la compensación de BINs pre-consolidación generadas por dicha entidad.

Se incluye a continuación un ejemplo de este nuevo criterio de la AEAT:

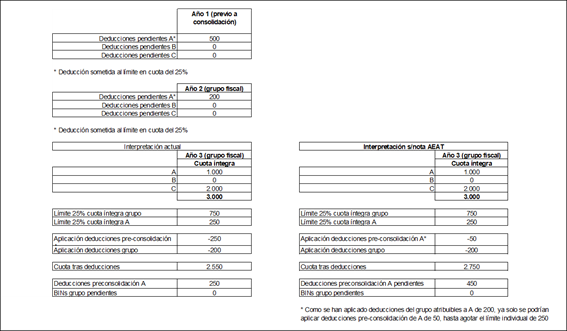

Límite para la aplicación de deducciones pre-consolidadas

De forma análoga a lo comentado sobre las BINs pre-consolidación, para la aplicación de deducciones pre-consolidación, existe también un límite individual correspondiente a la entidad que las generó en caso de haber tributado en régimen individual.

Ahora bien, de manera similar, la AEAT señala en la Nota que, para cuantificar la deducción pre-consolidada que pueda ser objeto de aplicación, deberán tenerse en cuenta también todas las deducciones generadas por el Grupo y aplicadas por este si la entidad en cuestión hubiera contribuido a su obtención, pues habrían contribuido a reducir el límite que hubiere correspondido a la entidad generadora de la deducción pre-consolidación en el régimen de tributación individual.

Incluimos a continuación el ejemplo numérico recogido en la Nota adjunta:

Comentarios al nuevo criterio de la AEAT

A nuestro juicio, esta interpretación seguida por la AEAT no parece que tenga cabida en la literalidad de la norma y supone desconocer la naturaleza consolidada de los créditos fiscales. El criterio de la AEAT supone que aquella parte de compensaciones de BINs consolidadas de ejercicios anteriores que se correspondan (por atribución proporcional) a las correspondientes entidades del grupo juegue juntamente con (se añada a) las compensaciones de BINs pre-consolidación a los efectos de llegarse al límite del 70% (u otro aplicable) de la base imponible individual susceptible de amparar estas últimas. Y eso creemos que no está previsto por la norma, que claramente distingue entre BINs de Grupo y BINs pre-consolidación, sin referirse a las primeras en ningún precepto como susceptibles de afectar al citado límite. De forma similar se razona, y similar reproche merece, con las deducciones.

El régimen fiscal de Grupos Fiscales queda así tocado una vez más en su aplicación cada vez más restrictiva, primero con la limitación, para 2023, al 50% de las BINs que puedan aportarse por parte de las entidades integrantes del grupo fiscal, y ahora con esta restricción administrativa para la cuantificación de la posible aplicación de créditos fiscales generados con anterioridad a la incorporación al grupo fiscal.

Resumen

El régimen de grupos fiscales en el Impuesto sobre Sociedades no para de dar noticias. A la modificación legislativa que a finales del 2022 nos introdujo para 2023 la limitación al 50% de la aportación de pérdidas fiscales por parte de las entidades integrantes de un grupo fiscal, le sigue ahora la explicitación escrita del criterio que desde hace unos meses viene la AEAT aplicando en sus inspecciones respecto de la mecánica de aplicación de créditos fiscales generados intragrupo y sus efectos restrictivos sobre la aplicación de los créditos fiscales pre-consolidación.

Leer más

Espaldarazo del Tribunal Supremo al endeudamiento para pagar dividendos

El gasto contraído para distribuir el dividendo está correlacionado con el ejercicio de la actividad empresarial y es fiscalmente deducible.