EY se refiere a la organización global, y puede referirse a una o más, de las firmas miembro de Ernst & Young Global Limited, cada una de las cuales es una entidad legal separada. Ernst & Young Global Limited, una compañía británica limitada por garantía, no presta servicios a los clientes.

La nueva política arancelaria norteamericana ha generado una importante confusión e incertidumbre sobre las perspectivas económicas globales, así como una importante volatilidad en los mercados financieros.

La nueva política arancelaria norteamericana ha generado una importante confusión e incertidumbre sobre las perspectivas económicas globales, así como una importante volatilidad en los mercados financieros. Se abre un periodo de negociación necesario para estabilizar los mercados y el comportamiento de la economía global. Una guerra comercial sostenida en el tiempo generaría más problemas que ventajas.

Desde la toma de posesión de Donald Trump como presidente de EEUU el pasado veinte de enero no hemos tenido ninguna semana tranquila en los mercados financieros. Las continuas e imprevisibles decisiones tomadas por el nuevo presidente han suscitado una importante confusión e incertidumbre en los mercados financieros alterando su comportamiento y generando una volatilidad no vista desde el año 2022 o época del COVID.

La nueva administración norteamericana tiene claro que su objetivo es “volver a hacer a Estados Unidos grande”. Para ello, ya se han adoptado diferentes e inusuales medidas para lograr un nuevo orden político y económico. Así, destacamos la nueva política migratoria, la desregulación de la normativa en temas de sostenibilidad y energía, la definición de una política fiscal más expansiva basada en rebajas fiscales e incluso, el importante ajuste que se está realizando en el sector público a través del adelgazamiento del gobierno federal. Pero lo que más impacto está teniendo es el cambio radical en su política comercial mediante la aplicación de medidas proteccionistas a través de la aplicación de aranceles a la mayoría de sus socios comerciales con el objetivo de equilibrar su balanza comercial e impulsar la industria nacional.

Hoy en día el cuadro de aranceles más importantes aprobados por Donald Trump serían los siguientes:

- Arancel del 25% a Canadá y Méjico. Suspendido temporalmente en la actualidad.

- Arancel del 25% a sectores específicos como el automóvil, aluminio, cobre, productos energéticos y determinados productos farmacéuticos.

- Arancel reciproco y universal del 10% sin excepción que entró en vigor el 5 de abril

- Arancel especifico por países que entró en vigor el 9 de abril y se ha suspendido temporalmente por 90 días. Estas tasas oscilan entre el 10% y el 49% en función de los más de 200 países afectados.

- En el caso de la UE seria del 20%. A lo que ha respondido la propia UE con un arancel del 25% a determinados productos norteamericanos por un total equivalente a 21.000 millones de euros. Estos aranceles europeos han sido suspendidos hasta el 14 de julio en paralelo a la suspensión de EEUU del suyo también por 90 días.

- En su relación con China se trata de una verdadera “guerra comercial”. EEUU ha impuesto un arancel del 145% a las importaciones de este país y China ha contestado con un arancel del 125% a los productos norteamericanos.

- Por último, EEUU ha anunciado la exención de aranceles a los productos tecnológicos que no se fabrican en su país: móviles, ordenadores, memorias USB y otros bienes tecnológicos.

Esta batería de aranceles ha sorprendido tanto por su magnitud como por su falta de lógica económica o fórmula de cálculo. No hay que olvidar que estos aranceles los van a pagar los propios consumidores norteamericanos. Por lo tanto, va a tener un claro efecto negativo sobre el consumo, inflación, crecimiento económico y creación de empleo en EEUU.

Pero cada semana es diferente y cada día Donald Trump sigue tomando decisiones que dan lugar a una gran confusión e incertidumbre en los mercados financieros situando la volatilidad en niveles superiores al 11%. Sus continuas declaraciones han llegado a ser calificadas como “improvisaciones” , no valorando los efectos negativos que podría tener sobre: a) relaciones comerciales internacionales; b) perspectivas de la economía norteamericana y mundial; c) mayor coste de refinanciación de la deuda norteamericana; d) mayor tensión en los precios e inflación; e) descenso de los ratios de confianza en el consumo y f) pérdida de confianza en el dólar USA y búsqueda de otros activos refugio.

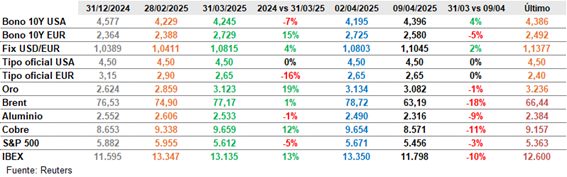

La valoración de este nuevo escenario en EEUU está siendo muy negativa por los mercados financieros, observándose importantes descensos en los índices bursátiles, presión vendedora en el dólar USA y caída de los precios de los bonos norteamericanos. Los inversores buscan nuevos activos refugio destacando la demanda de oro, franco suizo o yen japones. Lo que también está claro es que los analistas consideran que el nuevo periodo de negociación abierto por 90 días será básico para alcanzar acuerdo y normalizar los mercados.

A la hora de analizar la repercusión que podría tener esta nueva estrategia arancelaria en la economía global, la mayoría de analistas están de acuerdo en anticipar un posible periodo de estanflación caracterizado por un menor crecimiento y una mayor inflación. El país que más se podría ver perjudicado seria EEUU que, de acuerdo con los modelos de cálculo en base a los aranceles actuales, podría ver como su crecimiento económico se vería lastrado en el 2025 en un 1% y un 1,4% en el 2026, aumentando la inflación este año un 1%, perdiendo cada hogar norteamericano cada año una media en sus ingresos entre 690$ y 1.000$. No hay que olvidar que casi el 50% del PIB USA es consumo interno. Este nuevo cuadro macroeconómico va a dificultar la toma de decisiones de carácter expansivo por parte de la Reserva Federal, que hoy en día mantiene el precio oficial del dinero en el rango 4,25% - 4,50%. A nivel global el crecimiento del PIB se frenaría un 0,5% este año y un 0,7% el 2026. En el caso de la Eurozona el crecimiento se reduciría un 0,3% este año y un 0,9% el 2026. No obstante, tenemos que destacar que Europa está reaccionando y las perspectivas económicas son más halagüeñas. Por un lado, el programa “Rearmar Europa” que permitirá una inversión de 800.000 millones de euros en el sector del armamento por parte de todos sus países miembros. Por otro, Alemania ha modificado su constitución y ha aprobado un fondo de 500.000 millones de euros para inversión en infraestructuras. En paralelo, están los fondos Next Generation para países como España o Italia. Todo ello debería reactivar la economía europea pudiendo llegar a superar las perspectivas de crecimiento anticipadas por el propio Banco Central Europeo. En esta línea, el Banco Central Europeo sigue bajando los tipos oficiales de interés, lo cual favorece a la inversión y al consumo. Por ultimo y en relación a los mercado de divisas, el dólar USA se ha visto afectado negativamente por la situación actual llegando a cotizar mínimos de tres años en 1,1473 por EUR. Esto supone una pérdida de más de un 13% desde los 1,0142 que cotizaba el pasado 1 de febrero. Hay analistas que consideran que es Donald Trump el que está provocando esta debilidad de su divisa, que está en contra de un dólar fuerte, con el fin de ganar competitividad exterior y equilibrar su balanza comercial. Sin embargo, debería tener en cuenta que un dólar débil implica más inflación, dificultad para bajar tipos de interés, menor entrada de capitales y mayor dificultad. Por lo tanto, deberían de calibrar los efectos que provocan este tipo de decisiones. Lo que está claro es que históricamente un dólar USA de equilibrio estaría más cerca de 1,2000 que de 1,1000 euros y que venimos de un periodo de sobre valoración que claramente ha afectado a la economía norteamericana. Esta situación es similar a la del Acuerdo Plazo de 1985 en el cual Francia, Alemania, Japón, Reino Unido y EEUU acordaron de forma unánime depreciar de forma controlada en USD y colaborar en el equilibrio macroeconómico global. La forma de actuar hoy en día ha sido diferente. No hay negociación ni colaboración entre el Grupo de los Siete. Por lo tanto, no es de extrañar que la volatilidad y las excesivas fluctuaciones se hayan apoderado de los mercados. Que nos espera en los próximos meses. Según la mayoría de los analistas todo va a depender de la evolución de las negociaciones. De todas las crisis se sale. Esperamos con el tiempo una normalización de los tipos de cambio. Será difícil volver a observar los máximos del USD registrados ya este año. Sin embargo, esperamos correcciones técnicas que nos permitan volver a zonas cercanas a 1,0600 – 1,0700 por EUR. No obstante, la tendencia natural de la divisa norteamericana debería situarse entre 1,1000 – 1,1500 por EUR.

Resumen

La nueva política arancelaria de EEUU bajo Trump ha causado incertidumbre y volatilidad en los mercados financieros. Se han implementado aranceles a múltiples países, generando respuestas y temores de una guerra comercial. Esta situación podría desembocar en estanflación global, con menor crecimiento y mayor inflación, impactando especialmente a EEUU. El dólar se ha debilitado, suscitando inquietudes sobre la economía. Se espera que las negociaciones futuras sean clave para la estabilidad del mercado y las divisas.