EY se nanaša na globalno organizacijo in lahko pomeni eno ali več podjetji v okviru Ernst&Young Global Limited, vsako od katerih je samostojna pravna oseba. Ernst & Young Global Limited, družba z omejenim jamstvom s sedežem v Združenem kraljestvu, ne opravlja storitev za stranke.

Nedavna iskanja

Davčne novice, oktober 2022

V oktobrskih EY davčnih novicah vas obveščamo o predlogu zakona o spremembah in dopolnitvah Zakona o dohodnini ter predlogih sprememb Zakona o davčnem postopku ter Zakona o davčnem potrjevanju računov.

SPREMEMBE IN DOPOLNITVE ZAKONA O DOHODNINI

26.9.2022 je Vlada RS potrdila predlog zakona o spremembah in dopolnitvah Zakona o dohodnini (v nadaljevanju Zdoh-2).

Predlog predvideva, da bi se zakon o spremembah in dopolnitvah ZDoh-2 uporabljal od vključno 1.1.2023 dalje.

Spodaj povzemamo glavne predloge sprememb pri obdavčitvi z dohodnino. Pri tem bi radi opozorili, da je spodnji povzetek pripravljen na podlagi javno objavljenega predloga, ki ga mora potrditi še Državni zbor.

Sprememba splošne olajšave

Splošna olajšava skladno z sedaj veljavnim zakonom za leto 2022 znaša 4.500 EUR, pri tem pa je v veljavnem ZDoh-2 predvideno postopno povišanje splošne olajšave do 7.500 EUR, ki bi bila v veljavi leta 2025. Sprememba ZDoh-2 to postopno zviševanje splošne olajšave ukinja in višino olajšave določi pri 5.000 EUR.

Spremembe v višini dohodka za dodatno splošno olajšavo

Predlog tudi predvideva zvišanje skupnega dohodka, do katerega se rezidentu poleg splošne olajšave prizna tudi dodatna splošna olajšava tako, da se skupni znesek iz trenutno 13.716,33 EUR zviša na 15.000 EUR.

Posebna olajšava za mlade

Predlaga se znižanje davčne osnove od dohodkov iz delovnega razmerja v višini 1.000 EUR v davčnem letu za zavezance do dopolnjenega 26. leta starosti oziroma v višini 500 EUR za zavezanca po dopolnjenem 26. letu starosti do dopolnjenega 29. leta starosti.

Olajšava se prizna sorazmerno glede na število mesecev delovnega razmerja v posameznem davčnem letu, pri čemer se upošteva vsak polni mesec delovnega razmerja.

Način usklajevanja olajšav in zneskov neto letnih davčnih osnov

Predlagane spremembe odpravljajo mehanizem avtomatičnega usklajevanja višin zneskov olajšav in neto letnih davčnih osnov, pri čemer se za leto 2023 uskladitev olajšav in neto letnih davčnih osnov ne opravi. S tem se usklajevanje višin zneskov olajšav in neto letnih davčnih osnov ponovno uredi na način, kot je bil v veljavi v davčnih letih od 2014 do 2021.

Dvig maksimalne davčne stopnje

Višina davčne stopnje se v petem dohodninskem razredu dvigne iz trenutnih 45% na stopnjo 50 %.

Del plače za poslovno uspešnost

Skladno s predlogom sprememb bo davčno ugodnejša obravnava plačil za poslovno uspešnost možna največkrat dvakrat letno, hkrati pa se odpravlja možnost davčno ugodnejše obravnave dohodka iz tega naslova v višini 100 % povprečne plače delavca. Ohranja se torej davčno ugodnejša obravnava dela plače za poslovno uspešnost, vendar je omejena do višine 100 % povprečne mesečne plače zaposlenih v Sloveniji.

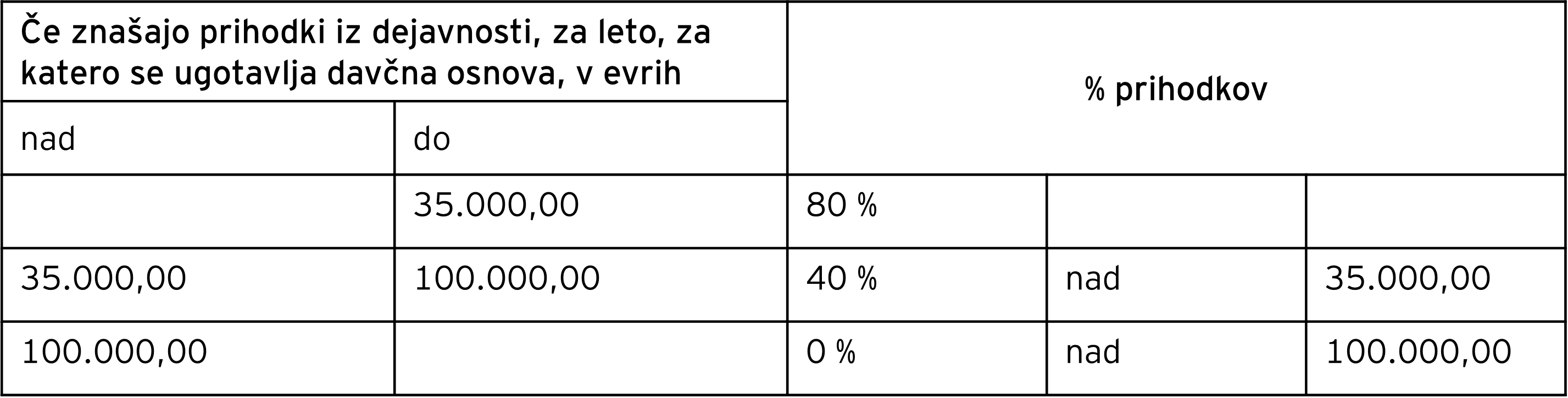

Ugotavljanje davčne osnove od dohodka iz dejavnosti z upoštevanjem normiranih odhodkov

Sprememba predlaga pogoj za vstop oziroma obstoj v sistemu normiranih odhodkov, ki je vezan na socialno zavarovanje zavezanca ali pri njem zaposlene osebe ter podaljšuje obdobje nepretrgane vključenosti v zavarovanje.

Po predlogu bo pogoj torej izpolnjen, če bo zavezanec sam zavarovan neprekinjeno vsaj devet mesec za polni delovni čas na podlagi samozaposlitve, ali pa bo imel zaposlenega delavca, ki je na podlagi tega delovnega razmerja vključen v zavarovanje neprekinjeno vsaj 9 mesecev za polni delovni čas. Tako se pogoj neprekinjene vključenosti v zavarovanje podaljšuje s petih mesecev na devet mesecev.

Prav tako se spreminja višina odhodkov, ki se priznava pri ugotavljanju davčne osnove v sistemu normiranih odhodkov. Višina priznanih normiranih odhodkov se določi, glede na dosežene prihodke ter obvezno zavarovanje po zakonu, ki ureja pokojninsko in invalidsko zavarovanje.

Skladno s tem se davčna osnova in normirani stroški priznavajo kot je navedeno v spodnji tabeli:

Dohodki iz oddajanja premoženja v najem

Predlaga se dvig stopnje dohodnine od dohodkov iz oddajanja premoženja v najem iz trenutnih 15% na 25%, višina priznanih stroškov pa ostane enaka trenutno priznanim in sicer v višini 10%.

Odsvojitev lastnih delnic in deležev

Skladno s predlogom, se odsvojitev delnic ali deležev v okviru pridobivanja lastnih delnic oziroma deležev družbe, razen v primeru, ko družba pridobiva lastne delnice na organiziranem trgu, šteje za dohodek iz naslova dividend in ne kot kapitalski dobički.

Omenjena ureditev je veljala že pred 1.1.2022.

Odprava možnosti odločitve o vključitvi dohodkov iz oddajanja premoženja v najem in dohodkov iz kapitala v letno davčno osnovo

Odpravi se možnost, da se davčni zavezanec odloči o vključitvi dohodkov iz oddajanja premoženja v najem in dohodkov iz kapitala v letno davčno osnovo, kar pomeni, da bodo ti dohodki obdavčeni izključno posebej.

Kako lahko EY pomaga?

V EY redno svetujemo in pomagamo strankam na davčnem in delovnopravnem področju. V tem davčnem obvestilu smo vas želeli obvestiti o trenutnih spremembah na področju davčne zakonodaje.

V primeru konkretnih vprašanj glede davčne zakonodaje oziroma sprememb Zakonov so vam naši davčni strokovnjaki na voljo.

POTRDITEV PREDLOGOV NOVEL ZAKONA O DAVČNEM POSTOPKU IN ZAKONA O DAVČNEM POTRJEVANJU RAČUNOV

Vlada RS je na 31. dopisni seji potrdila predloga sprememb Zakona o davčnem postopku ter Zakona o davčnem potrjevanju računov. V sklopu predlaganih sprememb in dopolnitev ZDavP-2, se z namenom lajšanja izpolnjevanja davčnih obveznosti in zagotovitve ustreznega prenosa evropskih direktiv predlaga, da zavezanec za prevzem dokumentov s portala eDavki ne bo več potreboval kvalificiranega digitalnega potrdila (temveč bo dokument lahko prevzel tudi z uporabo drugih sredstev varne elektronske identifikacije).

Vlada je na omenjeni seji potrdila tudi predlog sprememb, po katerem bodo trgovci, gostinci in podjetniki strankam zopet primorani izročati račune in sicer v papirni ali digitalni obliki. Na kupčevi strani se bo ob tem ponovno uvedla obveznost prevzema in držanja prejetega računa. S tem se bodo razveljavile na začetku leta sprejete spremembe, po kateri kupcem ni bilo več potrebno izročati računov.

Kako lahko EY pomaga?

Pri EY redno spremljamo dogajanje na zakonodajnem področju. O predvidenih spremembah vas bomo še naprej redno obveščali in vam pomagali spremljati novosti.

Neposredno v vaš poštni predal

Z našimi Davčnimi novicami boste vedno na tekočem s slovensko davčno zakonodajo.