EY se refiere a la organización global, y puede referirse a una o más, de las firmas miembro de Ernst & Young Global Limited, cada una de las cuales es una entidad legal independiente. Ernst & Young Global Limited, una compañía británica limitada por garantía, no brinda servicios a los clientes.

Búsquedas recientes

Conectividad entre reportes financieros

En EY ayudamos a las organizaciones a prepararse para un nuevo estándar de transparencia. Nuestros equipos apoyan a las empresas en la integración de información financiera y de sostenibilidad, asegurando que los reportes cumplan con las exigencias normativas y las expectativas de los stakeholders.

Qué pueden hacer los equipos de EY

El foco principal es la conexión entre las divulgaciones financieras y relacionadas con la sostenibilidad y cambio climático:

¿Qué es conectividad y por qué es relevante?

IASB y ISSB están conectados de diferentes formas:

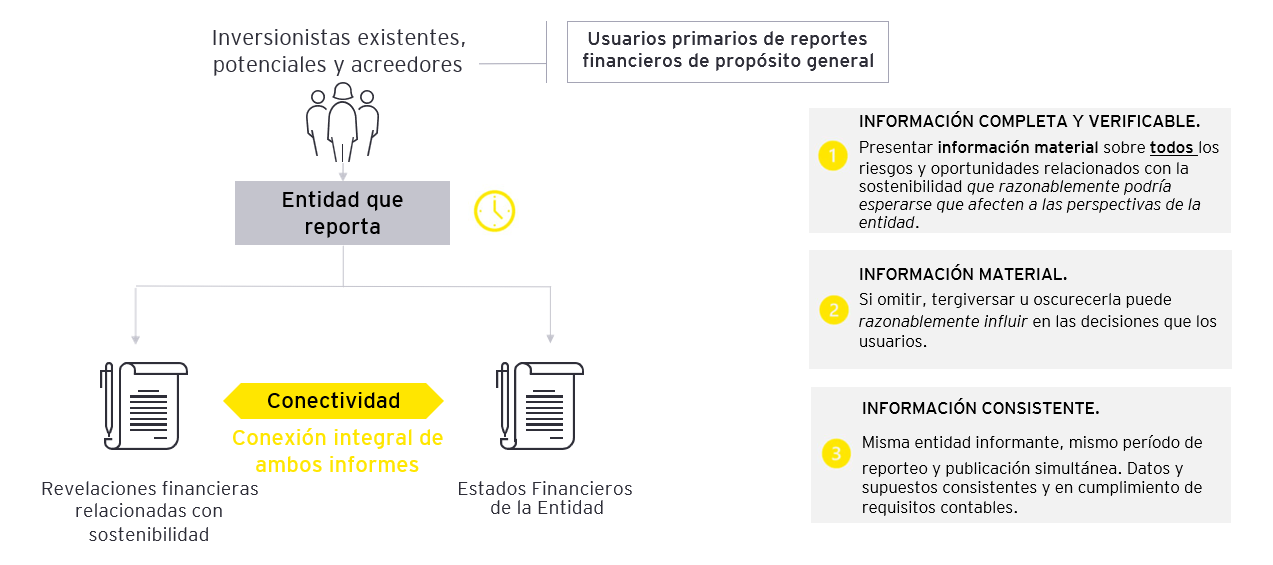

¿Qué significa la conectividad?

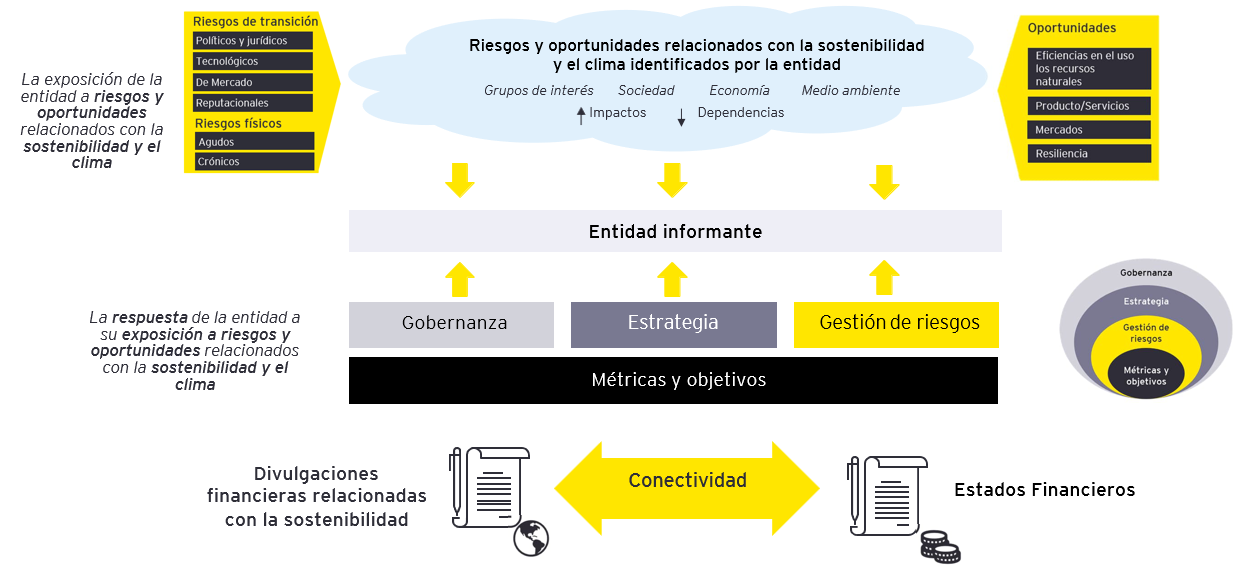

Información a revelar sobre los riesgos de sostenibilidad en la posición financiera, desempeño financiero y flujos de efectivo de la entidad

El marco de conectividad debe tener en cuenta que se busca revelar lo siguiente:

1. Revelar información sobre los efectos en los estados financieros del período de reporte en curso, i.e. gasto corriente.

2. Revelar información acerca de qué efectos financieros corrientes tienen un riesgo de ajuste significativo en el siguiente periodo anual sobre el que se informa a los importes en libros de los activos y pasivos reportados en los estados financieros relacionados.

3. Considerar la estrategia de la entidad para gestionar los riesgos y oportunidades, revelar información sobre cómo se espera que cambie su posición financiera, desempeño financiero y flujos de efectivo en el corto, mediano y largo plazo. Considerar planes de inversión y disposición (comprometidos y no comprometidos), fuentes de financiamiento planificadas, y cambios en los ingresos, costos, y gastos.