Ο όρος EY αναφέρεται στον παγκόσμιο οργανισμό, και μπορεί να αναφέρεται σε μία ή περισσότερες, από τις εταιρείες μέλη της Ernst & Young Global Limited, καθεμία από τις οποίες αποτελεί ξεχωριστή νομική οντότητα. Η Ernst & Young Global Limited, μια βρετανική εταιρεία περιορισμένης ευθύνης δια εγγυήσεως, δεν παρέχει υπηρεσίες σε πελάτες.

Πρόσφατες αναζητήσεις

Οι εξελίξεις στο ψηφιακό φορολογικό περιβάλλον στην Ελλάδα είναι ραγδαίες. Λαμβάνοντας υπόψη τις εξαγγελίες που είχαν διατυπωθεί από τον Πρωθυπουργό στο πλαίσιο της 87ης Διεθνούς Έκθεσης Θεσσαλονίκης (ΔΕΘ 2023) καθώς και το υπό δημόσια διαβούλευση Σχέδιο Νόμου του Υπουργείου Εθνικής Οικονομίας και Οικονομικών οι σημαντικότερες εξελίξεις είναι οι ακόλουθες:

- Επέκταση της υποχρεωτικής ηλεκτρονικής τιμολόγησης σε όλες τις συναλλαγές (όχι μόνο B2G αλλά και Β2Β συναλλαγές)

- Καθολική εφαρμογή των ηλεκτρονικών βιβλίων (myDATA) εντός του 2024 με σκοπό: (i) τα δηλωθέντα έσοδα να μην υπολείπονται αυτών που προκύπτουν από την ηλεκτρονική πληροφόρηση και (ii) εκπτώσεις φόρων και δαπάνες προς έκπτωση να μην λαμβάνονται υπόψη, τόσο για σκοπούς φορολογίας εισοδήματος όσο και ΦΠΑ, εφόσον τα παραστατικά στα οποία στηρίζονται δεν έχουν προηγουμένως διαβιβασθεί ηλεκτρονικά.

- Ενεργοποίηση του ηλεκτρονικού δελτίου αποστολής (e-delivery note) πιλοτικά από τις αρχές του 2024 και πλήρως πριν από το τέλος του ίδιου έτους. Πρόστιμα σχετικά με την παράλειψη και την εκπρόθεσμη διαβίβαση δεδομένων στην ψηφιακή πλατφόρμα myDATA.

- Υποχρεωτική διασύνδεση POS με τη Φορολογική Διοίκηση καθώς και επέκταση της υποχρέωσης χρήσης τους σε όλους τους κλάδους της λιανικής αγοράς.

- Δήλωση συμμόρφωσης Παρόχων Υπηρεσιών Πληρωμών και Παρόχων Μέσων Πληρωμών

- Αναβάθμιση POS.

1. Επέκταση της υποχρεωτικής ηλεκτρονικής τιμολόγησης σε όλες τις συναλλαγές (B2G και Β2Β)

- Βάσει των διατάξεων του ν. 4601/2019 (άρθρα 148-154) και της Κ.Υ.Α. 52445 ΕΞ 2023, καθίσταται υποχρεωτική η ηλεκτρονική τιμολόγηση στις συναλλαγές με το Δημόσιο (B2G συναλλαγές). Σύμφωνα δε με τις οδηγίες που έχουν παρασχεθεί από τη Διοίκηση, η ηλεκτρονική τιμολόγηση των B2G συναλλαγών φαίνεται ότι πραγματοποιείται μόνο μέσω Πιστοποιημένου Παρόχου Ηλεκτρονικής Τιμολόγησης.

- Δυνάμει του άρθρου 4 παρ. 6 της Α.1138/2020 η ηλεκτρονική τιμολόγηση μέσω Παρόχου για τις B2G συναλλαγές φαίνεται ότι συμπαρασύρει και τις Β2Β συναλλαγές.

- Πέραν των ανωτέρω, όπως ανακοινώθηκε, η Ελληνική Κυβέρνηση έχει υποβάλει αίτημα προς την Ευρωπαϊκή Επιτροπή προκειμένου να λάβει την απαραίτητη έγκριση για την υποχρεωτική εφαρμογή της ηλεκτρονικής τιμολόγησης εντός του 2024 (δηλαδή όχι μόνο στις B2G αλλά και στις B2B συναλλαγές). Φαίνεται ότι πρόθεση της Φορολογικής Διοίκησης είναι η ηλεκτρονική τιμολόγηση να πραγματοποιείται μόνο μέσω Πιστοποιημένου Παρόχου ή/και μέσω της εφαρμογής “timologio”.

- Με σκοπό την προώθηση της τιμολόγησης μέσω Παρόχου, στο υπό δημόσια διαβούλευση Σχέδιο Νόμου του Υπουργείου Εθνικής Οικονομίας και Οικονομικών «Μέτρα για τον περιορισμό της Φοροδιαφυγής» (εφεξής «Σχέδιο Νόμου») περιλαμβάνεται διάταξη για την επέκταση των φορολογικών κινήτρων του άρθρου 71ΣΤ του ν.4172/2013 μέχρι και το φορολογικό έτος 2024.

2. Καθολική εφαρμογή myDATA εντός του 2024

- Με το υπό δημόσια διαβούλευση Σχέδιο Νόμου προτείνεται η τροποποίηση του άρθρου 15Α του ν.4987/2022 («ΚΦΔ») με σκοπό τη θεσμοθέτηση της καθολικής εφαρμογής των ηλεκτρονικών βιβλίων ώστε τα έσοδα που δηλώνονται να μην υπολείπονται των εσόδων που έχουν διαβιβαστεί ηλεκτρονικά στην ΑΑΔΕ. Περαιτέρω, προβλέπεται ότι ως τιμολόγια εξόδων προσμετρώνται για φορολογικούς σκοπούς, μόνο όσα έχουν διαβιβαστεί ηλεκτρονικά στην ψηφιακή πλατφόρμα «myDATA».

- Ειδικότερα, προβλέπεται ότι η αξία των φορολογητέων πράξεων και των εσόδων που λαμβάνεται υπόψη από τη Φορολογική Διοίκηση για τον προσδιορισμό του ΦΠΑ και του φόρου εισοδήματος για κάθε οντότητα δεν δύναται να υπολείπεται αυτών που προκύπτουν από τα παραστατικά που έχουν διαβιβασθεί ηλεκτρονικά στην ΑΑΔΕ.

- Αντίστοιχα, εκπτώσεις φόρων και δαπάνες προς έκπτωση, τόσο για σκοπούς φορολογίας εισοδήματος όσο και ΦΠΑ, δεν λαμβάνονται υπόψη, αν τα παραστατικά στα οποία στηρίζονται δεν έχουν διαβιβασθεί ηλεκτρονικά στην ΑΑΔΕ.

- Με απόφαση του Υπουργού Εθνικής Οικονομίας και Οικονομικών μετά από εισήγηση του Διοικητή της ΑΑΔΕ καθορίζονται:

I. ο χρόνος διαβίβασης, η έκταση εφαρμογής, οι ειδικότερες υποχρεώσεις των επιχειρήσεων και οι εξαιρέσεις από την εφαρμογή της διάταξης για κλάδους δραστηριοτήτων, για όσο χρόνο οι αντίστοιχες επιχειρήσεις δεν διαθέτουν μηχανοργάνωση που επιτρέπει την ηλεκτρονική τήρηση και διαβίβαση δεδομένων και

II. η έναρξη εφαρμογής των ως άνω κανόνων περί καθολικής εφαρμογής, οι εξαιρέσεις και τα όρια ανεκτών αποκλίσεων από τον ως άνω περιορισμό ως προς την αξία των φορολογητέων πράξεων και εσόδων που λαμβάνονται υπόψη από τη Φορολογική Διοίκηση, που δεν μπορούν να υπερβαίνουν το τριάντα τοις εκατό (30%) της αξίας των παραστατικών που έχουν διαβιβασθεί ηλεκτρονικά στην ΑΑΔΕ.

- Στα άμεσα σχέδια της Φορολογικής Διοίκησης είναι και το «κλείδωμα» καταρχήν της δήλωσης Φ.Π.Α. και εν συνεχεία του εντύπου Ε3, με αποτέλεσμα να μην είναι δυνατόν να παρεμβαίνουν οι φορολογούμενοι στα ποσά που έχουν ήδη προσυμπληρωθεί από τα στοιχεία που αντλούνται μέσω της πλατφόρμας myDATA.

3. Ηλεκτρονικά στοιχεία διακίνησης

- Σύμφωνα με το άρθρο 5, παρ. 9Α - 9Γ του ν.4308/2014 («ΕΛΠ»), όπως τροποποιήθηκε από το ν. 5036/2023 και ισχύει από 28/3/2023, τα παραστατικά διακίνησης εκδίδονται ψηφιακά, φέρουν συγκεκριμένες προδιαγραφές και σημάνσεις και διαβιβάζονται απευθείας στην ΑΑΔΕ.

- Με την πρόσφατη απόφαση Α.1170/2023, η οποία τροποποίησε την Α.1138/2020, εισήχθη η υποχρέωση διαβίβασης στην ψηφιακή πλατφόρμα myDATA των παραστατικών διακίνησης.

- Σε αντιστοιχία με το ελάχιστο περιεχόμενο που προβλέπεται στο άρθρο 5 παρ. 8 των ΕΛΠ για τα στοιχεία διακίνησης διαβιβάζονται κατ’ ελάχιστο οι ακόλουθες λεπτομέρειες:

I. Πλήρης επωνυμία/ονοματεπώνυμο, διεύθυνση και ΑΦΜ των αντισυμβαλλομένων

II. Είδος και ποσότητα των διακινούμενων αγαθών

III. Ημερομηνία που έγινε η διακίνηση

- Νέοι κωδικοί προστέθηκαν στο παράρτημα της Α.1138/2020 ενώ έγιναν και οι απαραίτητες τροποποιήσεις στις λίστες τιμών.

- Σημειώνεται ότι βάσει των εξαγγελιών στο πλαίσιο της ΔΕΘ του 2023, το ψηφιακό δελτίο αποστολής πρόκειται να ενεργοποιηθεί καταρχήν πιλοτικά από τις αρχές του 2024 και πλήρως - με σκοπό την παρακολούθηση σε πραγματικό χρόνο (real time) των διακινούμενων αγαθών - πριν από το τέλος του 2024.

- Στο πλαίσιο αυτό, αναμένεται η έκδοση σχετικής απόφασης για την εξειδίκευση της έκτασης εφαρμογής, του χρόνου διαβίβασης, των εξαιρέσεων και της έναρξη ισχύος της υποχρέωσης διαβίβασης των παραστατικών διακίνησης.

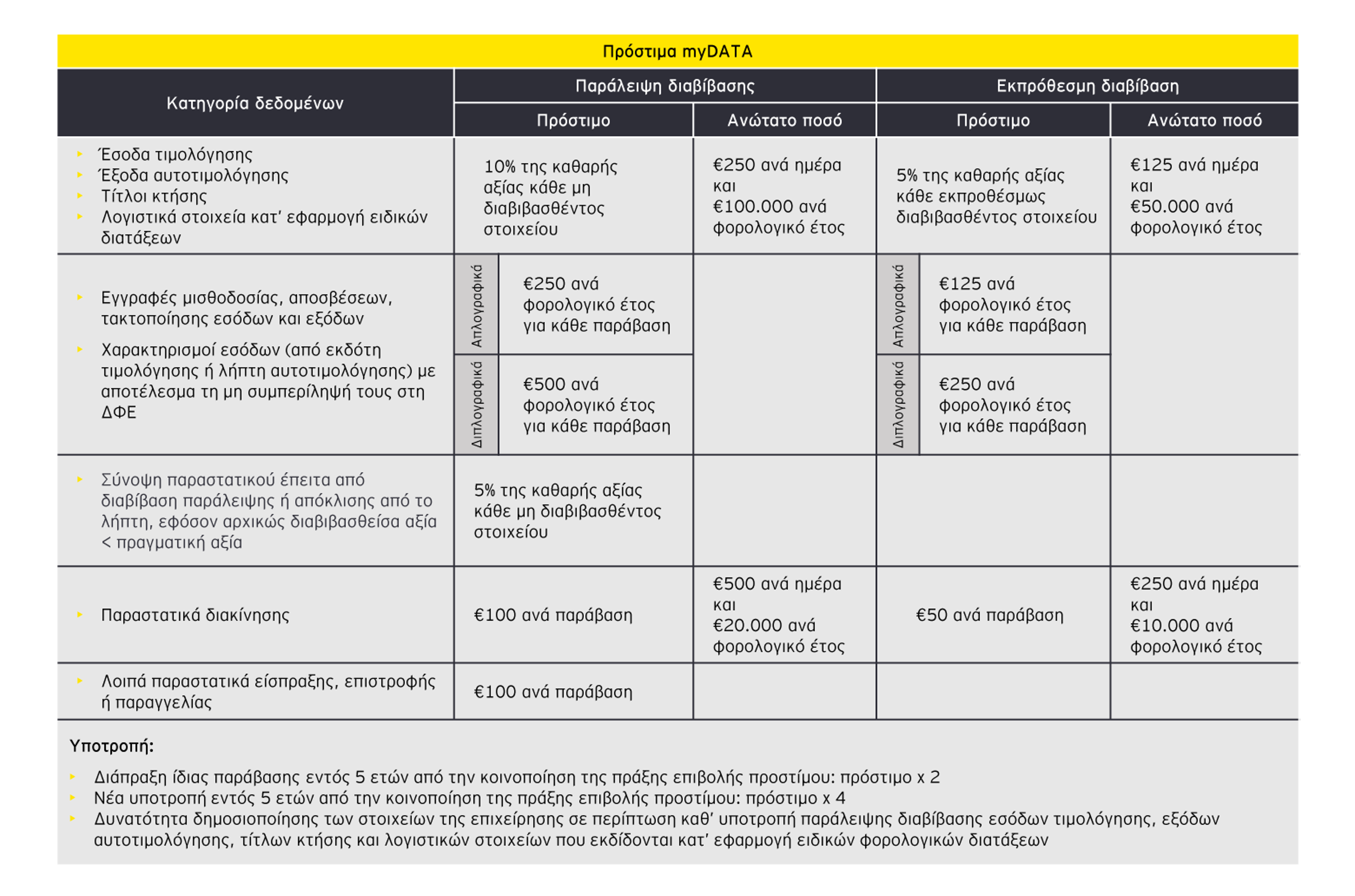

4. Πρόστιμα myDATA

- Με το άρθρο 7 του υπό δημόσια διαβούλευση Σχεδίου Νόμου προτείνεται η εισαγωγή νέου άρθρου 54ΙΓ στον ΚΦΔ για την πρόβλεψη κυρώσεων σχετικά με τις παραβάσεις παράλειψης διαβίβασης ή ανακριβούς ή εκπρόθεσμης διαβίβασης δεδομένων στην ΑΑΔΕ.

- Η έναρξη και το πεδίο εφαρμογής των κυρώσεων θα προσδιοριστούν κατόπιν έκδοσης Υπουργικής Απόφασης.

- Στον παρακάτω πίνακα παρουσιάζονται συνοπτικά οι σχετικές διατάξεις του Σχεδίου Νόμου:

5. Υποχρεωτική διασύνδεση POS με τη Φορολογική Διοίκηση

- Σύμφωνα με τις εξαγγελίες που διατυπώθηκαν στη ΔΕΘ 2023, η διασύνδεση των ταμειακών μηχανών με τα Μέσα Πληρωμών POS πρόκειται να υλοποιηθεί κατά τους πρώτους μήνες του 2024 με σκοπό τη διασφάλιση της καταγραφής στην ταμειακή μηχανή όλων των συναλλαγών που διενεργούνται μέσω POS και τη συνακόλουθη διαβίβασή τους σε πραγματικό χρόνο στην ψηφιακή πλατφόρμα myDATA.

- Στο εν λόγω πλαίσιο, επιχειρήσεις που χρησιμοποιούν EFT/POS, ημεδαπών ή αλλοδαπών παρόχων, υποχρεούνται να διασυνδέονται και να παρέχουν στη Φορολογική Διοίκηση πληροφορίες για τις συναλλαγές που εκτελούνται μέσω αυτών:

I. είτε μέσω διασύνδεσης των εν λόγω τερματικών με ΦΗΜ

II. είτε απευθείας με τα πληροφοριακά συστήματα Φορολογικής Διοίκησης (άρθ.15Β ΚΦΔ).

- Οι τεχνικές προδιαγραφές για τη διασύνδεση των ΦΗΜ με τα POS έχουν καθοριστεί με την Απόφαση Α.1098/2022.

- Η έκταση εφαρμογής καθώς και η διαδικασία διασύνδεσης των POS με τα Ταμειακά Συστήματα επιχειρήσεων, τους Παρόχους Υπηρεσιών Πληρωμών και την ΑΑΔΕ καθορίστηκαν με την Απόφαση 1155/2023.

- Η ως άνω διασύνδεση των POS με τη Φορολογική Διοίκηση πρόκειται να λειτουργήσει ως εργαλείο για την περαιτέρω αυτοματοποιημένη συμπλήρωση των φορολογικών δηλώσεων, ενώ αναμένεται η επέκταση της υποχρέωσης κατοχής POS σε όλους τους κλάδους της λιανικής αγοράς.

6. Δήλωση συμμόρφωσης Παρόχων Υπηρεσιών Πληρωμών και Παρόχων Μέσων Πληρωμών

- Οι επιχειρήσεις (ημεδαπές και αλλοδαπές) που δραστηριοποιούνται στους τομείς:

I. υπηρεσιών πληρωμών μέσω κάρτας (Acquirers) και

II. παροχής, διαχείρισης τερματικών και υπηρεσιών σχετικά με POS (NSPs) υποχρεούνται να συμμορφώνονται με τις απαιτήσεις λειτουργίας και διασύνδεσης με την ΑΑΔΕ.

- Για το λόγο αυτό, οι Acquirers και NSPs οφείλουν να υποβάλλουν στην ΑΑΔΕ σχετική δήλωση συμμόρφωσης. Ο τύπος, το περιεχόμενο, η διαδικασία και ο χρόνος υποβολής της εν λόγω δήλωσης καθορίστηκε με την Απόφαση 1156/2023.

- Για τους Acquirers και NSPs προβλέπεται πρόστιμο από €1.000 έως €200.000 και παύση της νόμιμης λειτουργίας των POS σε περίπτωση μη συμμόρφωσης με τις απαιτήσεις λειτουργίας και διασύνδεσης της ΑΑΔΕ.

- Για τις επιχειρήσεις-χρήστες τερματικών POS που δεν συμμορφώνονται με τις απαιτήσεις λειτουργίας και διασύνδεσης με την ΑΑΔΕ, παρά την υποβολή της δήλωσης συμμόρφωσης, προβλέπεται επιβολή προστίμου από €200 έως €10.000.

7. Αναβάθμιση POS

- Ο χρόνος και η διαδικασία αναβάθμισης των POS από τους NSPs καθορίστηκε από την Απόφαση 1157/2023.

- Οι επιχειρήσεις-χρήστες των POS υποχρεούνται εντός 30 ημερών από την παραλαβή μηνύματος από την ΑΑΔΕ και σε κάθε περίπτωση έως 29.2.2024 (εφόσον υπολείπονται λιγότερες των 30 ημερών από την αποστολή του μηνύματος) να προβούν σε όλες τις απαραίτητες ενέργειες με σκοπό την αναβάθμιση των Ταμειακών Συστημάτων τους και τη διασύνδεση με POS.

- Εντός της ανωτέρω προθεσμίας και το αργότερο έως 15.1.2024, οι επιχειρήσεις-χρήστες των POS που προτίθενται να αντικαταστήσουν τα Ταμειακά Συστήματά τους ή τα POS με νέα θα πρέπει να δηλώσουν την πρόθεση τους στο Μητρώο Μέσων Πληρωμών στην ψηφιακή πύλη myAADE.

- Σε περίπτωση μη συμμόρφωσης, επιβάλλεται πρόστιμο €1.000 έως €50.000 ανά φορολογικό έτος.