Ο όρος EY αναφέρεται στον παγκόσμιο οργανισμό, και μπορεί να αναφέρεται σε μία ή περισσότερες, από τις εταιρείες μέλη της Ernst & Young Global Limited, καθεμία από τις οποίες αποτελεί ξεχωριστή νομική οντότητα. Η Ernst & Young Global Limited, μια βρετανική εταιρεία περιορισμένης ευθύνης δια εγγυήσεως, δεν παρέχει υπηρεσίες σε πελάτες.

Πρόσφατες αναζητήσεις

e-books / myDATA Πρόσφατες εξελίξεις Μάρτος 2023

Με την κοινή απόφαση Α.1023/2023 (ΦΕΚ Β 1150/28-02-2023) του Υφυπουργού Οικονομικών και του Διοικητή της Ανεξάρτητης Αρχής Δημοσίων Εσόδων (ΑΑΔΕ), τροποποιήθηκε εκ νέου η απόφαση Α.1138/2020, σχετικά με την έκταση εφαρμογής, τον χρόνο και τη διαδικασία ηλεκτρονικής διαβίβασης δεδομένων στην ψηφιακή πλατφόρμα myDATA.

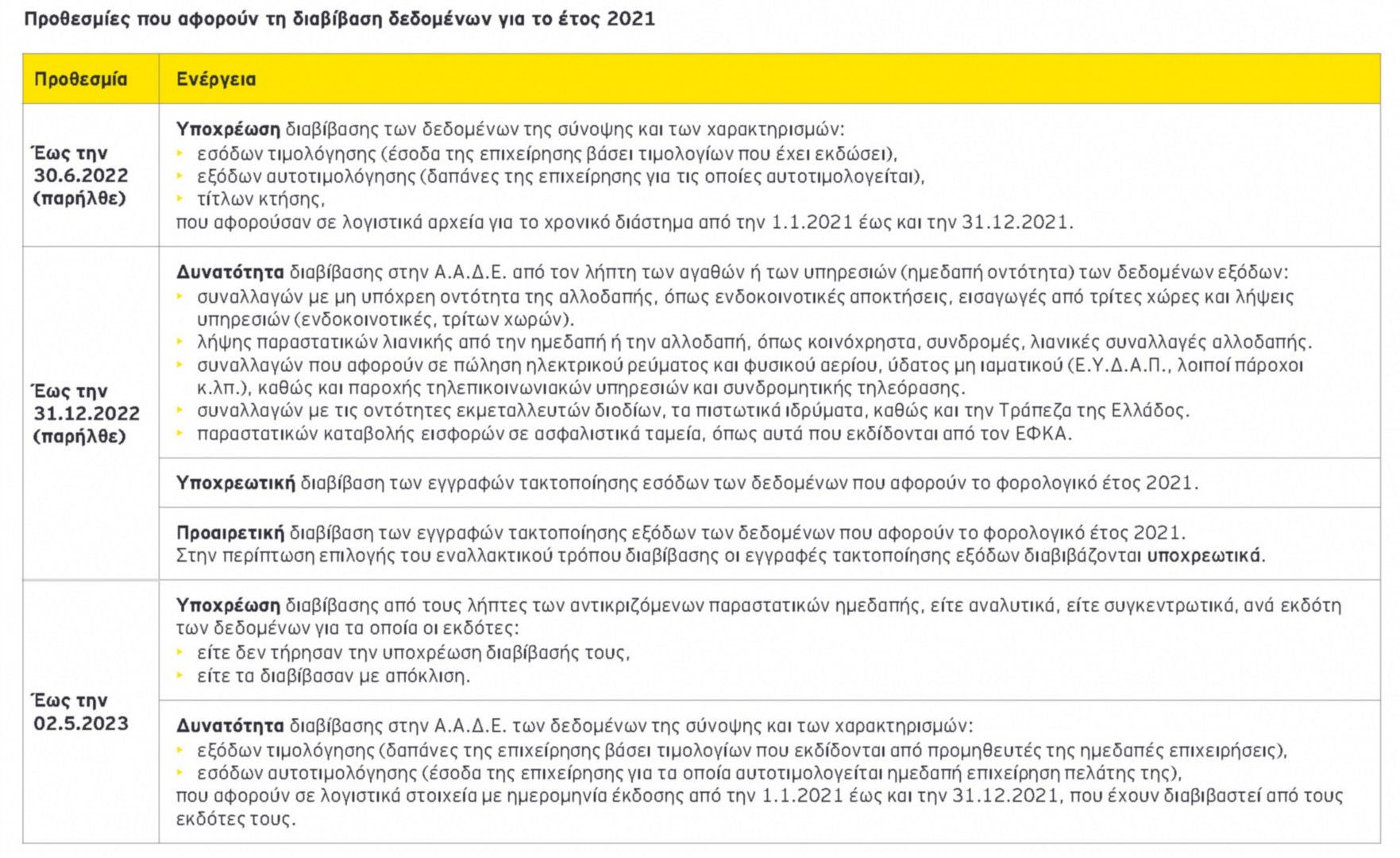

- Η προθεσμία διαβίβασης παραλείψεων και αποκλίσεων του έτους 2021 από τους λήπτες των παραστατικών, παρατείνεται έως 02.5.2023.

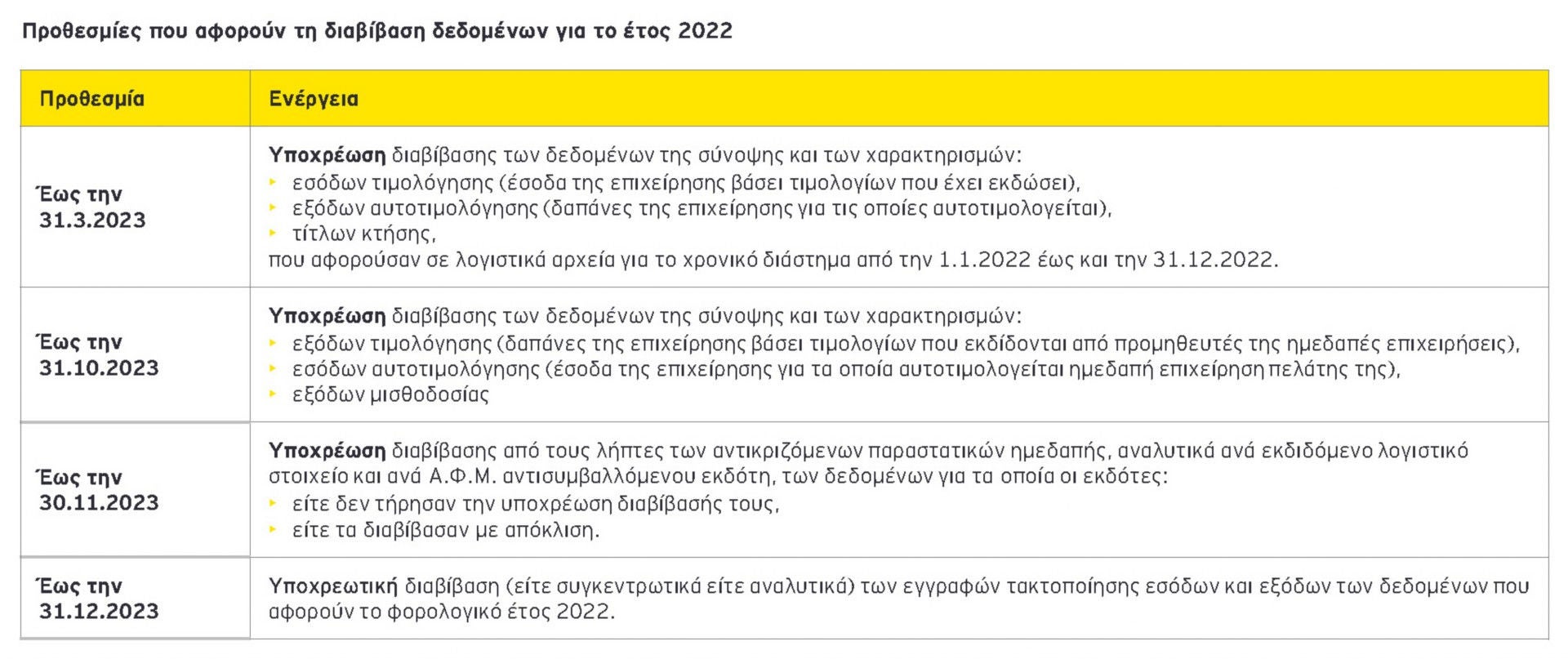

- Για τις συναλλαγές του 2022, τα δεδομένα των εσόδων διαβιβάζονται έως 31.3.2023, τα δεδομένα των εξόδων έως 31.10.2023, οι αποκλίσεις και παραλείψεις έως 30.11.2023 και οι τακτοποιητικές εγγραφές έως την 31.12.2023.

- Για τις συναλλαγές του 2023, τα δεδομένα των εσόδων διαβιβάζονται έως 28.2.2024, τα δεδομένα των εξόδων έως 31.3.2024, οι αποκλίσεις και παραλείψεις έως 30.4.2024 και οι τακτοποιητικές εγγραφές έως την υποβολή της δήλωσης φορολογίας εισοδήματος του 2023.

- Από την 1.1.2024 και εφεξής, διαβιβάζονται υποχρεωτικά στην ψηφιακή Πλατφόρμα myDATA τα δεδομένα, όπως αυτά ορίζονται με τις διατάξεις του άρθρου 15Α του Κώδικα Φορολογικής Διαδικασίας.

Α. Διαβίβαση δεδομένων

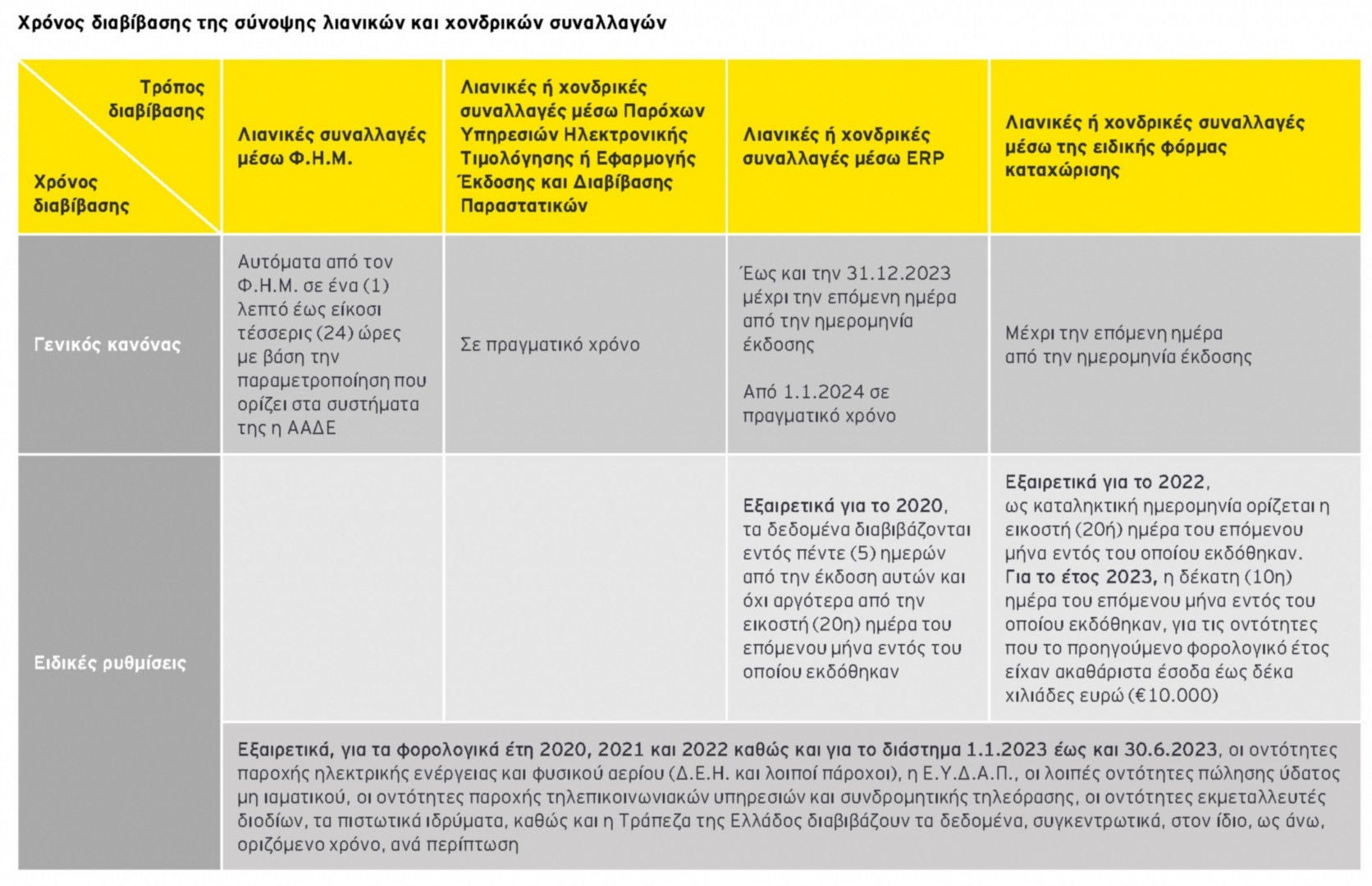

Α.1. Υποχρέωση διαβίβασης στοιχείων λιανικής που εκδίδονται με τη χρήση Φ.Η.Μ. στην πλατφόρμα myDATA

Παρατείνεται και για τις συναλλαγές της περιόδου 1.4.2023 έως 31.10.2023 η υποχρέωση διαβίβασης στην πλατφόρμα myDATA στοιχείων λιανικής που εκδίδονται με τη χρήση Φ.Η.Μ. Η διαβίβαση πραγματοποιείται είτε (i) αναλυτικά, είτε (ii) συγκεντρωτικά ανά μήνα, μέσω των ERP/εμπορικών-λογιστικών προγραμμάτων ή μέσω της ειδικής φόρμας καταχώρισης σε όλες τις περιπτώσεις, δηλαδή ακόμη και σε εκείνες που δεν διαπιστώνονται αποκλίσεις μεταξύ των δεδομένων που διαβιβάσθηκαν από το Πληροφοριακό Σύστημα των Φ.Η.Μ. και των λογιστικών εγγραφών εσόδων λιανικής.

Α.2. Υποχρέωση διαβίβασης δεδομένων από τον λήπτη των αγαθών ή των υπηρεσιών λόγω μη υποχρέωσης του εκδότη

- Η συγκεντρωτική διαβίβαση δεδομένων από τις οντότητες παροχής ηλεκτρικής ενέργειας και φυσικού αερίου (Δ.Ε.Η. και λοιποί πάροχοι), την Ε.Υ.Δ.Α.Π., τις λοιπές οντότητες πώλησης ύδατος μη ιαματικού, τις οντότητες παροχής τηλεπικοινωνιακών υπηρεσιών και συνδρομητικής τηλεόρασης, τις οντότητες εκμεταλλευτές διοδίων, τα πιστωτικά ιδρύματα, καθώς και την Τράπεζα της Ελλάδος προβλέπεται και για το χρονικό διάστημα από 1.4.2023 έως 30.6.2023.

- Από την 1.7.2023 και εφεξής, οι οντότητες αυτές διαβιβάζουν τα δεδομένα συναλλαγών χονδρικής αναλυτικά μέχρι την μεθεπόμενη ημέρα από την ημερομηνία έκδοσης αυτών και τα δεδομένα των λογιστικών στοιχείων εσόδων λιανικής που έχουν εκδοθεί χωρίς τη χρήση Φ.Η.Μ., συγκεντρωτικά ανά μήνα και μέχρι τη μεθεπόμενη (δεύτερη) ημέρα του επόμενου μήνα από τον μήνα έκδοσης αυτών.

- Ως εκ τούτου, για τις ανωτέρω συναλλαγές με τις εν λόγω οντότητες, ηπερίοδος κατά την οποία τα οριζόμενα δεδομένα διαβιβάζονται από τον λήπτη των αγαθών ή των υπηρεσιών (ημεδαπή οντότητα) προσδιορίστηκε χρονικά έως την 30.6.2023.

Α.3. Διαβίβαση των δεδομένων μέσω ειδικής φόρμας καταχώρισης της εφαρμογής των ηλεκτρονικών βιβλίων που είναι προσβάσιμη μέσω του διαδικτυακού τόπου της Α.Α.Δ.Ε.

- Οι υπόχρεες οντότητες που τηρούν απλογραφικό λογιστικό σύστημα και δεν υπερβαίνουν τα όρια των ακαθάριστων εσόδων, όπως αυτά ορίζονται για την εφαρμογή της περ. β' της παρ. 2 του άρθρου 38 του ν. 2873/2000 δύνανται να διαβιβάζουν τα δεδομένα μέσω της ειδικής φόρμας καταχώρισης. Τα ανωτέρω όρια εξετάζονται στο τέλος κάθε ημερολογιακού έτους, με βάση τα ακαθάριστα έσοδα, όπως αυτά προκύπτουν από την Πλατφόρμα myDATA, και ισχύουν καθ' όλη τη διάρκεια του επόμενου έτους, εντός του οποίου πραγματοποιείται η ηλεκτρονική διαβίβαση. Εξαιρετικά, για τα έτη 2020, 2021, 2022 και 2023 τα ακαθάριστα έσοδα προσδιορίζονται με βάση τη δήλωση φορολογίας εισοδήματος φορολογικού έτους 2018, 2019, 2020 και 2021.

Β. Διαβίβαση παραλείψεων και αποκλίσεων

Β.1. Προθεσμία διαβίβασης παραλείψεων και αποκλίσεων ετών 2021

- Για το έτος 2021, στην περίπτωση, είτε μη τήρησης της υποχρέωσης διαβίβασης των οριζόμενων δεδομένων από τους εκδότες, είτε διαβίβασης αυτών με απόκλιση, η προθεσμία στην οποία οι λήπτες των αντικριζόμενων παραστατικών ημεδαπής έχουν την υποχρέωση να τα διαβιβάσουν, είτε αναλυτικά, είτε συγκεντρωτικά, ανά εκδότη, παρατείνεται έως και την 02.05.2023.

Β.2. Μη διαβίβαση παραλείψεων για συναλλαγές με συγκεκριμένες οντότητες

Από την 1.7.2023 έως και την 31.12.2023, εφόσον οι υπόχρεες οντότητες δεν λάβουν τα έξοδα τους από τις οντότητες παροχής ηλεκτρικής ενέργειας και φυσικού αερίου (Δ.Ε.Η. και λοιποί πάροχοι), την Ε.Υ.Δ.Α.Π., τις λοιπές οντότητες πώλησης ύδατος μη ιαματικού, τις οντότητες παροχής τηλεπικοινωνιακών υπηρεσιών και συνδρομητικής τηλεόρασης, τις οντότητες εκμεταλλευτές διοδίων, τα πιστωτικά ιδρύματα, καθώς και την Τράπεζα της Ελλάδος, ως αντικριζόμενα παραστατικά εξόδων ημεδαπής (Τύποι Παραστατικών Α1), συνεχίζουν να διαβιβάζουν τα εν λόγω έξοδα με Τύπο Παραστατικού της κατηγορίας Β2, 14.30 - Παραστατικά Οντότητας ως Αναγράφονται από την ίδια (Δυναμικό) και δεν διαβιβάζουν παράλειψη διαβίβασης των εκδοτών της περίπτωσης αυτής.

Γ. Προθεσμίες διαβίβασης

Γ.1. Προθεσμίες διαβίβασης δεδομένων έτους 2022

Από την 1.1.2022 και εφεξής, διαβιβάζονται υποχρεωτικά στην ψηφιακή Πλατφόρμα myDATA τα δεδομένα, όπως αυτά ορίζονται με τις διατάξεις του άρθρου 15Α του Κώδικα Φορολογικής Διαδικασίας. Εναλλακτικά:

- τα δεδομένα εσόδων τιμολόγησης, εξόδων αυτοτιμολόγησης και τίτλων κτήσης διαβιβάζονται έως και την 31.3.2023.

- τα δεδομένα εξόδων τιμολόγησης, εσόδων αυτοτιμολόγησης και τα έξοδα μισθοδοσίας, διαβιβάζονται έως και την 31.10.2023.

- τα δεδομένα απόκλισης διαβίβασης και παράλειψης διαβίβασης του εκδότη, διαβάζονται από τον λήπτη έως την 30.11.2023.

Επισημαίνεται ότι για το 2022, τα δεδομένα διαβιβάζονται αναλυτικά ανά εκδιδόμενο λογιστικό στοιχείο και ανά Α.Φ.Μ. αντισυμβαλλόμενου εκδότη. - οι εγγραφές τακτοποίησης εσόδων και εξόδων διαβιβάζονται, είτε αναλυτικά, είτε συγκεντρωτικά έως την 31.12.2023.

Γ.2. Προθεσμίες διαβίβασης δεδομένων έτους 2023

Από την 1.1.2023 και εφεξής, διαβιβάζονται υποχρεωτικά στην ψηφιακή Πλατφόρμα myDATA τα δεδομένα, όπως αυτά ορίζονται με τις διατάξεις του άρθρου 15Α του Κώδικα Φορολογικής Διαδικασίας. Εναλλακτικά:

- τα δεδομένα εσόδων τιμολόγησης, εξόδων αυτοτιμολόγησης και τίτλων κτήσης διαβιβάζονται έως και την 28.02.2024.

- τα δεδομένα εξόδων τιμολόγησης, εσόδων αυτοτιμολόγησης και τα έξοδα μισθοδοσίας, διαβιβάζονται έως και την 31.03.2024.

- τα δεδομένα απόκλισης διαβίβασης και παράλειψης διαβίβασης του εκδότη, διαβάζονται από τον λήπτη έως την 30.04.2024.

- οι εγγραφές τακτοποίησης εσόδων και εξόδων διαβιβάζονται, είτε αναλυτικά, είτε συγκεντρωτικά έως την υποβολή της δήλωσης φορολογίας εισοδήματος έτους 2023.

Γ.3. Διαβίβαση δεδομένων έτους 2024 και εφεξής

Από την 1.1.2024 και εφεξής, διαβιβάζονται υποχρεωτικά στην ψηφιακή Πλατφόρμα myDATA τα δεδομένα, όπως αυτά ορίζονται με τις διατάξεις του άρθρου 15Α του Κώδικα Φορολογικής Διαδικασίας.

Ενόψει των ανωτέρω, στη συνέχεια παρατίθενται επικαιροποιημένοι πίνακες σχετικά με τον χρόνο και τις προθεσμίες διαβίβασης δεδομένων.