El primer paso para movilizar suficiente capital para la descarbonización es comprender y articular toda la gama de demanda de capital actual y futura.

Los organismos financieros ya están dedicando importantes recursos a satisfacer la demanda de capital para la transición climática. Hasta ahora, sin embargo, estos esfuerzos se han limitado normalmente a la financiación de proyectos o a los equipos de energías renovables, centrados en las grandes empresas de los sectores intensivos en carbono. Esto representa sólo una fracción de la demanda subyacente de capital de transición, la mayor parte de la cual aún no se ha articulado.

La gran magnitud de esta demanda latente y futura se desprende de muchas evaluaciones creíbles de la necesidad mundial. Entre ellas se incluyen estimaciones de inversión anual que oscilan entre los 3,5 y los 5,8 millones de dólares al año (IEA/EY), y estimaciones totales de inversión acumulada necesaria de 100 millones de dólares (Carney/ONU) y 110 millones de dólares (IRENA). A pesar de los ambiciosos objetivos establecidos por los miembros del GFANZ en COP26, está claro que las FSO no pueden satisfacer estas necesidades de capital con los recursos financieros existentes. Después de todo, el total actual de los activos financieros mundiales bajo gestión profesional se ha estimado en 87t de dólares (IRENA) y 103t de dólares (BCG).

Evidentemente, la colaboración con el sector público será esencial. Aun así, las FSO son las mejor situadas para empezar a identificar y analizar el problema. El desafío consiste en desglosar el panorama general y articular las necesidades de capital actuales y futuras de forma práctica. En nuestra opinión, el primer paso es ver la demanda total de capital a través de cinco categorías de objetivos, cada una con sus propias características.

Las dos primeras categorías de propósitos se engloban en el epígrafe de Adaptación al cambio climático, un área que recibió una atención tardía en COP26 y en la que los inversores privados y públicos deben trabajar juntos para financiar:

- Resiliencia: Cubrir los costos de "pérdidas y daños" de los países que ya sufren los efectos físicos del cambio climático — una categoría de necesidad urgente pero poco discutida.

- Protección: Mecanismos de financiación que protejan las defensas del clima, como los bosques y los océanos, otro objetivo desconocido para gran parte de la industria financiera.

En cambio, las dos segundas categorías de objetivos comprenden las actividades de mitigación del cambio climático con las que muchas FSO están cada vez más familiarizadas:

- Innovación: El desarrollo de soluciones climáticas novedosas, la categoría de propósito que ofrece el mayor rendimiento potencial a los inversores.

- Transición: Implementar la descarbonización en la economía mundial actual — la categoría más intuitiva, pero también la más grande y compleja.

Por último, el quinto propósito sustenta todos los demás:

- Habilitación: Financiación de la mejora de las capacidades de cambio, dentro y fuera del sector financiero, una categoría de necesidades relativamente pequeña, pero que a menudo se pasa por alto.

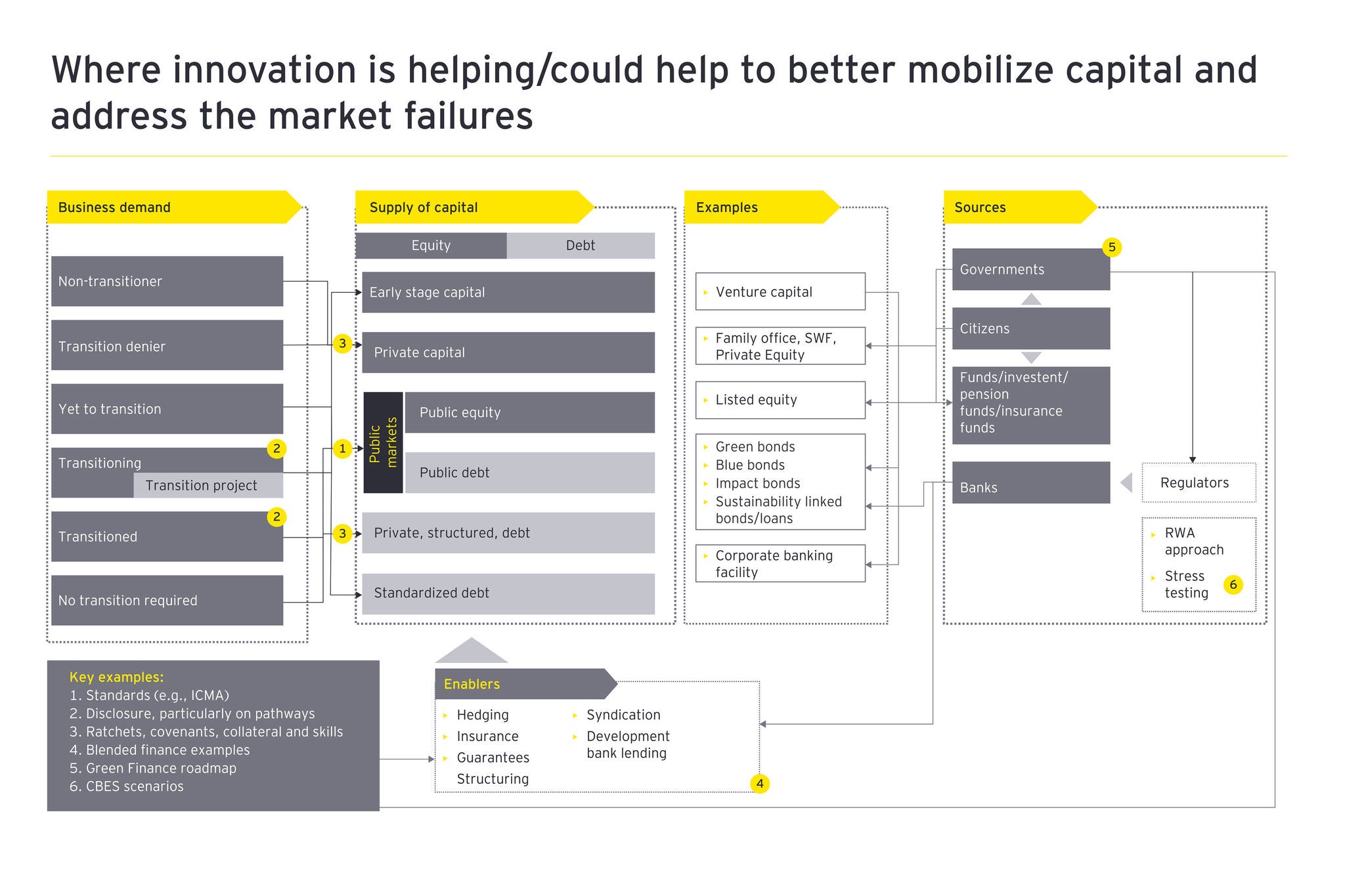

Dentro de estas agrupaciones, las FSO pueden desglosar la demanda en subcategorías más detalladas. Comprender las necesidades y los desafíos de cada una de ellas permitirá a las FSO comenzar a identificar los datos, procesos y recursos necesarios para satisfacer esas demandas. Un enfoque consiste en crear conjuntos de personas o arquetipos que las FSO puedan utilizar para canalizar el capital hacia donde se necesita en la economía real. Por ejemplo, las empresas que necesitan capital podrían clasificarse de la siguiente manera:

- Los nativos verdes: ¿Qué ideas o puntos de referencia pueden ofrecer a otras empresas?

- Ya han hecho la transición: ¿Cómo pueden mejorar continuamente y no informar mal?

- Empresa en transición: ¿Cómo pueden evaluar el progreso de un viaje de varios años?

- Proyecto de transición: ¿Cómo pueden garantizar una gestión eficaz de los riesgos de la transición?

- Todavía no se ha producido la transición: ¿Cómo pueden crear confianza en torno a los compromisos y objetivos?

- Negadores de la transición: ¿De dónde saldrá el capital futuro cuando cambien las primas de riesgo?

- Empresa en quiebra: ¿Cuál es la mejor manera de gestionar los riesgos de retirada de fondos y de decomiso?

Mientras trabajan para articular la necesidad de capital para la transición climática, las organizaciones de la sociedad civil también deben mantener la vista en el panorama general y empujarse a pensar de forma lateral.

En primer lugar, los organismos de financiación deben mirar más allá de su zona de confort de las grandes empresas con gran cantidad de datos. Las organizaciones sin ánimo de lucro, los organismos públicos, las pequeñas y medianas empresas, los hogares y los consumidores particulares tienen necesidades insatisfechas de financiación de la transición. Cada grupo debe dividirse en subcategorías en función de sus características.

En segundo lugar, las FSO deben resistir la tentación de concentrar sus esfuerzos y recursos en las economías más desarrolladas y los mercados financieros más maduros, asegurando que todos los países reciban una parte justa de los beneficios de la inversión y la innovación.

En tercer lugar, las FSO deben trabajar con otros actores para estimular la demanda de capital de transición. Ni las empresas ni las organizaciones de la sociedad civil lograrán cumplir sus compromisos de cero neto si el mundo no cambia con ellas. Las autoridades públicas están especialmente bien situadas para crear una demanda popular de capital de transición en toda la sociedad. Las organizaciones de la sociedad civil deben comprometerse con ellas para fomentar la alineación de todos los stakeholders.