EY refererer til den globale organisation og kan henvise til en eller flere af medlemsfirmaerne i Ernst & Young Global Limited, som hver især er en separat juridisk enhed. Ernst & Young Global Limited, som er et engelsk ‘company limited by guarantee’, yder ikke kunderådgivning.

Relateret artikel

Renter ved moms- og afgiftskorrektioner træder i kraft fra 1. juli 2023

Skatteministeriet har vedtaget regler om renter ved moms- og afgiftskorrektioner med virkning fra 1. juli 2023.

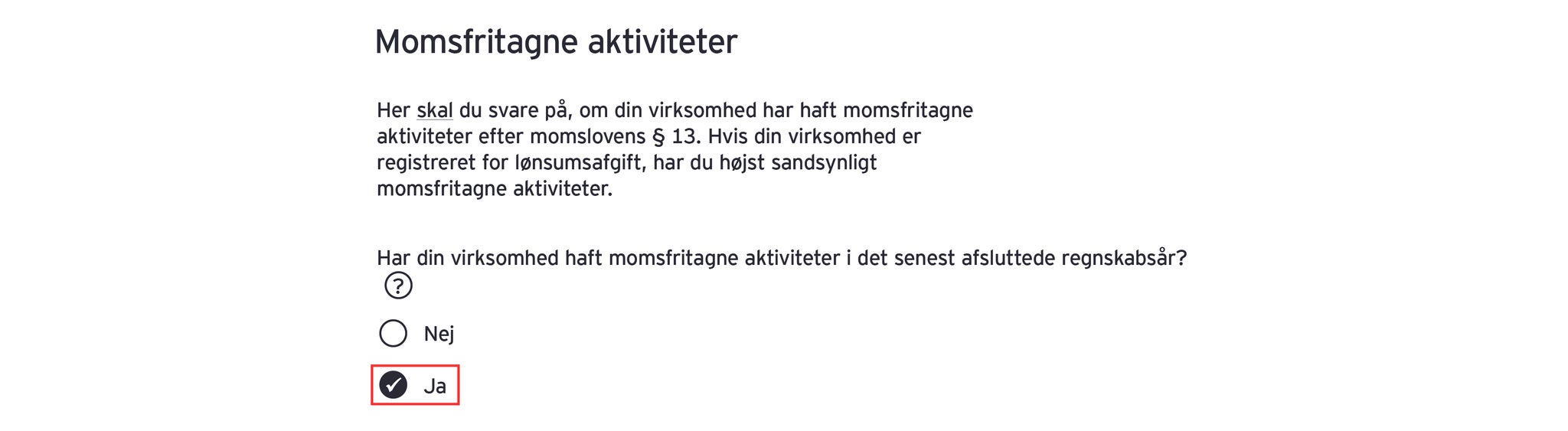

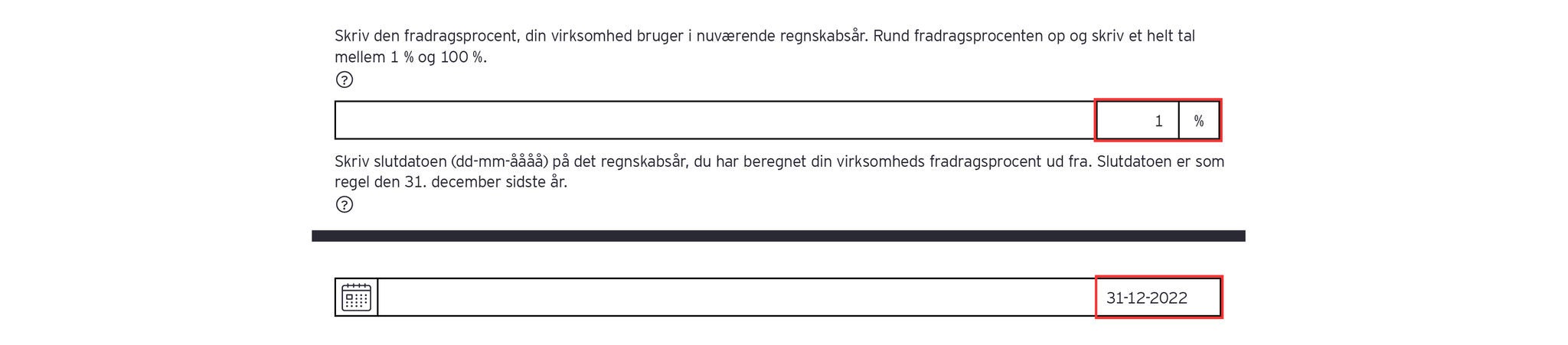

Husk: Den delvise fradragsprocent skal altid oprundes til nærmeste hele procent.

Anbefalinger:

- Konsekvensen af de ret firkantede regler er, at virksomheden ikke (risikofrit) kan bruge en forsigtig/konservativ tilgang, da virksomheden i så fald foretager korrektionen på et forkert grundlag

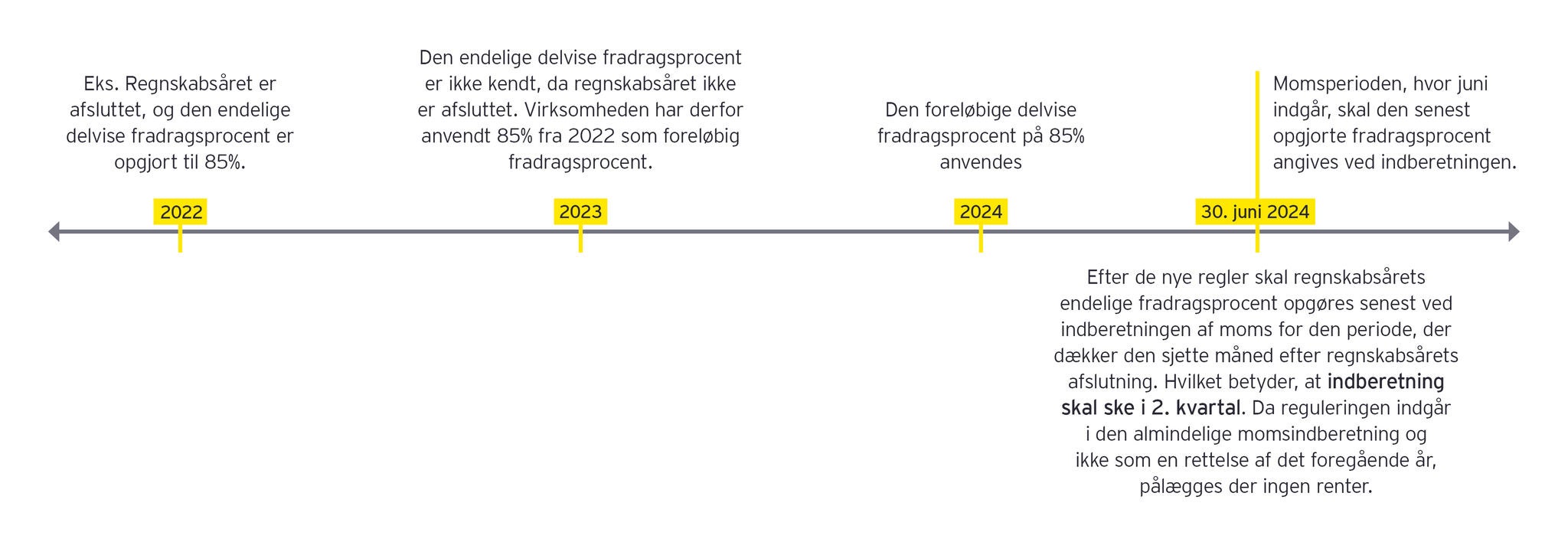

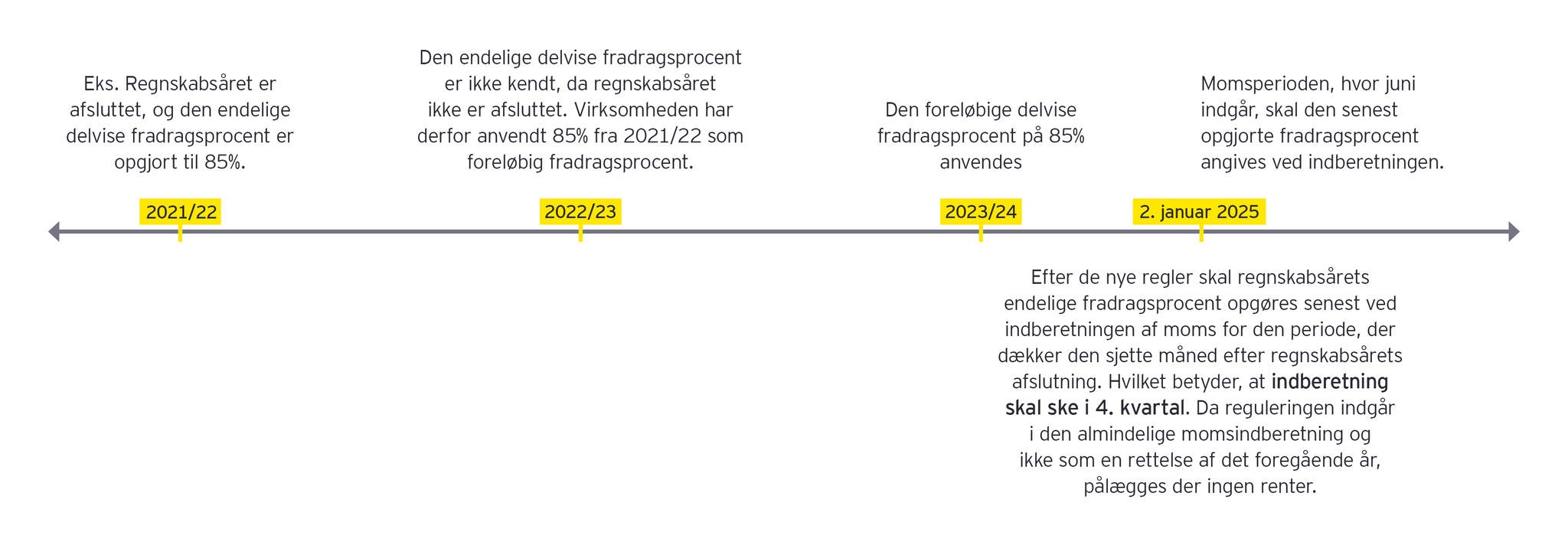

- Vi anbefaler, at virksomheden hurtigst muligt, og senest ved momsangivelsen for 6. måned efter regnskabsårets afslutning, gennemgår de nye regler og udarbejder en plan for beregning af fradragsprocenten og justeringer. Dette vil sikre, at virksomheden overholder de nye krav og undgår eventuelle rentetillæg. Vi står naturligvis til rådighed med rådgivning og vejledning.

Yderligere overvejelser:

- Overgangsreglerne gælder også for tilbagebetalingsberettigede beløb i henhold til afgiftslovgivningen for forskellige energiformer.

- Virksomheder bør konsultere deres økonomiafdeling eller ekstern rådgiver for at sikre overholdelse af de nye regler.

Kontakt os

Vi hos EY står til rådighed med rådgivning og vejledning for at sikre en glidende overgang til de nye regler og for at optimere virksomhedens momsfradragsproces.

Asger H. Engvang, Partner, Indirect Tax, 4040 2260

Ahmad Chafic Al Najafi, Senior Consultant, Indirect Tax, 2529 3531