Назва EY відноситься до глобальної організації та може відноситися до однієї чи декількох компаній, що входять до складу Ernst & Young Global Limited, кожна з яких є окремою юридичною особою. Ernst & Young Global Limited – юридична особа, створена відповідно до законодавства Великобританії, – є компанією, що обмежена відповідальністю її учасників, і не надає послуг клієнтам.

Переглянути всі результати за запитом

'

'

Нічого не знайдено

Загальне

Переглянути всеPeople

Переглянути всеПопередні пошукові запити

Найпопулярніше

-

The criterion of sustainability for Ukrainian agribusiness products based on the guidelines of FAO and the EU Taxonomy as a driver for strengthening the country’s position on commodity markets

19 вер. 2023 Climate change and sustainability services -

-

Why Europe’s CEOs are confident but cautious, pushing AI and pausing ESG

09 січ. 2024 CEO agenda

Автори матеріалу:

Ростислав Хома, керівник напряму консультаційних послуг у сфері нерухомості EY в Україні

Анастасія Федірко, менеджер напряму консультаційних послуг у сфері нерухомості EY в Україні

Інформація, наведена у цій аналітиці, зокрема використана у матеріалі Економічної правди

Ринок житлової нерухомості в Україні за останні роки зазнав значних змін, зумовлених військовими діями, економічною нестабільністю та девальвацією національною валюти, складнощами при залучені фінансування, новим законом щодо продажу майбутніх об’єктів нерухомості та іншими змінами на ринку житла. Забудовники змушені адаптуватися до нових реалій, спричиненими падінням попиту та труднощами в забезпечені безперебійної роботи будівельних майданчиків на фоні загрози обстрілів, перебоїв в постачанні електроенергії, труднощів з пошуками підрядників та зростанні собівартості будівництва. Водночас державні проєкти, такі як «єОселя» та «єВідновлення» відкривають нові можливості для підтримання ринку та розвитку будівельної індустрії.

Пропозиція нового житла

У 2024 році український ринок житлової нерухомості демонстрував позитивну динаміку. За підсумками минулого року в експлуатацію було введено на 32% більше квадратних метрів житла, ніж 2023 року.

Зростання активності девелоперів спостерігалося майже у всіх областях України. Основними причинами такої позитивної динаміки стала відносна адаптація гравців ринку нерухомості до викликів воєнного часу, високі обсяги проєктів, будівництво яких було розпочато протягом 2020-2021 років, та дати введення в експлуатацію яких якраз повинні були би припадати на 2024 рік, а також реалізація відкладених проєктів, на будівельних майданчиках яких спостерігалося скорочення активності протягом 2022-2023 років.

Динаміка обсягів введення нової пропозиції на ринку житлової нерухомості України, 2024 до 2023 року

* Дані наведено без урахування тимчасово окупованих територій та частини територій, на яких ведуться бойові дії

Майбутня пропозиція житла

Незважаючи на позитивну динаміку в 2024 році, ринок нерухомості все ще знаходиться в непростій ситуації через повномасштабну військову агресію РФ в Україні, економічну нестабільність та високий рівень невизначеності щодо подальшого розвитку девелоперської індустрії. В умовах невизначеності та обмеженого попиту, забудовники дуже обережно ставляться до відкриття та початку реалізації нових проєктів.

Як і в минулих роках, динаміка виходу нових проєктів була негативною у 2024 році. Відповідно до офіційних даних, за весь 2024 рік, в Україні було розпочато будівництво близько 69 294 квартир загальною площею 3,9 млн кв. м, що на 7% менше попереднього року та на 69% менше показників 2021 року.

Руйнування та відновлення пошкодженого житлового фонду

Як і у 2022-2023 роках, серйозним викликом для ринку житлової нерухомості в Україні у 2024 році залишалися масовані ракетні, артилерійські та дронові обстріли, що призводять до пошкодження та руйнації житлового фонду країни.

Відповідно до даних Світового Банку, протягом 2024 року, внаслідок бойових дій в Україні, було зруйновано або пошкоджено 3% або близько 31 млн кв. м загального житлового фонду країни. Для порівняння, за весь 2024 рік було введено в експлуатацію всього 9,8 млн кв. м житла.

Загалом же, станом на грудень 2024 року, з початку повномасштабного вторгнення, в Україні було зруйновано або пошкоджено близько 133 млн кв. м житла (13% усього житлового фонду), а загальна сума збитків за оцінками експертів становить близько 83,7 млрд. дол. США.

За даними Світового Банку, з усієї зазначеної суми збитків, лише близько 5 млрд. дол. США (6% від загальної суми збитків) було покрито станом на кінець 2024 року. Для забезпечення швидкого ефекту по відновленню житла, основним пріоритетним напрямком в останні роки був ремонт будівель, що зазнали незначних пошкоджень. Згідно даних Світового Банку, станом на кінець 2024 року, в Україні було відновлено близько 300 тис. або 20% від загальної кількості квартир/індивідуальних будинків, що отримали незначні пошкодження.

«єВідновлення»

Відповідно до даних Міністерства розвитку громад та територій України, за два роки роботи програми по ремонту пошкодженого або компенсації втраченого житла «єВідновлення» було покрито 65% (87 тис заявок на 9,26 млрд. грн) від усіх заявок.

Варто зазначити, що в останній рік спостерігалася тенденція до зниження виплат по програмі «єВідновлення»: якщо в перший рік роботи програми (травень 2023 р.-березень 2024 р.) було виплачено 5,8 млрд. грн по 54 500 заявкам, то в другий рік роботи (травень 2024 р.-березень 2025 р.) виплатили близько 3,46 млрд. грн по 32 500 заявкам (-40% р/р).

Купівельна активність на ринку

У 2024 році суттєвої зміни купівельної активності на ринку житлової нерухомості України не відбувалося. Ринок продовжив залишатися пригніченим на фоні економічної нестабільності та невизначеності щодо майбутнього розвитку макроекономічної та військової ситуації в країні.

За підсумками 2024 року кількість укладених угод купівлі-продажу на вторинному ринку України зросла всього на 3%. При цьому динаміка була не однорідною по всім областям, а відрізнялася в залежності від регіону.

Найбільше зростання активності на ринку (6-22% р/р) спостерігалося в Київській, Одеській, Харківській та південно-західних областях країни. Тоді як в центральній частині та північно-західних областях країни попит мав тенденцію до зниження.

Окремо варто виділити Сумську область, де на фоні погіршення безпекової ситуації та зростання обстрілів попит на вторинному ринку скоротився на 15% (максимальне значення серед усіх інших областей). Що стосується Херсонської області, то значний показник зростання кількості укладених угод в регіоні пов’язаний виключно з низькою базою. Якщо порівнювати 2024 рік з показниками 2021 року, то обсяг попиту в області на 94% нижче показників до повномасштабного вторгнення.

Динаміка кількості укладених угод купівлі-продажу житла на вторинному ринку України, 2024 до 2023 року

*Дані наведено без урахування тимчасово окупованих територій та частини територій, на яких ведуться бойові дії

На первинному ринку житлової нерухомості України, девелопери загалом спостерігали подібну тенденцію та не відмічали суттєвого зростання чи зниження попиту на ринку.

У середньому по всій країні попит на новобудови складав близько 20-30% від довоєнних обсягів, досягаючи 60-80% в окремих проєктах (в яких будівельні роботи велися високими темпами) та в окремі місяці (з відсутністю обстрілів та наявними позитивними новинами в інформаційному просторі).

Різниця динаміки продажу в певних девелоперів залежить від надійності забудовника, високих темпів будівельних робіт та якісної концепції проєкту. Девелопери, що мали необхідні фінансові ресурси та змогли забезпечити високі темпи будівельних робіт, мають кращі показники продажу і відповідно більші можливості для належного фінансування робіт на будівельних майданчиках.

Окремо слід виділити нетипову негативну для ринку ситуацію в грудні 2024 року, коли у зв’язку з кібератакою на державні реєстри Міністерства юстиції близько місяця не працював реєстр речових прав на нерухоме майно, і у покупців не було технічної можливості здійснити офіційну купівлю-продаж нерухомості

Оновлення законодавства: реєстрація спеціального майнового права на майбутні об’єкти нерухомості

У кінці 2022 року вступив в силу новий закон «Про гарантування речових прав на об’єкти нерухомого майна, які будуть споруджені в майбутньому». Закон зобов’язує забудовників, перед продажом нерухомості на етапі будівництва, зареєструвати право на всі майбутні об’єкти нерухомості (МОНи – майбутні об’єкти нерухомості) в Державному реєстрі речових прав на нерухоме майно.

Відповідно, продажі у всіх нових проєктах, які були розпочаті протягом 2024 року, здійснювались як майбутні об’єкти нерухомості, із залученням нотаріуса, а також були відображені в реєстрі нерухомості. З однієї сторони, завдяки цьому Закону покупці об’єктів нерухомості повинні бути більш захищеними з боку держави, але з іншої сторони, якщо раніше при продажі на первинному ринку інвестори повинні були сплатити лише вартість переуступки, то тепер при продажі майбутніх об’єктів нерухомості продавець зобов’язаний сплатити додатково податок на доходи фізичних осіб (ПДФО), військовий збір та державне мито, а при відчуженні більше ніж одного об’єкту протягом року зростає ставка ПДФО.

Більше того, так як під час кібератаки на державні реєстри Міністерства юстиції в грудні 2024 року, реєстр нерухомості не працював близько місяця, житлові девелопери зіткнулися з фінансовими викликами, у зв’язку з відсутністю нових продажів.

єОселя

Протягом 2024 року гравці ринку відмічали суттєве зростання запитів на купівлю квартир та будинків за державною програму іпотечного кредитування «єОселя». Відповідно до офіційних даних за весь 2024 рік кількість виданих кредитів за даною програмою зросла на 45%. В абсолютних значеннях, усього за рік було видано 8 515 кредитів, з яких близько 69% (10 179 кредитів) були надані на купівлю нерухомості на вторинному ринку, а інший 31% (4 661 кредит) був виданий на покупку житла на первинному ринку.

Незважаючи на існуючі надії відносно даної програми та її впливу на активізацію активності на ринку, якщо порівнювати з загальним обсягом зареєстрованих угод, частка іпотечного кредитування «єОселя» є доволі незначною. Як приклад, на вторинному ринку житлової нерухомості частка кредитів «єОселя» не перевищує 5%.

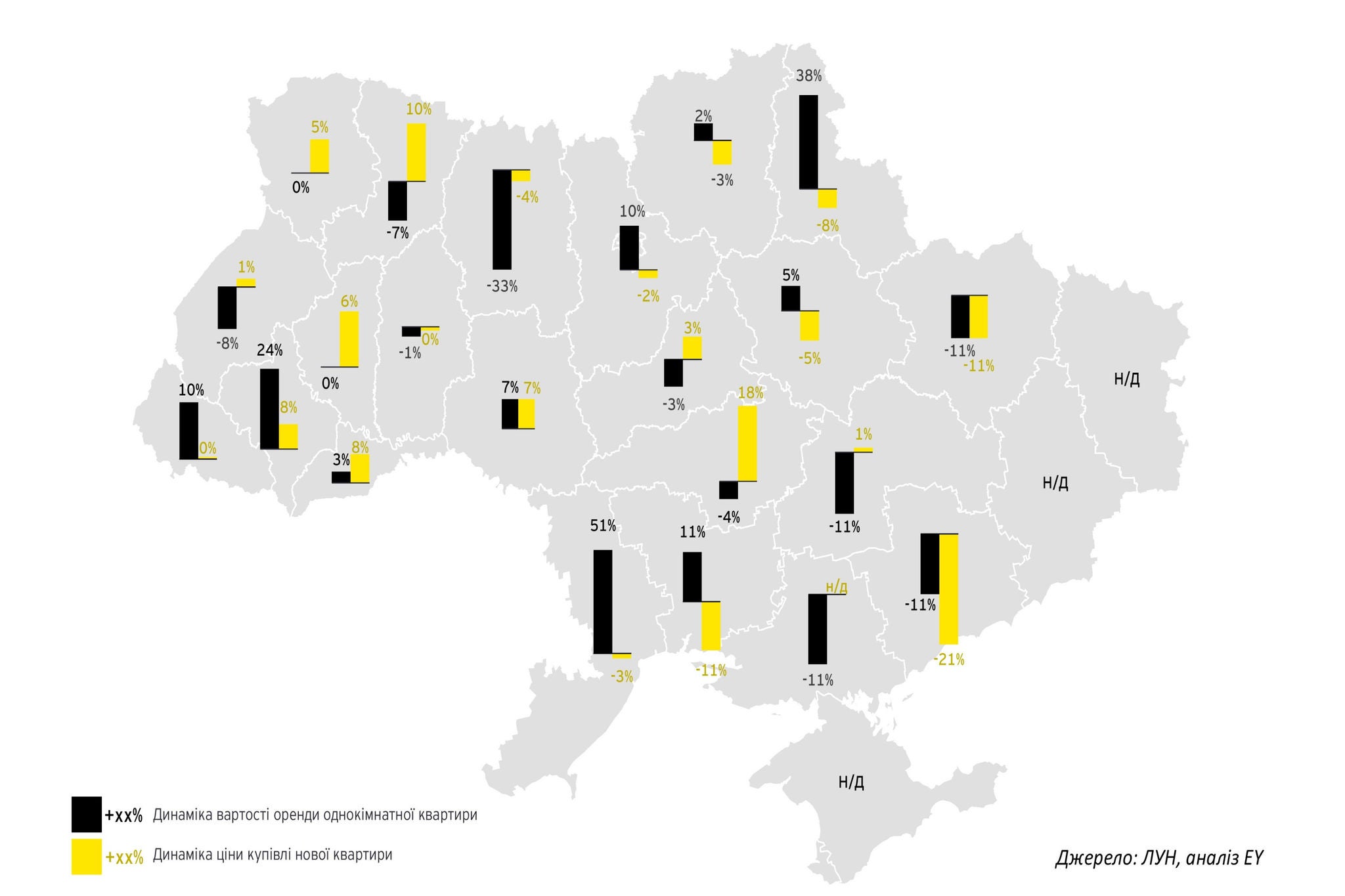

Динаміка цін на житло

Загалом на кінець 2024 року на ринку житлової нерухомості України не спостерігалося чіткої тенденції в динаміці цін.

Ціни на продаж квартир, у містах, що знаходяться поблизу зони бойових дій (Харків, Миколаїв, Запоріжжя, Суми), мали тенденцію до зниження в межах близько 10-20% (тут та надалі в дол. США). В інших же обласних центрах загалом ціни не зазнали значних змін та коливалися в межах 10% від минулорічних значень.

Лідером по зростанню вартості квадратного метра був Кропивницький. За рік в даному місті вартість на первинному ринку житлової нерухомості зросла на 18%. Варто зазначити, що дане зростання в більшій мірі пов’язане з обмеженою кількістю пропозиції в регіоні загалом.

Після м. Кропивницький, найбільше зростання цін на нове житло було відмічене в Рівному (+10% р/р), Івано-Франківську (+8% р/р), Вінниці (+7% р/р) та в Тернополі (6% р/р).

Що стосується найбільших обласних центрів України, то за підсумками року вартість 1 кв. м на первинному ринку житла знизилася на 2% в Києві, на 3% в Одесі, на 11% в Харкові. В той самий час у Львові та Дніпрі вартість квартир показала незначне зростання на 1%.

Динаміка середніх цін (в дол. США) на оренду та купівлю квартири в обласних центрах України, грудень 2024 до грудня 2023 року

Прогнози

Майбутня ситуація на ринку житлової нерухомості України буде значно залежати від дати та формату остаточного завершення військових дій, подальшого розвитку економічної та демографічної ситуації в країні, розвитку програм пільгового іпотечного фінансування, достатньої кількості кваліфікованих кадрів та інвестиційної привабливості України.

Як і в минулих роках значного збільшення пропозиції на ринку не очікується. В умовах невизначеності та обмеженого попиту, девелопери продовжать завершувати існуючі проекти, однак будуть з обережністю підходити до початку реалізації нових проєктів. Майбутнє зростання пропозиції передбачається після закінчення бойових дій, а динаміка зростання буде залежати від темпів відновлення попиту на ринку.

Збільшення податково навантаження на покупців квартир на первинному ринку житла України у зв’язку з прийняттям нового закону про майбутні об’єкти нерухомості, може призвести до зниження попиту зі сторони інвесторів, які купували квартири з метою перепродажу.