EY označuje globální organizaci a může se vztahovat na jednu nebo více členských firem Ernst & Young Global Limited, z nichž každá je samostatným právním subjektem. EYG, britská společnost s ručením omezeným, neposkytuje služby klientům.

Zobrazit všechny výsledky pro

'

'

Nebyly nalezeny žádné výsledky

Obecné

Zobrazit všePeople

Zobrazit všePoslední hledání

Populární

-

Blahoslav Němeček: Velké podniky musí kvůli zastropování cen energií zohlednit limity majetkového prospěchu

19 čvc 2024 EY -

Práce s daty, AI i nová očekávání. Jak zvládnout přerod výrobního průmyslu

01 srp 2024 EY -

Jan Pich: Umělá inteligence je pouze tak dobrá, jaká jsou data, na nichž je vyškolena

09 lis 2023 Technology

Toto pojednání vychází z aktuálně účinných požadavků a standardů a odráží stav platný k datu jeho vydání.

Kdo zůstává v povinném rozsahu CSRD[1] po posunutí povinnosti v rámci směrnice stop-the-clock[2] a schválení balíčku Omnibus I[3]?

- Podniky v EU a skupiny (včetně emitentů na regulovaném trhu), které současně splní obě hranice: více než 1 000 zaměstnanců a více než 450 mil. eur čistých tržeb (na individuální nebo konsolidované bázi).

- Třetizemní (non‑EU) skupiny: pokud v EU generují více než 450 mil. eur čistých tržeb (v každém z posledních dvou let) a mají v EU dceřinou společnost nebo pobočku s více než 200 mil. eur tržeb (v předchozím roce). První povinnost reportovat vzniká za roční účetní období 2028 (zveřejnění v roce 2029).

1) Co v ESRS znamená „konsolidace“ a jak se liší od finanční konsolidace

V rámci ESRS (European Sustainability Reporting Standards) se konsolidací rozumí příprava prohlášení o udržitelnosti na úrovni skupiny, pokud je mateřská společnost povinna sestavovat konsolidovanou účetní závěrku. Obecné pravidlo říká, že hranice reportingu o udržitelnosti se mají sladit s hranicí finanční konsolidace; tj. zahrnují mateřskou společnost a všechny dceřiné podniky, které jsou zahrnuty do konsolidované účetní závěrky.

ESRS však požadují, aby skupina zahrnula i subjekty, které ve financích konsolidované nejsou, pokud přesto vytvářejí významné dopady, rizika nebo příležitosti (IRO) na úrovni skupiny. Typicky se to týká např. menších (finančně nevýznamných) dceřiných společností s významným rizikem porušování lidských práv — ty pak musí být ve skupinovém výkaznictví zahrnuty. Do „vlastních činností“ skupiny se zároveň řadí i tzv. joint operations[4] (dle IFRS 11[5]).

ESRS rovněž upřesňují, že hranice reportingu jsou zarovnány s financemi, ale existují cílené úlevy: např. povolení částečného rozsahu metrik (kromě úplných emisí skleníkových plynů podle E1 – Změna klimatu) v případě nedostupnosti dat a výjimky pro některé společné provozy bez operační kontroly u metrik ESRS E2–E5 (E2 – Znečištění, E3 – Vodní a mořské zdroje, E4 – Biologická rozmanitost a ekosystémy, E5 – Využívání zdrojů a oběhové hospodářství).

2) Kdo a kdy musí reportovat na konsolidované bázi

Pokud je mateřská společnost povinná připravit konsolidovanou účetní závěrku, pak se prohlášení o udržitelnosti připravuje za skupinu (ESRS 1 § 62). V ESRS 2 (BP1) je pak povinnost výslovně uvést, zda je zpráva individuální, nebo konsolidovaná, popsat její konsolidační rozsah a jeho sladění s financemi.

Kromě toho rámec CSRD/ESRS umožňuje výjimky pro dceřiné společnosti: pokud jsou pokryty v konsolidované zprávě mateřské společnosti, mohou vynechat vlastní (individuální) zveřejnění, přičemž ve finanční zprávě musí uvést název a sídlo mateřské společnosti, odkaz na konsolidovanou zprávu a jasný odkaz k využité výjimce. Členské státy EU mohou výjimky omezit nebo vyžadovat specifické lokální zveřejnění.

3) Zvláštní případ: „umělá“ konsolidace EU skupiny do roku 2030

U skupin s mateřskou společností mimo EU platí přechodná možnost do roku 2030, aby vybraná dceřiná společnost v EU sestavila konsolidovaný report CSRD za všechny ostatní dceřiné společnosti v EU v konsolidačním okruhu, a to i takové, které nejsou konsolidovány pro účely financí. Podmínkou je mj., že vybraná dceřiná společnost v EU patří mezi ty s nejvyššími tržbami v EU alespoň v jednom z posledních pěti let. Tento mechanismus je výslovně „umělý“, tj. neodpovídá finančnímu konsolidačnímu okruhu.

4) Jak vymezit hranice konsolidace a provést skupinové hodnocení dvojí významnosti (DMA)?

Hodnocení dvojí významnosti (Double Materiality Assessment) se v konsolidovaném reportingu provádí na úrovni skupiny s ohledem na celý konsolidační celek a hodnotový řetězec. Do vlastních činností patří mateřská společnost, dceřiné společnosti a joint operations; investice v přidružených společnostech a společných podnicích se posuzují jako obchodní vztahy v hodnotovém řetězci (a pokud jsou zároveň dodavateli či odběrateli, hodnotí se obě vazby). U pronajatých aktiv se dopady pro nájemce posuzují jako vlastní činnost a pro pronajímatele v navazující části hodnotového řetězce.

ESRS umožňují proporcionalitu při identifikaci IRO, rozsahu hodnotového řetězce, přípravě metrik a využití částečného rozsahu metrik tam, kde data nejsou ještě k dispozici; očekává se ale postupný pokrok v čase a pravidelné přehodnocení.

5) Povinné prvky v části „Základ přípravy“ (ESRS 2 BP‑1)

U konsolidovaného výkazu musí podnik specifikovat:

- že jde o konsolidované prohlášení;

- vztah k finanční konsolidaci (shoda/odchylky) a popis rozsahu;

- seznam dceřiných společností, které jsou zahrnuty do konsolidace udržitelnosti a zároveň využívají výjimku z vlastní (individuální) povinnosti CSRD ;

- seznam dceřiných společností, které jsou z konsolidace vyjmuty v rámci jejich finanční nevýznamnosti (kromě těch, u kterých jsou identifikována významná „materiální“ IRO);

- případné začlenění informací „odkazem“ z reportů dceřiných společností, pokud to naplňuje požadavek na zveřejnění v konsolidovaném výkazu.

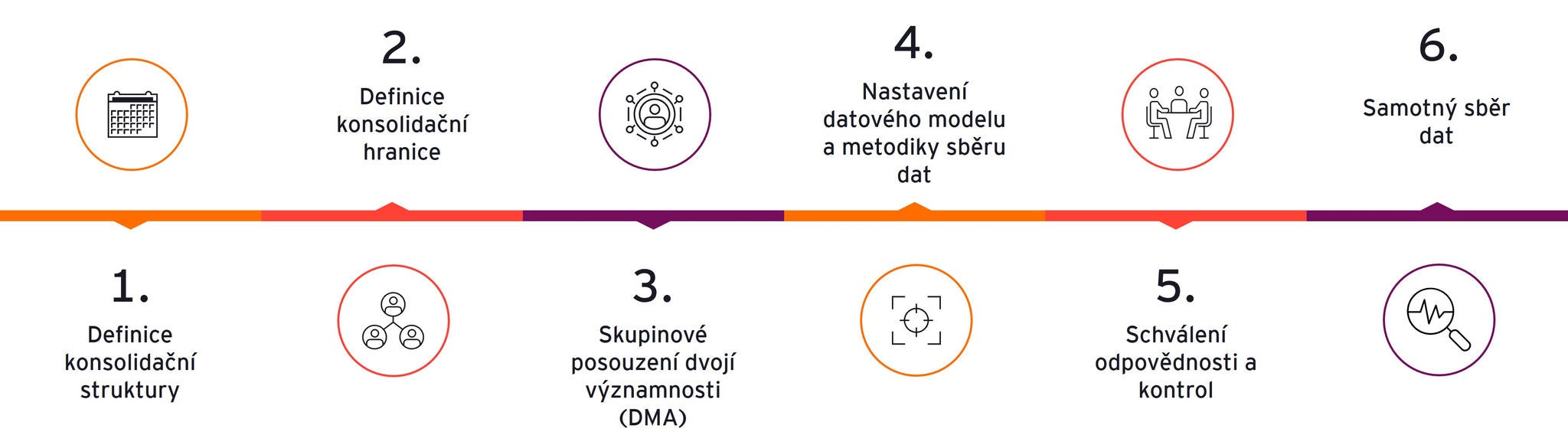

6) Praktický postup konsolidace krok za krokem

- Volba stavby reportingu skupiny:

- Globální konsolidace (jeden globální ESRS report),

- „uměle“ konsolidovaná EU skupina (přechodně pro mimoevropskou mateřskou společnost),

- skupinový vs. individuální reporting v EU (kombinace dle rozsahu).

- Definice konsolidační hranice (zarovnání s financemi + doplnění subjektů s významnými IROs mimo finanční konsolidaci; zahrnutí joint operations).

- Provést skupinové posouzení dvojí významnosti (DMA) s jednotnou metodikou a prahy významnosti, zapojení klíčových stakeholderů napříč segmenty a regiony a transparentní dokumentace veškerých úsudků a uplatněných úlev.

- Nastavit centrální datový model a metodiku pro ESG, zejména GHG emise (Greenhouse Gas Emissions) (úplné Scope 1–3 a celkové emise bez „partial scope“), stanovit pravidla pro Scope 2 (location‑/market‑based), definovat přístup ke Scope 3 (eliminace dvojího započtení mezi entitami) a vymezit perimetry metrik E2–E5 včetně výjimek pro společné provozy bez operační kontroly.

- Zavedení odpovědnosti a kontroly: role odpovědnosti, cíle, politiky, interní kontroly a evidence pro audit; tam, kde lze, využijte začlenění odkazem.

- Vybudování procesů pro sběr dat (centrální šablony, minimální „mandatory“ datové body pro všechny konsolidované subjekty; progresivně rozšiřujte nad rámec povinných požadavků).

- Ošetření úlev a výjimek: zdokumentujte, pokud využíváte partial scope metrik (kromě emisí), nebo proporční přístup v hodnotovém řetězci; plán nápravy v dalších obdobích.

- Zajistěte právní soulad dceřiných společností: ve zprávě vedení každé osvobozené dceřiné společnosti uveďte požadované údaje o mateřské společnosti a URL na konsolidovanou zprávu. Počítejte s tím, že lokální transpozice může výjimku omezit.

- Připravte „Základ pro přípravu“ (ESRS 2 BP1): transparentně popište rozsah konsolidace, shodu/odchylky od financí, seznam osvobozených dceřiných společností, metodiky a odůvodnění úlev.

- Výstup připravený k auditu a digitalizaci: připravte se na audit; u skupin s mimoevropskou mateřskou společností zvažte sladění s ISSB[6] požadavky, pokud volíte globální konsolidaci.

7) Nejčastější úskalí a praktické tipy

- Finančně nevýznamné ≠ udržitelně nevýznamné: i malé dceřiné společnosti mohou vykazovat významné dopady (např. lidská práva) — zahrňte je do skupinového reportu.

- Leasing a vlastní činnosti: u nájemce jdou dopady z užití najatých aktiv do vlastních činností; u pronajímatele do navazující části hodnotového řetězce.

- Úlevy nejsou „navždy“: proporcionalitu a partial scope je třeba každoročně přehodnotit a prokazovat pokrok v dostupnosti dat.

Jak může EY pomoci?

- Připraveností na audit, analýzou mezer a přechodem na revidovaný standard ESRS – rychlé zmapování souladu s ESRS, prioritizovaný plán nápravy a příprava na audit.

- Hodnocením dvojí významnosti (DMA) – metodika, facilitace workshopů a assurance‑ready dokumentace.

- Taxonomií EU – nastavení metodik a výpočtů v rámci společnosti/skupiny.

- Sběrem dat a konsolidací – datový model, šablony a assurance‑ready konsolidace.

- Tvorbou finálního reportu – struktura zprávy ESRS

- Tvorbou finálního reportu pro SMEs dle VSME[7]

Máme hlubokou znalost různých sektorů, vždy proto navrhujeme řešení přesně na míru vašemu oboru.

EY je partner, který vás provede celou cestou k udržitelnému podnikání – od prvních kroků až po komplexní transformaci firmy.