Ο όρος EY αναφέρεται στον παγκόσμιο οργανισμό, και μπορεί να αναφέρεται σε μία ή περισσότερες, από τις εταιρείες μέλη της Ernst & Young Global Limited, καθεμία από τις οποίες αποτελεί ξεχωριστή νομική οντότητα. Η Ernst & Young Global Limited, μια βρετανική εταιρεία περιορισμένης ευθύνης δια εγγυήσεως, δεν παρέχει υπηρεσίες σε πελάτες.

Πρόσφατες αναζητήσεις

Με την κοινή απόφαση Α.1188/2022 (ΦΕΚ Β 6960/30-12-2022) του Υφυπουργού Οικονομικών και του Διοικητή της Ανεξάρτητης Αρχής Δημοσίων Εσόδων (ΑΑΔΕ), τροποποιήθηκε εκ νέου η απόφαση Α.1138/2020, σχετικά με την έκταση εφαρμογής, τον χρόνο και τη διαδικασία ηλεκτρονικής διαβίβασης δεδομένων στην ψηφιακή πλατφόρμα myDATA.

- Από 1.1.2024 η διαβίβαση της σύνοψης παραστατικών συναλλαγών μέσω προγραμμάτων διαχείρισης επιχειρήσεων (εμπορικό/λογιστικό, ERP), θα γίνεται σε πραγματικό χρόνο.

- Οι οντότητες που κάνουν χρήση των Παρόχων Υπηρεσιών Ηλεκτρονικής Τιμολόγησης, δεν επιτρέπεται να διαβιβάζουν δεδομένα τιμολογίων, με κάποιον από τους λοιπούς διαθέσιμους τρόπους, είτε για συναλλαγές με άλλες υπόχρεες οντότητες (B2B), είτε για συναλλαγές με το Δημόσιο (B2G).

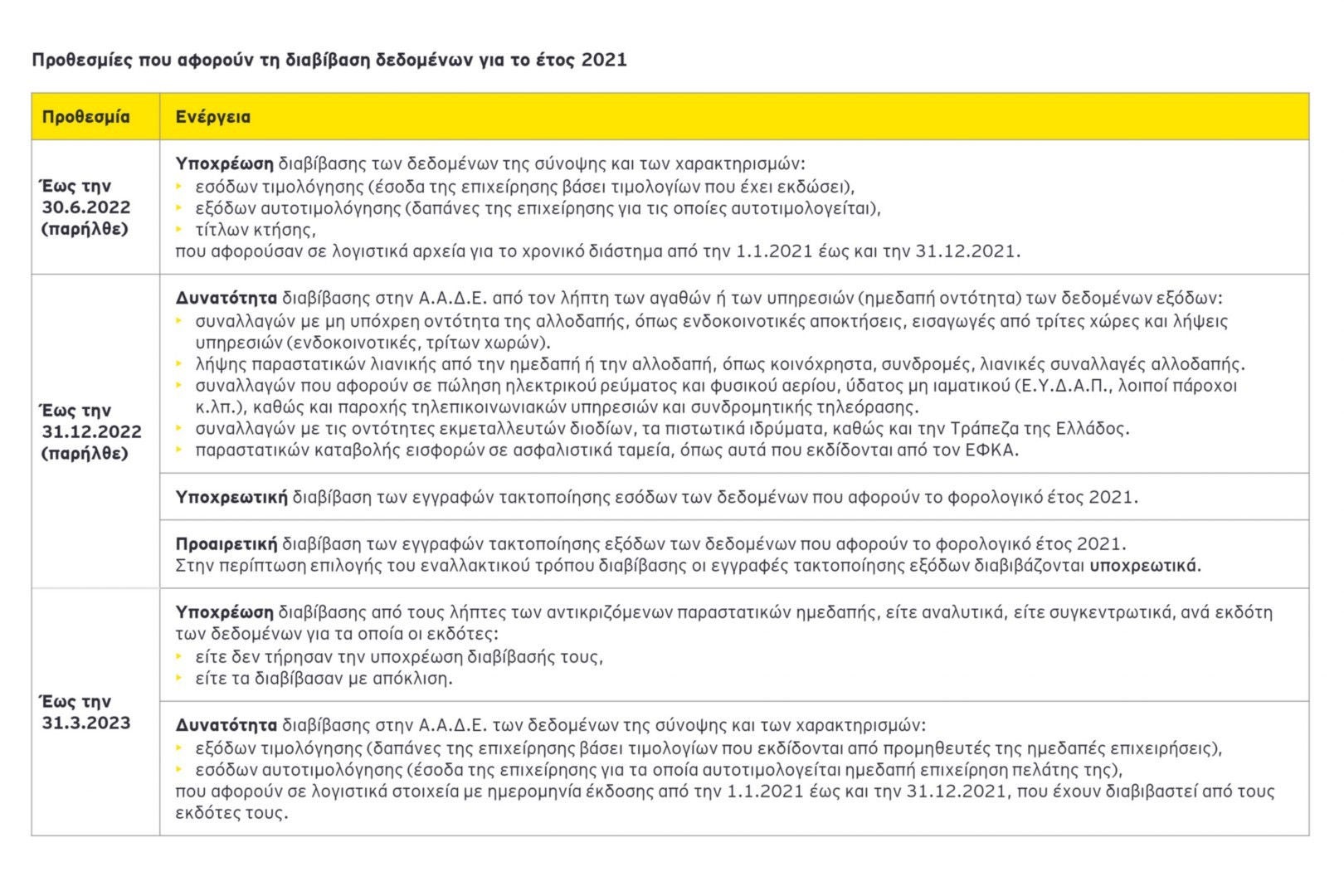

- Η προθεσμία διαβίβασης παραλείψεων και αποκλίσεων του έτους 2021 από τους λήπτες των παραστατικών, παρατείνεται έως 31.3.2023.

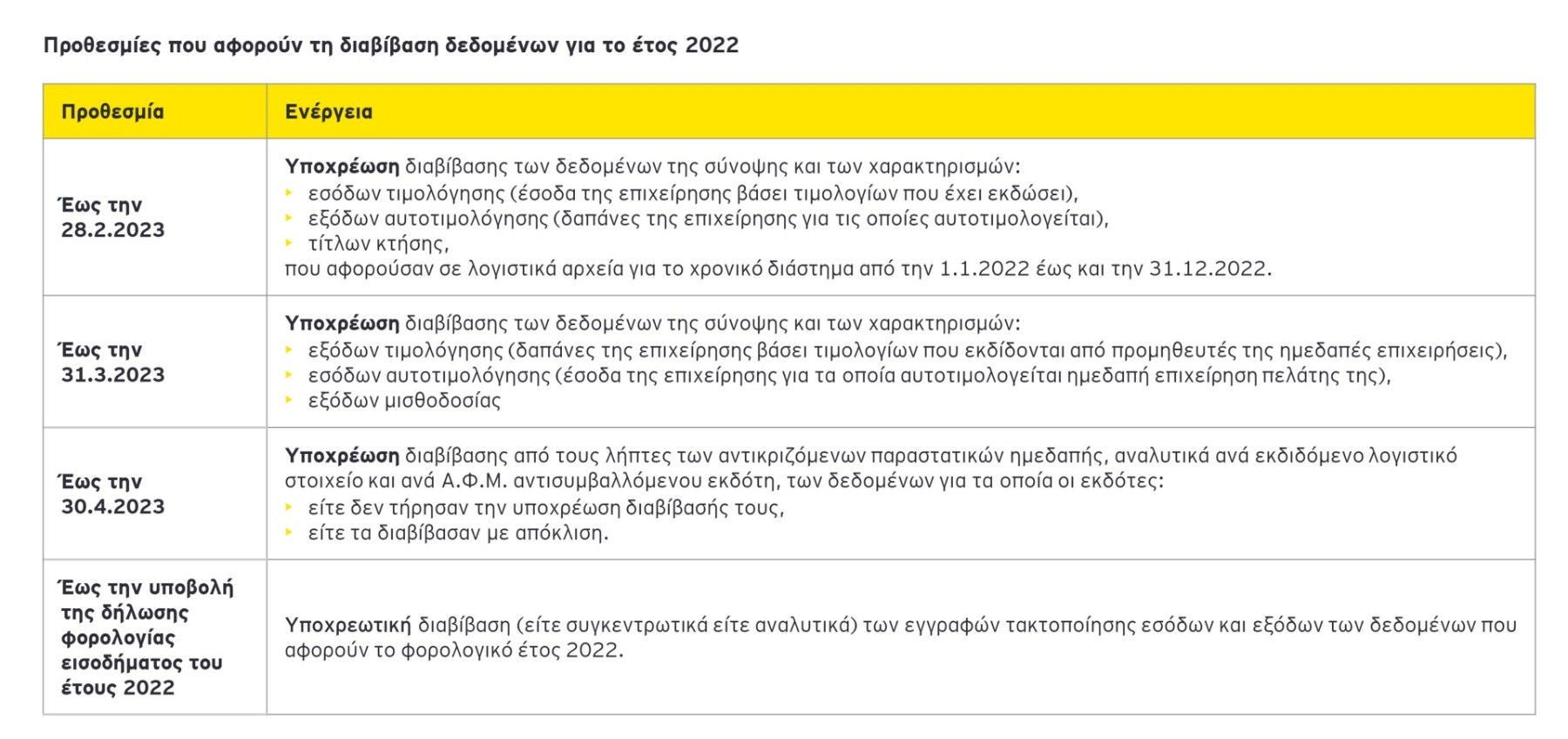

- Για τις συναλλαγές του 2022, τα δεδομένα των εσόδων διαβιβάζονται έως 28.2.2023, τα δεδομένα των εξόδων έως 31.3.2023, οι αποκλίσεις και παραλείψεις έως 30.4.2023 και οιτακτοποιητικές εγγραφές έως την υποβολή της δήλωσης φορολογίας εισοδήματος του 2022.

Α. Σχετικά με τη διαβίβαση δεδομένων

Α.1. Υποχρέωση διαβίβασης στοιχείων λιανικής που εκδίδονται με τη χρήση Φ.Η.Μ. στην πλατφόρμα myDATA

Παρατείνεται και για τις συναλλαγές της περιόδου 1.1.2023 έως 31.3.2023 η υποχρέωση διαβίβασης στην πλατφόρμα myDATA στοιχείων λιανικής που εκδίδονται με τη χρήση Φ.Η.Μ. Η διαβίβαση πραγματοποιείται είτε (i) αναλυτικά, είτε (ii) συγκεντρωτικά ανά μήνα, μέσω των ERP/εμπορικών-λογιστικών προγραμμάτων ή μέσω της ειδικής φόρμας καταχώρισης σε όλες τις περιπτώσεις, δηλαδή ακόμη και σε εκείνες που δεν διαπιστώνονται αποκλίσεις μεταξύ των δεδομένων που διαβιβάσθηκαν από το Πληροφοριακό Σύστημα των Φ.Η.Μ. και των λογιστικών εγγραφών εσόδων λιανικής.

Α.2. Διαβίβαση εσόδων λιανικής Φ.Η.Μ. από ξενοδοχεία

- Για το έτος 2023, τα ξενοδοχεία που λειτουργούν με βάση την «ξενοδοχειακή ημέρα» και καταχωρούν τα έσοδα λιανικής που εκδίδονται μέσω Φ.Η.Μ, σε ημερήσια βάση σύμφωνα με την ημερομηνία έναρξης του “Ζ” κάθε Φ.Η.Μ., ανεξαρτήτως του εάν αυτό εκδίδεται την επόμενη ημέρα (μετά τις 24:00), αφού αντλήσουν τα δεδομένα αυτά από την πλατφόρμα myDATA (στην οποία θα διαβιβάζονται μέσω του esend σύμφωνα με τα οριζόμενα στην απόφαση Α.1171/2021) δύνανται να τα διαβιβάζουν συνολικά με χαρακτηρισμό εσόδων 1.95 «Λοιπά πληροφοριακά στοιχεία εσόδων».

- Στην περίπτωση αυτή, η σύνοψη και ο χαρακτηρισμός των συναλλαγών εσόδων λιανικής ΦΗΜ, διαβιβάζονται είτε μέσω των προγραμμάτων διαχείρισης επιχειρήσεων (εμπορικό /λογιστικό, ERP) είτε μέσω της ειδικής φόρμας καταχώρισης της εφαρμογής των ηλεκτρονικών βιβλίων, στον χρόνο που ορίζεται ανά περίπτωση.

Α.3. Υποχρέωση διαβίβασης δεδομένων σε περιπτώσεις διενέργειας εκκαθάρισης

- Στην περίπτωση εσόδων τιμολόγησης και εξόδων αυτοτιμολόγησης, τα οποία προκύπτουν μετά από εκκαθάριση συναλλαγών χονδρικής και λιανικής (π.χ. αμοιβών, διάθεσης εισιτηρίων κ.ά.), διευκρινίστηκε ότι την υποχρέωση διαβίβασης των υπόψη δεδομένων έχουν οι οντότητες που διενεργούν τις σχετικές εκκαθαρίσεις.

- Επιπρόσθετα, διευκρινίστηκε ότι στην περίπτωση διενέργειας εκκαθάρισης εισιτηρίων από το ελληνικό τμήμα του διεθνούς μη κρατικού οργανισμού IATA (International Air Transport Association) -BSP (Rilling and Settlement Plan), την υποχρέωση διαβίβασης των υπόψη δεδομένων, την έχουν διακριτά για τα έσοδα τους, οι αεροπορικές εταιρίες, καθώς και τα γραφεία γενικού τουρισμού. Στην περίπτωση διενέργειας εκκαθάρισης φορτωτικών (cargo) από το ελληνικό τμήμα του διεθνούς μη κρατικού οργανισμού IATA - CASS (Cargo Account Settlement Systems), την υποχρέωση διαβίβασης των δεδομένων εσόδων τιμολόγησης και εξόδων αυτοτιμολόγησης, την έχουν οι αεροπορικές εταιρίες.

Α.4. Διαβίβαση δεδομένων μέσω Παρόχου Ηλεκτρονικής Τιμολόγησης

- Διευκρινίστηκε ότι ειδικά για τα δεδομένα τιμολογίων, οι οντότητες που κάνουν χρήση των Παρόχων Υπηρεσιών Ηλεκτρονικής Τιμολόγησης, δεν επιτρέπεται να διαβιβάζουν δεδομένα των παραστατικών αυτών με κάποιον από τους λοιπούς διαθέσιμους τρόπους, είτε για συναλλαγές με άλλες υπόχρεες οντότητες (Β2Β), είτε στις περιπτώσεις που αντισυμβαλλόμενος είναι το Δημόσιο (B2G), στο πλαίσιο των δημόσιων συμβάσεων.

- Παράλληλα, αποσαφηνίστηκε ότι σε κάθε περίπτωση η διαδικασία πλήρους ένταξης των οντοτήτων που επιλέγουν την ηλεκτρονική τιμολόγηση, δύναται να ολοκληρώνεται εντός έξι (6) μηνών από την ημερομηνία έναρξης ισχύος σύμφωνα με τη σχετική σύμβαση που συνάπτεται με τον πάροχο ηλεκτρονικής έκδοσης στοιχείων.

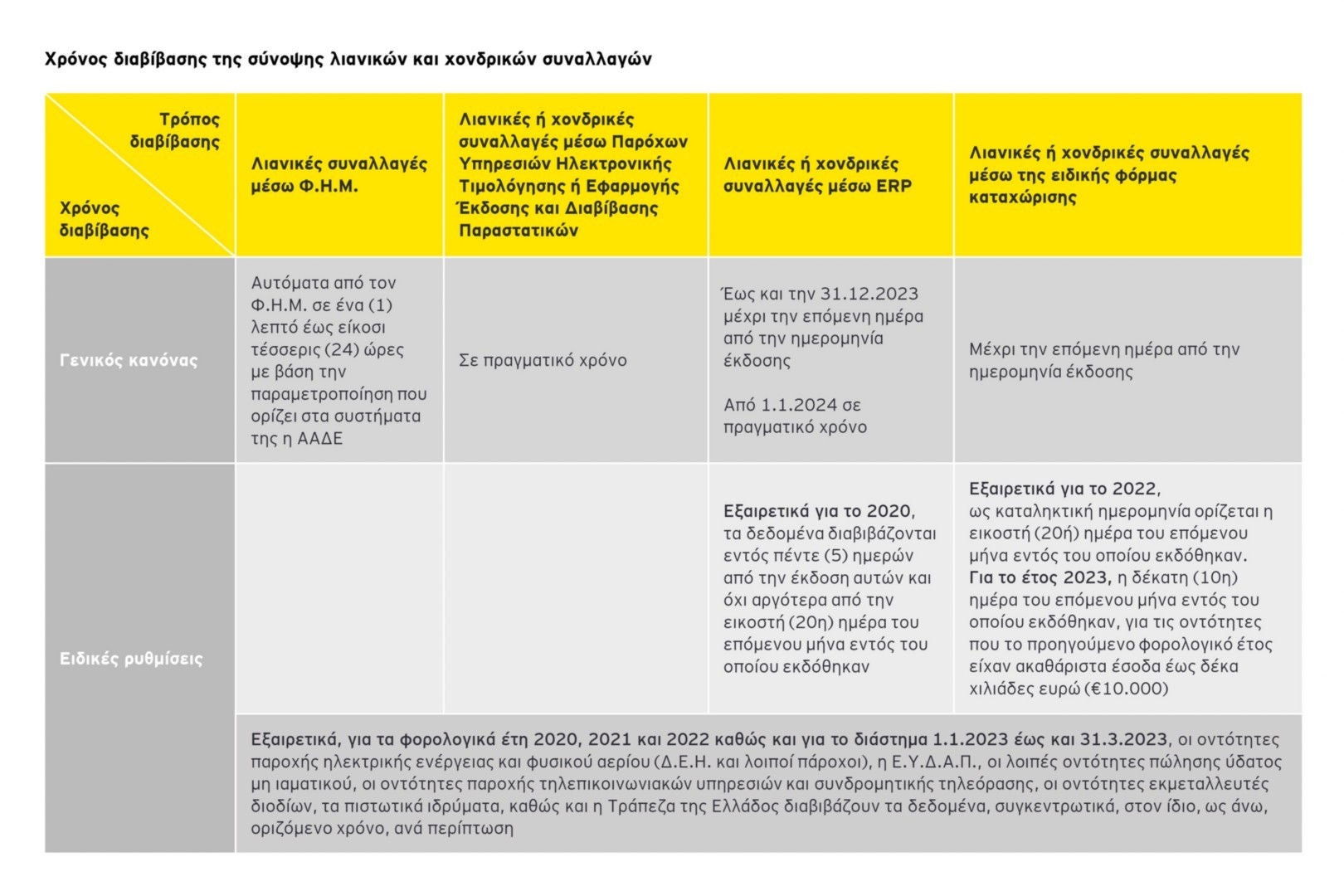

Α.5. Χρόνος διαβίβασης σύνοψης παραστατικών χονδρικών συναλλαγών (τιμολογίων)

- Από 1.1.2024 η διαβίβαση της σύνοψης παραστατικών συναλλαγών μέσω προγραμμάτων διαχείρισης επιχειρήσεων (εμπορικό/λογιστικό, ERP), θα γίνεται σε πραγματικό χρόνο. Σημειώνεται ότι η διαβίβαση των εν λόγω δεδομένων μέχρι και την 31.12.2023, προβλέπεται εντός της επόμενης ημέρας από την ημερομηνία έκδοσης του παραστατικού.

- Παράλληλα, για τις οντότητες που το προηγούμενο φορολογικό έτος είχαν ακαθάριστα έσοδα έως δέκα χιλιάδες ευρώ (€10.000) καιδιαβιβάζουν τα οριζόμενα δεδομένα μέσω της ειδικής φόρμας καταχώρισης της εφαρμογής των ηλεκτρονικών βιβλίων, ως καταληκτική ημερομηνία διαβίβασης των συναλλαγών του έτους 2023 ορίζεται η δέκατη (10ή) ημέρα του επόμενου μήνα εντός του οποίου εκδόθηκαν.

Α.6. Τρόπος και χρόνος διαβίβασης εσόδων βάσει λογιστικών εγγραφών

Ειδικά στην περίπτωση διαβίβασης εσόδων που δεν αφορούν σε έκδοση φορολογικού στοιχείου αλλά σε διενεργούμενη λογιστική εγγραφή, τα δεδομένα διαβιβάζονται, με την ένδειξη «λογιστική εγγραφή», μέχρι την εικοστή (20ή) ημέρα του επόμενου μήνα από την ημερομηνία που αφορά το έσοδο.

Α.7. Τρόπος και χρόνος διαβίβασης επιδοτήσεων – επιχορηγήσεων

- Οι περιπτώσεις δεδομένων που αφορούν σε επιδοτήσεις –επιχορηγήσεις διαβιβάζονται, με την αντίστοιχη ένδειξη, μέχρι την εικοστή (20ή) ημέρα του επόμενου μήνα από την ημερομηνία που αφορά το έσοδο.

- Ειδικότερα για τις επιδοτήσεις - επιχορηγήσεις έτους 2021, η σχετική προθεσμία διαβίβασης παρήλθε την 31.12.2022, βάσει των οριζόμενων στην εγκύκλιο Ε.2046/2022.

Α.8. Υποχρέωση διαβίβασης δεδομένων από τον λήπτη των αγαθών ή των υπηρεσιών λόγω μη υποχρέωσης του εκδότη

- Η συγκεντρωτική διαβίβαση δεδομένων από τις οντότητες παροχής ηλεκτρικής ενέργειας και φυσικού αερίου (Δ.Ε.Η. και λοιποί πάροχοι), την Ε.Υ.Δ.Α.Π., τις λοιπές οντότητες πώλησης ύδατος μη ιαματικού, τις οντότητες παροχής τηλεπικοινωνιακών υπηρεσιών και συνδρομητικής τηλεόρασης, τις οντότητες εκμεταλλευτές διοδίων, τα πιστωτικά ιδρύματα, καθώς και την Τράπεζα της Ελλάδος προβλέπεται και για το χρονικό διάστημα από 1.1.2023 έως 31.3.2023.

- Από την 1.4.2023 και εφεξής, οι οντότητες αυτές διαβιβάζουν τα δεδομένα συναλλαγών χονδρικής αναλυτικά μέχρι την μεθεπόμενη ημέρα από την ημερομηνία έκδοσης αυτών και τα δεδομένα των λογιστικών στοιχείων εσόδων λιανικής που έχουν εκδοθεί χωρίς τη χρήση Φ.Η.Μ., συγκεντρωτικά ανά μήνα και μέχρι τη μεθεπόμενη (δεύτερη) ημέρα του επόμενου μήνα από τον μήνα έκδοσης αυτών.

- Ως εκ τούτου, για τις ανωτέρω συναλλαγές με τις εν λόγω οντότητες, η περίοδος κατά την οποία τα οριζόμενα δεδομένα διαβιβάζονται από τον λήπτη των αγαθών ή των υπηρεσιών (ημεδαπή οντότητα) προσδιορίστηκε χρονικά έως την 31.3.2023.

- Σημειώνεται ότι δεν επήλθε οποιαδήποτε σχετική μεταβολή στις λοιπές περιπτώσεις για τις οποίες υφίσταται η αντίστοιχη υποχρέωσηδιαβίβασης από το λήπτη (π.χ. για συναλλαγές με μη υπόχρεη οντότητα της αλλοδαπής, λήψης παραστατικών λιανικής από την ημεδαπή ή την αλλοδαπή, κ.α.).

- Ειδικότερα στην περίπτωση οντοτήτων εκμεταλλευτών διοδίων, για τις συναλλαγές εσόδων λιανικής παραστατικών διοδίων που εκδίδονται στους σταθμούς διελεύσεων, αυτά διαβιβάζονται συγκεντρωτικά ανά μήνα έως την δέκατη (10η) ημέρα του επόμενου μήνα από την ημερομηνία έκδοσης αυτών.

Α.9. Χρόνος διαβίβασης σύνοψης παραστατικών λιανικών συναλλαγών που δεν εκδίδονται μέσω Φ.Η.Μ.

- Οι οντότητες που δεν έχουν υποχρέωση χρήσης Φ.Η.Μ. και εκδίδουν στοιχεία λιανικής μέσω προγραμμάτων διαχείρισης επιχειρήσεων (εμπορικό ERP) τα οποία είναι συμβατά με την ψηφιακή πλατφόρμα myDATA, διαβιβάζουν τα υπόψη δεδομένα έως την 31.12.2023, μέχρι την επόμενη ημέρα από την ημερομηνία έκδοσης αυτών.

- Από την 1.1.2024 τα ως άνω δεδομένα διαβιβάζονται σε πραγματικό χρόνο.

Β. Διαβίβαση παραλείψεων και αποκλίσεων

Β.1. Προθεσμία διαβίβασης παραλείψεων και αποκλίσεων ετών 2021

Για το έτος 2021, στην περίπτωση, είτε μη τήρησης της υποχρέωσης διαβίβασης των οριζόμενων δεδομένων από τους εκδότες, είτε διαβίβασης αυτών με απόκλιση, η προθεσμία στην οποία οι λήπτες των αντικριζόμενων παραστατικών ημεδαπής έχουν την υποχρέωση να τα διαβιβάσουν, είτε αναλυτικά, είτε συγκεντρωτικά, ανά εκδότη, παρατείνεται έως και την 31.3.2023.

Β.2. Μη διαβίβαση παραλείψεων για συναλλαγές με συγκεκριμένες οντότητες

Από την 1.4.2023 έως και την 31.12.2023, εφόσον οι υπόχρεες οντότητες δεν λάβουν τα έξοδα τους από τις οντότητες παροχής ηλεκτρικής ενέργειας και φυσικού αερίου (Δ.Ε.Η. και λοιποί πάροχοι), την Ε.Υ.Δ.Α.Π., τις λοιπές οντότητες πώλησης ύδατος μη ιαματικού, τις οντότητες παροχής τηλεπικοινωνιακών υπηρεσιών και συνδρομητικής τηλεόρασης, τις οντότητες εκμεταλλευτές διοδίων, τα πιστωτικά ιδρύματα, καθώς και την Τράπεζα της Ελλάδος, ως αντικριζόμεναπαραστατικά εξόδων ημεδαπής (Τύποι Παραστατικών Α1), συνεχίζουν να διαβιβάζουν τα εν λόγω έξοδα με Τύπο Παραστατικού της κατηγορίας Β2, 14.30 - Παραστατικά Οντότητας ως Αναγράφονται από την ίδια (Δυναμικό) και δεν διαβιβάζουν παράλειψη διαβίβασης των εκδοτών της περίπτωσης αυτής..

Β.3. Εξαίρεση νομικών προσώπων μη κερδοσκοπικού χαρακτήρα ιδιωτικού δικαίου από τη διαβίβαση παραλείψεων και αποκλίσεων

Για τα έτη 2021 και 2022, τα νομικά πρόσωπα μη κερδοσκοπικού χαρακτήρα ιδιωτικού δικαίου, δεν έχουν την υποχρέωση να διαβιβάζουν δεδομένα για τα οποία ο εκδότης είτε δεν έχει τηρήσει την υποχρέωση διαβίβασης, είτε διαβίβασε δεδομένα με απόκλιση.

Γ. Σχετικά με τις προθεσμίες διαβίβασης

Γ.1. Προθεσμίες διαβίβασης δεδομένων έτους 2022

- τα δεδομένα εσόδων τιμολόγησης, εξόδων αυτοτιμολόγησης και τίτλων κτήσης διαβιβάζονται έως και την 28.2.2023.

- τα δεδομένα εξόδων τιμολόγησης, εσόδων αυτοτιμολόγησης και τα έξοδα μισθοδοσίας, διαβιβάζονται έως και την 31.3.2023.

- τα δεδομένα απόκλισης διαβίβασης και παράλειψης διαβίβασης του εκδότη, διαβάζονται από τον λήπτη έως την 30.4.2023. Επισημαίνεται ότι για το 2022, τα δεδομένα διαβιβάζονται αναλυτικά ανά εκδιδόμενο λογιστικό στοιχείο και ανά Α.Φ.Μ. αντισυμβαλλόμενου εκδότη.

- οι εγγραφές τακτοποίησης εσόδων και εξόδων διαβιβάζονται, είτε αναλυτικά, είτε συγκεντρωτικά έως την υποβολή της δήλωσης φορολογίας εισοδήματος έτους 2022.

Γ.2. Διαβίβαση δεδομένων έτους 2023 και εφεξής

Από την 1.1.2023 και εφεξής, διαβιβάζονται υποχρεωτικά στην ψηφιακή Πλατφόρμα myDATA τα δεδομένα, όπως αυτά ορίζονται με τις διατάξεις του άρθρου 15Α του Κώδικα Φορολογικής Διαδικασίας.

Ενόψει των ανωτέρω, στη συνέχεια παρατίθενται επικαιροποιημένοι πίνακες σχετικά με τον χρόνο και τις προθεσμίες διαβίβασης δεδομένων.

Δ. Λοιπά θέματα

Δ.1. Διευκρινίσεις ως προς τη διαβίβαση δεδομένων έτους 2022

- Δεν είναι υποχρεωτική η διαβίβαση δεδομένων, σχετικών με τους Τύπους Παραστατικών 6.1 - Στοιχείο Αυτοπαράδοσης, 6.2 - Στοιχείο Ιδιοχρησιμοποίησης και 8.2 - Ειδικό Στοιχείο - Απόδειξης Είσπραξης Φόρου Διαμονής.

- Δεν είναι υποχρεωτική η διαβίβαση των μηδενικών παραστατικών.

- Σε κάθε περίπτωση διαβιβάζεται ορθά η καθαρή αξία και κατά προσέγγιση οι κατηγορίες Φ.Π.Α.

- Δεν είναι υποχρεωτική η διαβίβαση των λοιπών επιβαρύνσεων (παρακρατούμενοι, λοιποί φόροι, χαρτόσημα, τέλη και κρατήσεις).

Δ.2. Διαβίβαση δεδομένων από νομικά πρόσωπα μη κερδοσκοπικού χαρακτήρα ιδιωτικού δικαίου, εταιρείες του άρθρου 25 του ν.27/1975 και αστικές μη κερδοσκοπικές εταιρείες

- Τα νομικά πρόσωπα μη κερδοσκοπικού χαρακτήρα ιδιωτικού δικαίου, καθώς και οι εταιρείες του άρθρου 25 του ν.27/1975, διαβιβάζουν δεδομένα αποκλειστικά με Τύπο Παραστατικού 17.4 «Λοιπές εγγραφές τακτοποίησης εσόδων - Φορολογική Βάση», για το σύνολό των εσόδων τους και 17.6 «Λοιπές εγγραφές τακτοποίησης εξόδων – Φορολογική Βάση», για το σύνολό των εξόδων τους.

- Σε κάθε περίπτωση, έχουν την υποχρέωση να διαβιβάσουν δεδομένα λογιστικών στοιχείων που εκδίδουν, για συναλλαγές που υπόκεινται σε Φ.Π.Α., εφόσον αποκτούν έσοδα από την άσκηση επιχειρηματικής δραστηριότητας με βάση τις διατάξεις του ν.4172/2013.

- Στην περίπτωση λήψης αντικριζόμενων εξόδων ημεδαπής κατηγορίαςΑ1, διαβιβάζουν χαρακτηρισμό εξόδων με 2.95 Λοιπά πληροφοριακά στοιχεία εξόδων.

- Οι αστικές μη κερδοσκοπικές εταιρείες, από το έτος 2022 και εφεξής διαβιβάζουν δεδομένα σύμφωνα με τις γενικές διατάξεις.

Δ.3. QR code στα παραστατικά που διαβιβάζονται μέσω ERP

Στα λογιστικά στοιχεία που εκδίδονται, είτε με τη χρήση προγραμμάτων διαχείρισης επιχειρήσεων (εμπορικό ERP), είτε μέσω της Εφαρμογής Έκδοσης και Διαβίβασης Παραστατικών που είναι προσβάσιμη μέσω του διαδικτυακού τόπου της Α.Α.Δ.Ε. (timologio), δύναται να υπάρχει και δισδιάστατος γραμμωτός κώδικας (QR code), στον οποίο εμπεριέχεται σύνδεσμος για την άμεση πρόσβαση σε ψηφιακή υπηρεσία της ψηφιακής πλατφόρμας myDATA για την άμεση επισκόπηση σε φυλλομετρητή ιστού (browser) της σύνοψης του παραστατικού όπως αυτή έχει διαβιβασθεί. Κατά την επιτυχή διαβίβαση ενός παραστατικού στην ψηφιακή πλατφόρμα myDATA (με τη χρήση μεθόδου SendInvoices), επιστρέφεται κωδικοποιημένο κείμενο το οποίο χρησιμοποιείται από τα προγράμματα διαχείρισης επιχειρήσεων προκειμένου να δημιουργήσουν το QR code(τύπου URL), μέσω του οποίου γίνεται επισκόπηση του παραστατικού.

Δ.4. Προαιρετική διαβίβαση δεδομένων για ορισμένους κλάδους μικρών επιχειρήσεων του ειδικού καθεστώτος κατ' αποκοπή καταβολής Φ.Π.Α.

Καθίσταται προαιρετική η υπαγωγή των οντοτήτων που εντάσσονται στο ειδικό καθεστώς κατ' αποκοπή καταβολής του Φ.Π.Α. (άρθρο 40 του ν. 2859/2000) στις υποχρεώσεις διαβίβασης δεδομένων, για τα έτη 2021 έως και 2023.