Ο όρος EY αναφέρεται στον παγκόσμιο οργανισμό, και μπορεί να αναφέρεται σε μία ή περισσότερες, από τις εταιρείες μέλη της Ernst & Young Global Limited, καθεμία από τις οποίες αποτελεί ξεχωριστή νομική οντότητα. Η Ernst & Young Global Limited, μια βρετανική εταιρεία περιορισμένης ευθύνης δια εγγυήσεως, δεν παρέχει υπηρεσίες σε πελάτες.

Πρόσφατες αναζητήσεις

Με τον Ν. 5066/2023 (ΦΕΚ A 188/15.11.2023):

Ενσωματώνεται η Οδηγία (ΕΕ) 2021/2101 του Ευρωπαϊκού Κοινοβουλίου και του Συμβουλίου για την τροποποίηση της Οδηγίας 2013/34/ΕΕ, με σχετική προσθήκη/τροποποίηση των Ν.4548/2018 και Ν.4919 /2022 ως προς τη θέσπιση υποχρέωσης υποβολής και δημοσίευσης δήλωσης στοιχείων φορολογίας εισοδήματος των πολυεθνικών ομίλων και ορισμένων αυτόνομων επιχειρήσεων.

- Προσδιορίζονται τα υπόχρεα νομικά πρόσωπα και τα σχετικά κριτήρια για την υποβολή δημόσιας δήλωσης στοιχείων φορολογίας εισοδήματος.

- Προσδιορίζεται ο τρόπος σύνταξης και δημοσίευσης της εν λόγω δήλωσης, η προθεσμία για τη δημοσίευση της, καθώς και ο χρόνος και οι όροι πρόσβασης του κοινού σε αυτή.

- Προσδιορίζεται η ευθύνη του ορκωτού ελεγκτή, καθώς και οι ευθύνες των μελών των διοικητικών, διαχειριστικών και εποπτικών οργάνων των υπόχρεων εταιρειών.

- Προβλέπονται συμπληρωματικές ρυθμίσεις για τις υποχρεώσεις δημοσιότητας στο Γ.Ε.ΜΗ της δημόσιας δήλωσης στοιχείων φορολογίας εισοδήματος των προσωπικών, κεφαλαιουχικών και υποκαταστημάτων αλλοδαπών εταιριών τρίτων χωρών και υποκαταστημάτων αλλοδαπών εταιρειών πιστωτικών και χρηματοπιστωτικών ιδρυμάτων με έδρα σε άλλο κράτος μέλος.

- Προβλέπεται έναρξη ισχύος των διατάξεων του Νόμου για τα οικονομικά έτη με έναρξη μετά τις 22 Ιουνίου 2024.

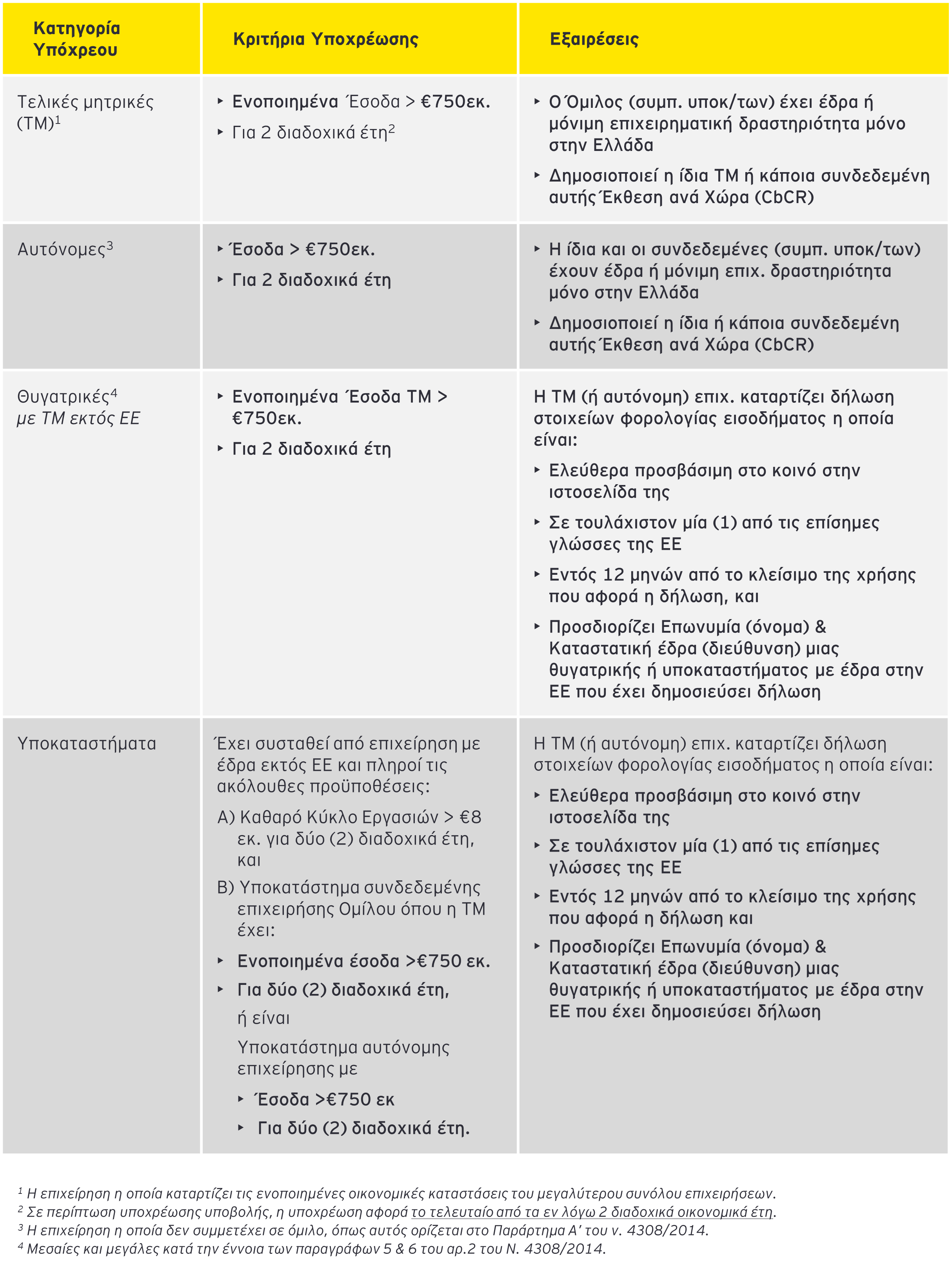

Ι. Υπόχρεες Επιχειρήσεις

ΙI. Περιεχόμενο

Η δημόσια δήλωση περιέχει στοιχεία που αφορούν στο σύνολο των δραστηριοτήτων της αυτόνομης επιχείρησης ή της τελικής μητρικής, συμπεριλαμβανομένων όλων των συνδεδεμένων επιχειρήσεων που ενοποιούνται στις οικονομικές καταστάσεις για το αντίστοιχο οικονομικό έτος.

- Συνοπτικά η δήλωση περιλαμβάνει τις ακόλουθες πληροφορίες:

- Επωνυμία ΤΜ ή αυτόνομης επιχείρησης, το έτος που αφορά και το νόμισμα που χρησιμοποιήθηκε

- Περιγραφή των δραστηριοτήτων

- Αριθμό εργαζομένων

- Έσοδα, περιλαμβανομένων συναλλαγών με συνδεδεμένα μέρη

- Κέρδη (ζημιές) προ φόρων

- Ύψος οφειλόμενου φόρου εισοδήματος, κατά το αντίστοιχο οικονομικό έτος

- Φόρος εισοδήματος που καταβλήθηκε

- Συσσωρευμένα κέρδη στο τέλος του οικονομικού έτους

Η Δήλωση Στοιχείων Φορολογίας Εισοδήματος περιλαμβάνει τα ως άνω στοιχεία:

- Διακριτά για κάθε περιοχή φορολογικής δικαιοδοσία εντός τη ΕΕ όπως αυτή ορίζεται από το Νόμο.

- Διακριτά για κάθε περιοχή φορολογικής δικαιοδοσίας, η οποία:

- Την 1η Μαρτίου του οικονομικού έτους, για το οποίο υπάρχει υποχρέωση να συνταχθεί δήλωση, περιλαμβάνεται στο Παράρτημα Ι των Συμπερασμάτων του Συμβουλίου σχετικά με το αναθεωρημένο ενωσιακό κατάλογο Κρατών Μη Συνεργάσιμων περιοχών φορολογικής δικαιοδοσίας.

- Την 1η Μαρτίου του οικονομικού έτους, για το οποίο υπάρχει υποχρέωση να συνταχθεί δήλωση, καθώς και την 1η Μαρτίου του προηγούμενου οικονομικού έτους περιλαμβάνεται στο Παράρτημα ΙΙ των Συμπερασμάτων του Συμβουλίου σχετικά με το αναθεωρημένο ενωσιακό κατάλογο Κρατών Μη Συνεργάσιμων περιοχών φορολογικής δικαιοδοσίας.

- Συγκεντρωτικά για τις άλλες περιοχές φορολογικής δικαιοδοσίας.

ΙΙΙ. Ενημερωτική Δήλωση

- Προβλέπεται η δημοσίευση σχετικής ενημερωτικής δήλωσης η οποία υποβάλλεται μαζί με τη δήλωση στοιχείων φορολογίας εισοδήματος από συνδεδεμένες ή υποκαταστήματα σε περιπτώσεις όπου οι τελευταίες υποβάλλουν ελλιπή δήλωση στοιχείων φορολογίας εισοδήματος λόγω έλλειψης παροχής επαρκών στοιχείων από τη μητρική.

IV. Δημοσίευση και Προσβασιμότητα

- Τόσο η δημόσια δήλωση όσο και η ενημερωτική δήλωση συντάσσονται στα ελληνικά ή στα αγγλικά

- Προβλέπεται δημοσίευση εντός δώδεκα (12) μηνών από την ημερομηνία ολοκλήρωσης της χρήσης, για την οποία καταρτίζεται η δήλωση και παραμένουν δημόσια προσβάσιμες επ’ αόριστο.

- Τόσο η δημόσια δήλωση όσο και η Ενημερωτική δημοσιεύονται στο Γ.Ε.ΜΗ.

- Η δημοσίευση θα πρέπει να συνοδεύεται και από ανάρτηση στο διαδικτυακό τόπο των υπόχρεων σχετικής ενημέρωσης για την υποβολή στο ΓΕΜΗ.

V. Έλεγχος τήρησης και δήλωση του νόμιμου ελεγκτή

- Υπεύθυνος να διαπιστώσει στη σχετική έκθεση ελέγχου αν η επιχείρηση όφειλε να δημοσιεύσει δήλωση στοιχείων φορολογίας εισοδήματος και αν έχει προβεί σε αυτή σύμφωνα με τις σχετικές διατάξεις ορίζεται ο ορκωτός ελεγκτής, ο λογιστής ή η ελεγκτική εταιρεία.

VI. Ευθύνη για κατάρτιση, διάθεση & δημοσίευση στο κοινό

- Τα διοικητικά, διαχειριστικά και εποπτικά όργανα των τελικών μητρικών επιχειρήσεων ή των αυτόνομων επιχειρήσεων, των θυγατρικών επιχειρήσεων και των πληρεξουσίων ή αντικλήτων των υποκαταστημάτων έχουν τη συλλογική ευθύνη για την κατάρτιση, τη δημοσίευση και διάθεση στο κοινό της εν λόγω δήλωσης.

VII. Επιβολή Προστίμων

- Προβλέπεται επιβολή προστίμων σε περίπτωση μη εκπλήρωσης της σχετικής υποχρέωσης.

- Τα πρόστιμα ανέρχονται από €10.000 - €100.000.

- Αρμόδια για την επιβολή προστίμων ορίζεται η Γενική

- Διεύθυνση Αγοράς και Προστασίας Καταναλωτή της Γ.Γ. Εμπορίου του Υπουργείου Ανάπτυξης.