EY se refiere a la organización global, y puede referirse a una o más, de las firmas miembro de Ernst & Young Global Limited, cada una de las cuales es una entidad legal independiente. Ernst & Young Global Limited, una compañía británica limitada por garantía, no brinda servicios a los clientes.

Búsquedas recientes

El pasado 8 de julio, el Gobierno ingresó al parlamento el proyecto de ley de reforma tributaria. A continuación, encontrará un resumen de lo informado en los Tax Alert de EY, referente a los aspectos del proyecto que son atingentes a las personas naturales y su impacto.

Estas materias forman parte de un proyecto en discusión sujeto a posibles modificaciones u observaciones. Por lo mismo, el 12 de septiembre el Gobierno anunció una serie de medidas pro inversión que modificarían el proyecto inicialmente ingresado al parlamento, impactando en los impuestos a las personas naturales. Cada propuesta se indicará en los puntos respectivos del proyecto inicial.

1. Regímenes tributarios de los contribuyentes finales

- A este respecto se establece una diferencia entre accionistas o socios extranjeros residentes en países con los que Chile tiene un convenio de doble tributación, del resto:

• Régimen general: los contribuyentes de Impuesto Global Complementario (IGC) oAdicional (IA) no podrán reconocer crédito alguno en contra de las utilidades que les sean distribuidas, debiendo aplicar un impuesto de tasa plana de 22% (“impuesto a las rentas del capital”) que será retenido por la empresa. Es importante subrayar que el retiro o dividendo se afectará además con el impuesto de primera categoría en sede de la empresa si éste no hubiese sido aplicado aún.

• Régimen de integración: tanto los contribuyentes de IA, residentes en países con convenio de doble tributación, como los socios o accionistas de contribuyentes sujetos al régimen Pyme, seguirán tributando con los impuestos aplicables (IGC e IA de tasa 35%) y descontando el crédito por el impuesto de primera categoría pagado por la empresa respectiva, según las reglas actualmente vigentes (sin perjuicio de considerar los cambios a las normas de registro e imputación del artículo 14).

2. Ganancias de capital reguladas en el artículo 17 N°8

- Se elimina la posibilidad de tributar por la ganancia de capital en la enajenación de los bienes regulados en el N°8 sobre base percibida, estableciéndose la base devengada como obligatoria.

- Se elimina la calificación como ingreso no constitutivo de renta de las ganancias de capital de acciones o derechos sociales, pertenencias mineras y derechos de agua, y de bonos y títulos de deuda, cuando no superen la suma de 10 UTA.

- Se mantiene la exención de 8.000 UF de mayor valor (respecto de todas las enajenaciones efectuadas en vida del contribuyente) vinculada a la enajenación de bienes raíces, pero se limita su uso únicamente a contribuyentes con domicilio o residencia en Chile.

- Se elimina la posibilidad de utilizar como crédito contra la ganancia de capital en la enajenación de bienes raíces el impuesto a la herencia pagado por el mismo cuando se adquirió por sucesión por causa de muerte.

Vigencia especial de las normas de este numeral 2: año 2023.

3. Rebaja de la tasa máxima de crédito

El proyecto rebaja de 35% a 27% la tasa máxima de crédito a calcularse tanto en el tope individual como global de créditos por impuestos extranjeros.

4. Eliminación del crédito contra impuestos finales

Los créditos por impuestos extranjeros sólo podrán utilizarse por entidades contribuyentes de primera categoría (que poseen las respectivas inversiones en el exterior), sin que los socios o accionistas de dichas entidades puedan aprovecharlos contra sus impuestos finales.

Si bien esta modificación es consistente con el régimen desintegrado del régimen general que se propone, los contribuyentes finales que permanecen en el sistema integrado (extranjeros residentes en países con convenio y propietarios de pymes) también resultan afectados.

Norma especial de vigencia de este numeral 4: 1° de enero de 2024.

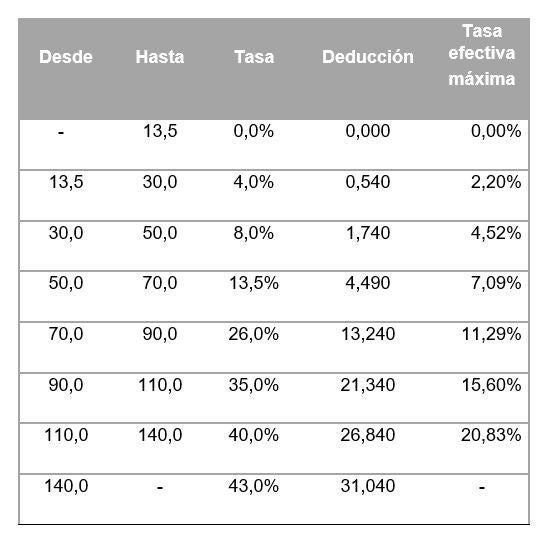

5. Aumento de las tasas marginales de los tramos superiores del impuesto de Segunda Categoría y Global Complementario

Se modifican las tasas aplicables a las personas naturales con domicilio y residencia en Chile, tanto por sus rentas del trabajo como las correspondientes a su impuesto final, según puede apreciarse en este cuadro expresado en UTM:

Se elimina, además, el artículo 52 bis, que establecía tasas y tramos especiales para el Presidente de la República, ministros de Estado, subsecretarios, senadores y diputados, equiparándolos al régimen general.

Norma especial de vigencia de este numeral 5: año 2023.

6. Limitación a la rebaja de IGC por intereses hipotecarios pagados

El proyecto limita el beneficio de rebajar los intereses hipotecarios pagados de la base imponible de IGC, estableciendo que el mismo operará únicamente respecto de un inmueble (considerando el que genere el mayor pago de intereses).

Norma especial de vigencia de este numeral 6: año 2023.

7. Modificación crédito por gastos vinculados a educación de hijos

Se modifica el beneficio contenido en el artículo 55 ter, en el sentido de que si uno de los padres tiene el cuidado personal del hijo, el tope de rentas anuales totales se calculará exclusivamente respecto de aquél.

Norma especial de vigencia de este numeral 7: año 2023.

8. Nuevo beneficio para rebajar de la base de IGC pagos de arrendamiento

- Se incorpora un nuevo artículo 55 quáter, que autoriza a rebajar de la renta bruta imponible los arriendos efectivamente pagados sobre inmuebles habitacionales, utilizados por el contribuyente.

- El monto deducible corresponde a la cantidad menor entre 8 UTA y el canon efectivamente pagado (anual).

- Sólo corresponde un inmueble por persona, a menos que distintos arriendos durante el año no se superpongan. En caso de hacerlo, se utilizará el de mayor valor.

- En caso de haber pluralidad de arrendatarios, éstos deberán especificar en el contrato cuál de ellos accederá al beneficio.

- El beneficio es incompatible con el de rebaja de intereses hipotecarios, de manera que en caso de verificarse ambos el contribuyente debe escoger a cuál accederá.

- Los arrendatarios deberán entregar información relativa al arriendo al SII -según éste lo determine mediante resolución- para efectos de hacer efectivo el beneficio.

Norma especial de vigencia de este numeral 8: año 2023.

Propuesta de modificación: personas naturales que deban declarar ingresos provenientes de arriendos podrán deducir como gasto presunto el 10% del mismo.

9. Rebaja por gastos asociados al cuidado de personas

El proyecto establece un nuevo beneficio (nuevo artículo 55 quinquies) para personas naturales que deban soportar gastos vinculados al cuidado de personas menores de 2 años -en caso de que el contribuyente no cuente con el derecho del artículo 203 del Código del Trabajo (sala cuna)- y en el cuidado de personas con dependencia severa o profunda (acreditada según el Decreto N° 47 de 2013, Reglamento para la calificación y certificación de la discapacidad en relación con la Ley N° 20.422).

- Los pagos deben haberse efectuado a personas naturales o jurídicas que presten servicios asociados al cuidado de las personas anteriormente indicadas.

- El beneficio consiste en la deducción de la base imponible del monto menor entre 10 UTA y el gasto efectivamente pagado (sin importar la cantidad de personas que tengan a su cuidado).

- Si hay más de un titular con el cuidado personal, cada uno podrá hacer la rebaja proporcionalmente en partes iguales.

- Los gastos deberán acreditarse por medio de los comprobantes tributarios y legales respectivos.

Norma especial de vigencia de este numeral 9: año 2023.

10. Límites a las deducciones y créditos del IGC

Se incorpora un límite general (nuevo artículo 55 sexies) a las deducciones y créditos que los contribuyentes del IGC pueden deducir anualmente, consistente en dos componentes:

- En el caso de deducción de gastos, el tope anual corresponderá a 23 UTA.

- En el caso de rentas exentas y créditos contra el IGC, el límite consistirá en el equivalente a 2,3 UTA o el 50% del IGC determinado antes de la deducción de dichos beneficios (la norma no especifica que deba aplicarse el monto menor entre ambos).

- No obstante, el crédito por impuesto de primera categoría asociado a dividendos o retiros de utilidades (sistema integrado) no estará sujeto a esta limitación, como tampoco el carácter de renta exenta del impuesto a las rentas del capital del artículo 63 bis (evitando, en ambos casos, la existencia de doble tributación).

Norma especial de vigencia de este numeral 10: año 2023.

11. Nuevo impuesto a las rentas del capital

Con motivo de la desintegración del sistema, se elimina la aplicación de los impuestos finales (IGC y Adicional) a los dividendos y retiros, estableciéndose en su reemplazo un impuesto único denominado “impuesto a las rentas del capital”, de tasa 22%, mediante la incorporación de un nuevo Título IV TER a la LIR.

El impuesto debe ser retenido por la entidad que distribuye el dividendo o retiro.

11.1. Base imponible: El impuesto aplica respecto de contribuyentes finales sobre todas las cantidades que a cualquier título retiren, repartan, les remesen o les sean distribuidas desde entidades sujetas al régimen general (artículo 14 A). Se exceptúan, naturalmente, los ingresos no constitutivos de renta, rentas exentas de impuestos finales, rentas con tributación cumplida y devoluciones de capital y sus reajustes.

Las sumas gravadas se considerarán exentas de IGC e Impuesto Adicional (sin perjuicio de la posibilidad de reliquidar el impuesto en el IGC, por un lado, y de la situación de los contribuyentes de Impuesto Adicional de países con convenio, por el otro – ver numeral 11.3).

11.2. Retención a todo evento: Es importante subrayar que el proyecto establece que la retención del 22% debe aplicarse a todo evento, salvo que se trate de una devolución de capital.

La imputación regulada en el artículo 14 A se efectuará al final del ejercicio, de manera que, si producto de la misma el dividendo o retiro resulta imputado a rentas exentas, ingresos no renta o rentas de tributación cumplida, el contribuyente podrá solicitar devolución según las reglas generales (artículo 126 del Código Tributario).

11.3. Tributación con impuesto de primera categoría: En caso de que el retiro o dividendo corresponda a sumas que no hubieran sido gravadas con el impuesto de primera categoría y no correspondan a ingresos no constitutivos de renta, rentas exentas o de tributación cumplida, o devoluciones de capital, la empresa que distribuye deberá pagar impuesto de primera categoría sobre el monto incrementado del retiro o dividendo.

El impuesto de primera categoría deberá aplicarse primeramente sobre el monto bruto de la distribución, para luego aplicar el impuesto a las rentas del capital sobre el monto resultante.

11.4. Situación de los contribuyentes finales domiciliados o residentes en países con convenio de doble tributación: Dado que este tipo de contribuyentes seguirá sometido al sistema integrado (es decir, tributando con Impuesto Adicional de 35% a los retiros o dividendos con posibilidad de descontar el crédito por impuesto de primera categoría), el proyecto regula cómo se debe operar a su respecto.

• Monto del crédito: a la tasa de 35% se aplicará un crédito equivalente a aplicar a las cantidades gravadas un factor resultante de dividir la tasa de impuesto de primera categoría por cien menos dicha tasa, expresado en porcentaje (incremento).

• Crédito provisorio: serán aplicables en este caso las normas de crédito provisorio del artículo 74 N°5.

• Utilidades sin crédito: si se distribuyen utilidades que no estuvieron sujetas al impuesto de primera categoría, la sociedad deberá en primer lugar pagar dicho impuesto sobre la cantidad respectiva, para luego retener el Impuesto Adicional descontando el crédito por el impuesto corporativo.

11.5. Opción de reliquidar IGC: Los contribuyentes de IGC podrán optar por incluir el retiro o dividendo en la base del impuesto, utilizando el impuesto a las rentas del capital como crédito contra el mismo. En caso de generarse un remanente de crédito, podrá solicitarse su devolución. Esta opción está pensada especialmente para contribuyentes cuya tasa marginal sea inferior a 22%.

Norma especial de vigencia de este numeral 11: 1° de enero de 2025, respecto de las rentas percibidas o devengadas a partir de dicha fecha. Sin embargo, no aplicará respecto de las cantidades distribuidas en ese ejercicio que se imputen al registro RAI, las que se sujetarán a las normas vigentes al 31 de diciembre de 2024.

12. Aumento de tasa para la enajenación de valores o instrumentos de sociedades anónimas abiertas con presencia bursátil

Mientras la Ley N° 21.419 (denominada “Ley PGU”) derogó la calidad de ingreso no renta aplicable al mayor valor de enajenación de acciones y otros instrumentos de sociedades anónimas abiertas con presencia bursátil (estableciendo una tasa de impuesto único de 10%, vigente a partir de septiembre de 2022), el proyecto le asigna una tasa de 22%.

El proyecto adicionalmente incorpora (al igual que en el impuesto a las rentas del capital) la posibilidad de que los contribuyentes de IGC acojan esta renta a dicho impuesto, utilizando el impuesto único como crédito y dando lugar a devoluciones, si procediera.

Norma especial de vigencia de este numeral 12: a contar del año comercial 2024.

Norma general de vigencia: Todos los cambios mencionados anteriormente, que no tengan una regla de vigencia especial, y sin perjuicio de los regímenes de transición relativos a los nuevos sistemas de tributación (artículos 14 y 56), entran en vigencia al mes siguiente de la publicación de la ley.

13. Eliminación del arriendo de inmuebles amoblados como hecho gravado

El proyecto elimina la referencia a “inmuebles amoblados” en el artículo 8 letra g), dejando únicamente dentro del hecho gravado a los inmuebles con instalaciones.

14. Eliminación beneficios viviendas DFL2

El proyecto deroga los artículos 15 y 16 del Decreto 1101 de 1960, que fija el texto definitivo del Decreto con Fuerza de Ley N° 2 de 1959, sobre plan habitacional.

Con ello, las rentas que generen los inmuebles regulados por dicha norma pasan a ser tributables según las reglas generales.

Vigencia: 1° de enero de 2023.

Propuesta de modificación: Se mantiene la eliminación del beneficio, con las siguientes excepciones:

a. Adultos mayores cuyos ingresos (excluidos arriendos) los sitúa en el tramo exento o segundo tramo de IGC lo seguirán considerando ingreso no renta, con tope de 1 millón de pesos.

b. Personas que adquirieron inmueble DFL 2 entre 01.01.2017 y 31.12.2021 mantendrán el beneficio hasta 31.12.2026.

c. Inmueble DFL 2 queda exento de impuesto a la herencia (no a donaciones); si hay más de uno en la masa, sólo se beneficia el de mayor antigüedad

15. Nuevo impuesto al patrimonio

El proyecto establece un nuevo impuesto al patrimonio, cuyos rasgos principales pasamos a describir a continuación:

- Sujeto pasivo

o El impuesto aplicará a personas naturales con domicilio o residencia en Chile, cuando su patrimonio total supere el equivalente en pesos chilenos a 6.000 UTA, según su valor al 31 de diciembre de cada año calendario. - Base imponible

o La base imponible equivaldrá a los activos menos los pasivos cuya deducción de permite, conforme a los siguientes criterios:

Total de activos, trust y otros encargos: Se consideran el total de activos al que se tenga derecho directa o indirectamente, incluyendo los administrados a través de mandatarios, trust u otros encargos fiduciarios.

En el caso del trust, se consideran todos los activos subyacentes respecto del cual la persona sea beneficiaria final, sin importar el régimen jurídico o tributario de la jurisdicción de residencia.

Si el trust es revocable, su patrimonio debe integrar la base imponible del constituyente o settlor.

Se incluyen además los patrimonios de fideicomisos, fundaciones de interés privado y demás estructuras análogas, aún sin personalidad jurídica o fiscal, cuando los contribuyentes hubiesen efectuado aportes a las mismas o sean sus beneficiarios.

Hijos no emancipados: Se considera además el patrimonio de los hijos no emancipados sobre quienes se ejerza patria potestad. Si la ejercen ambos padres, cada cual incorpora el 50%. En estos casos los hijos no serán sujeto del impuesto.

Cuotas hereditarias: se consideran de manera independientes al domicilio del causante y la ubicación de los bienes. No se consideran los activos adquiridos por sucesión por causa de muerte que hubieran pagado el impuesto a la herencia, pero sólo en el ejercicio en que el impuesto se haya pagado o se haya certificado la exención, debiendo incluirse en ejercicios posteriores.

Donaciones: se excluyen las donaciones que hubiesen satisfecho el impuesto de la Ley de Herencias y Donaciones, sólo en el ejercicio que se pagó el impuesto o se haya certificado su exención.

Cuentas de capitalización individual: se excluyen los saldos mantenidos en estas cuentas, como también la cuenta individual por cesantía. - Tramos y tasas del impuesto

o El patrimonio contempla las siguientes tasas y tramos:

Parte del patrimonio que no exceda 6.000 UTA: exento

Entre 6.000 y 18.000 UTA: tasa 1%

Más de 18.000 UTA: tasa 1,8% - Créditos contra el impuesto

o El contribuyente tendrá derecho a un crédito equivalente al cociente que resulte de la diferencia entre el patrimonio total y el monto exento, en el numerador, y su patrimonio total, en el denominador, multiplicado por el crédito total pagado (según se expone más adelante). El crédito sólo puede usarse en el mismo ejercicio, y cualquier exceso no puede arrastrarse a ejercicios futuros.

Crédito total: equivale a la suma de los impuestos soportados directamente por el contribuyente, o le correspondan en virtud de su propiedad directa o indirecta en entidades. Los impuestos incluidos son:

Impuesto territorial pagado en el ejercicio anterior, en la parte que no se haya deducido del IGC.

Impuesto a bienes de lujo establecidos en el artículo 9 de la Ley N° 21.420 (Ley PGU), pagados en el mismo ejercicio.

Impuesto al diferimiento de impuestos finales del artículo 14 B de la LIR.

Patrimonio total: El monto de los activos menos pasivos valorizados según las normas de la ley.

Crédito imputable: La parte del crédito que se puede imputar conforme a las reglas anteriores.

- Impuesto de salida

o Si el contribuyente pierde su domicilio o residencia fiscal, puede presentar una solicitud de certificado de pérdida de domicilio o residencia ante el SII, justificando la misma. En ella debe valorizar su patrimonio conforme a las normas de la ley, y pagar un impuesto de salida correspondiente al 5% sobre el mismo, en la parte que exceda 6.000 UTA.

o Pagado el referido impuesto, el contribuyente no estará obligado a pagar anualmente el impuesto al patrimonio en ejercicios posteriores.

o En caso de no presentarse la solicitud al SII, el contribuyente quedará afecto al impuesto por tres años contados desde que el SII tome conocimiento de la pérdida de domicilio o residencia, debiendo liquidarse además el impuesto de años anteriores, si no se hubiese pagado. - Declaración y pago

o El impuesto se devenga al 31 de diciembre de cada año, y se declara y paga dentro del mes de junio del año siguiente. El contribuyente puede solicitar el pago diferido por plazo de hasta 3 meses, a lo cual sólo aplicará el reajuste legal (sin intereses ni multas).

También deberán declarar, pero sin pagar impuesto alguno, las personas con patrimonio superior a 4.000 UTA. - Fiscalización

o Corresponde al SII la fiscalización del impuesto, y la confección de los formularios para declarar.

o El plazo de prescripción de las acciones del fisco (normas generales) se suspenderá en caso de que el contribuyente se ausente del país, por el tiempo que dure la ausencia. La suspensión tendrá un máximo de 10 años seguidos. - Vigencia

o 1° de enero de 2024, sobre el patrimonio determinado al 31 de diciembre de 2023. Durante el primer año de vigencia, sólo se aplicará sobre la parte del patrimonio que exceda de 18.000 UTA con tasa 1,8%, siendo aplicables los créditos respectivos.

Propuesta de modificación:

a. Se elimina el impuesto de salida de 5%.

b. Se simplificarían las normas de valorización.

c. Se establece un límite de carga tributaria global, considerando impuesto a la renta e impuesto al patrimonio.