EY označuje globální organizaci a může se vztahovat na jednu nebo více členských firem Ernst & Young Global Limited, z nichž každá je samostatným právním subjektem. EYG, britská společnost s ručením omezeným, neposkytuje služby klientům.

Zobrazit všechny výsledky pro

'

'

Nebyly nalezeny žádné výsledky

Obecné

Zobrazit všePeople

Zobrazit všePoslední hledání

Populární

-

Blahoslav Němeček: Velké podniky musí kvůli zastropování cen energií zohlednit limity majetkového prospěchu

19 čvc 2024 EY -

Práce s daty, AI i nová očekávání. Jak zvládnout přerod výrobního průmyslu

01 srp 2024 EY -

Jan Pich: Umělá inteligence je pouze tak dobrá, jaká jsou data, na nichž je vyškolena

09 lis 2023 Technology

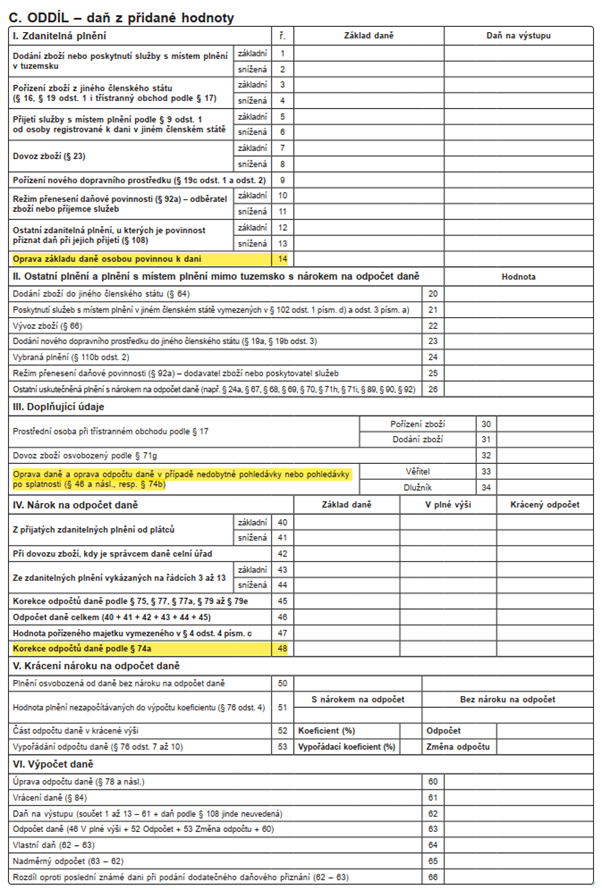

Finanční správa zveřejnila nový vzor formuláře přiznání k DPH, konkrétně vzor č. 25. Tento krok přináší nejen nové řádky, ale také důležité změny, které se dotknou řady plátců ale i neplátců.

Novinkou ve formuláři jsou především řádky 14 a 48, které jsou určeny osobám, které již přestaly být plátci nebo identifikovanými osobami. Na uvedených řádcích provedou tyto osoby opravu základu daně / odpočtu daně u plnění za období, ve kterých ještě byly plátci nebo identifikovanými osobami.

Řádek 14 je určen pro opravu uskutečněných plnění, zatímco řádek 48 naopak slouží k opravě přijatých plnění. Upozorňujeme však, že tyto opravy se týkají pouze plnění uskutečněných v období od 1. ledna 2025.

S novou úpravou týkající se pohledávek po splatnosti došlo k rozšíření účelu řádků 33 a 34. Nově tyto řádky slouží nejen k opravě daně v případě nedobytné pohledávky, ale také pro účely opravy odpočtu daně u pohledávek po splatnosti – neuhrazených závazků, které jsou více než 6 měsíců po splatnosti.

Vzhledem k tomu, že nová úprava pohledávek po splatnosti nabyla na účinnosti 1. ledna 2025, první opravy daně z tohoto titulu by se na řádcích 33 a 34 měly začít vykazovat až od července 2025.

Pro úplnost dodáváme, že pokud jste podali přiznání k DPH za leden 2025 ještě v původním formuláři, není potřeba takové podání měnit či podávat znovu v novém formuláři.

S případnými dotazy či komentáři kontaktujte autory článku nebo tým EY, se kterým spolupracujete.

Autoři: