EY refererer til den globale organisation og kan henvise til en eller flere af medlemsfirmaerne i Ernst & Young Global Limited, som hver især er en separat juridisk enhed. Ernst & Young Global Limited, som er et engelsk ‘company limited by guarantee’, yder ikke kunderådgivning.

Seneste søgninger

Timingen er altafgørende for en succesfuld nedlukning eller opløsning af selskaber.

Opsummering:

- Selskabsejerne bestemmer selv tidspunktet for beslutningen om selskabets opløsning.

- De forskellige opløsningsmuligheder stiller forskellige krav til opløsningsprocessen.

- Valg af opløsningsmodel har betydning for kapitalejerens hæftelse.

- Sagsbehandlingstider hos Skattestyrelsen har en større betydning, end man skulle tro.

Når ejerkredsen tager beslutningen om at lade et eller flere solvente selskaber opløse, træffes beslutningen ofte uden nærmere fokus på de tidsmæssige aspekter for opløsningen, som de selskabsretlige, skatteretlige og regnskabsmæssige regler sætter for processen.

Som et minimum bør man have fokus på følgende spørgsmål, der har betydning for forløbet og valget af opløsningsform;

- Er der skattemæssige forhold, som har betydning for den valgte opløsningsform?

- Har det betydning, hvornår i løbet af regnskabsåret at opløsning besluttes?

- Er der sagsbehandlingstider, som vil kunne have betydning?

- Skal der tages hensyn til, hvilket ansvar kapitalejerne vil kunne ifalde?

Selskabsloven giver foruden opløsning ved fusion og spaltning mulighed for to forskellige former for solvent opløsning af selskaber.

- Opløsning ved likvidation

- Opløsning ved erklæring

Opløsning ved likvidation

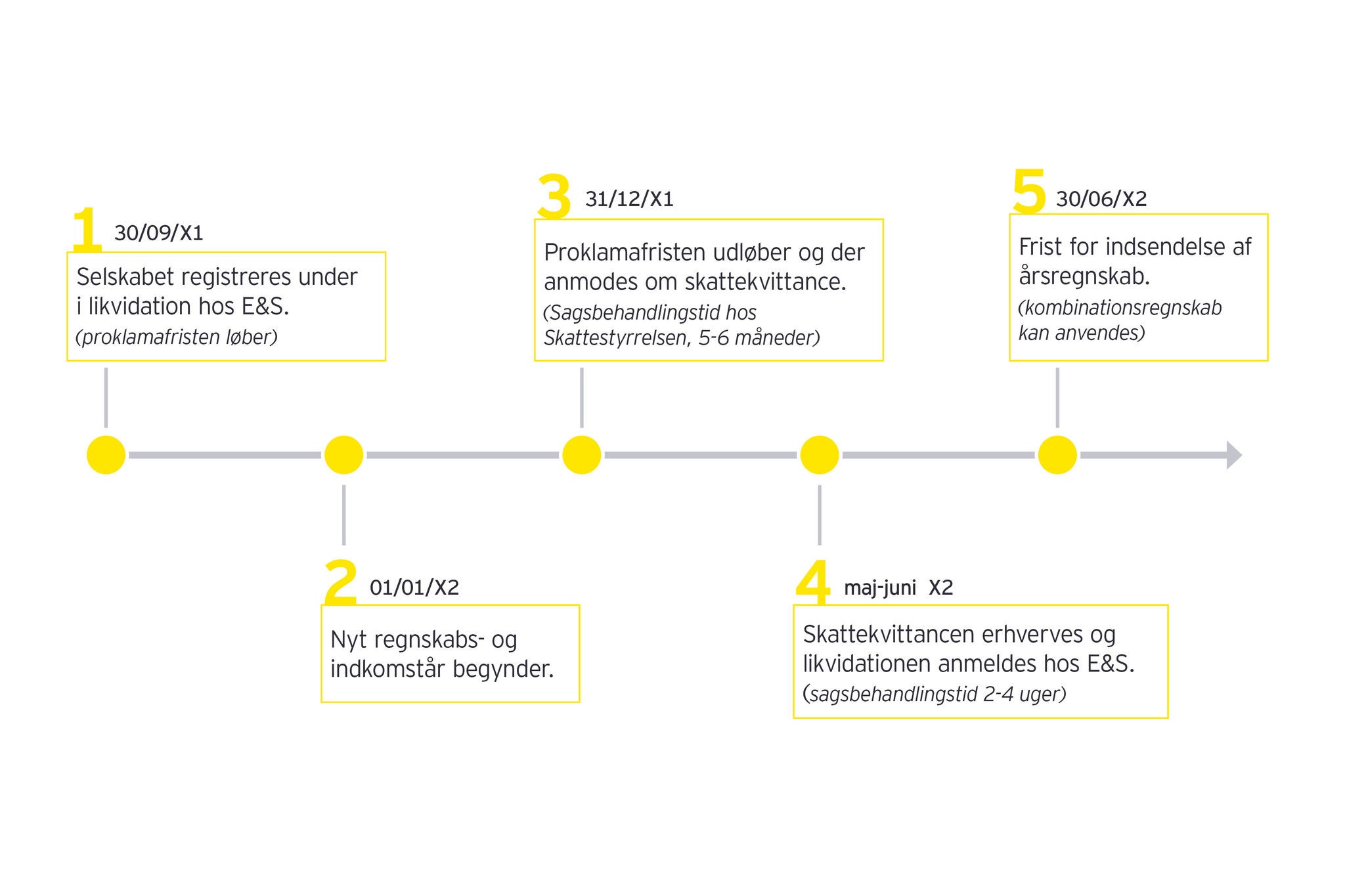

Når selskabet formelt overfor erhvervsstyrelsen registreres under likvidation, påbegyndes en 3 måneders proklamafrist, hvor kreditorer kan anmelde deres krav. Når fristen er udløbet, kan den endelige beslutning om likvidation træffes af generalforsamlingen.

Selskabet er fortsat under regnskabspligt efter årsregnskabslovens bestemmelser, og skal overholde de almindelige frister for indsendelse af årsrapport. I forbindelse med likvidationens afslutning skal der indsendes et likvidationsregnskab som maksimalt kan udgøre en periode på 18 måneder (benævnt et kombinationsregnskab).

Det følger af selskabsskattelovens § 33, at kapitalejerne og likvidator efter nærmere omstændigheder hæfter for manglende betalt selskabsskat. For at afdække likvidators hæftelsesrisiko er der mulighed for at indhente en skattekvittance hos Skattestyrelsen, men det er ikke et krav. Dog skal man være opmærksom på, at såfremt en kapitalejer med en ejerandel på mere en 50% optræder som likvidator, udsteder Skattestyrelsen ikke en skattekvittance, da kapitalejeren i forvejen hæfter efter selskabsskattelovens § 33.

Sagsbehandlingstiden ved Skattestyrelsen på indhentelse af skattekvittance er pt. 5 – 6 måneder. Vælger man i forbindelse med likvidationen at indhente en skattekvittance, vil tidshorisonten for likvidationen være 9-10 måneder, mens den kun vil være på ca. 4 måneder, hvis der ikke indhentes en skattekvittance.

Den samlede tidshorisont har derfor betydning for, hvornår selskabet senest bør være trådt i likvidation, hvis man ønsker at optimere i forhold til regnskabsaflæggelse ved at benytte muligheden for at aflægge ét kombinationsregnskab i stedet for to regnskaber.

For et selskab med kalenderregnskabsår kan den tidsmæssige betydning for påbegyndelse af likvidation illustreres:

Opløsning ved erklæring

Opløsning ved erklæring synes umiddelbart mindre formelt anlagt end opløsning ved likvidation;

- Der skal ikke udpeges en likvidator,

- Der skal ikke indsendes årsregnskab for den seneste afsluttede regnskabsperiode, hvis selskabet opløses inden indsendelsesfristen for årsregnskabet udløber, idet der i Selskabslovens § 216, stk. 3 ikke stilles krav om, at der indsendes et regnskab for den afsluttende regnskabsperiode som følge af kapitalejers personlige hæftelse.

Omvendt er opløsning ved erklæring en opløsningsmetode, hvortil der knytter sig en betydelig lovbestemt hæftelse for kapitalejerne, idet de hæfter personligt for såvel offentlige krav og krav, der udspringer af kontraktuelle forhold i selskabet.

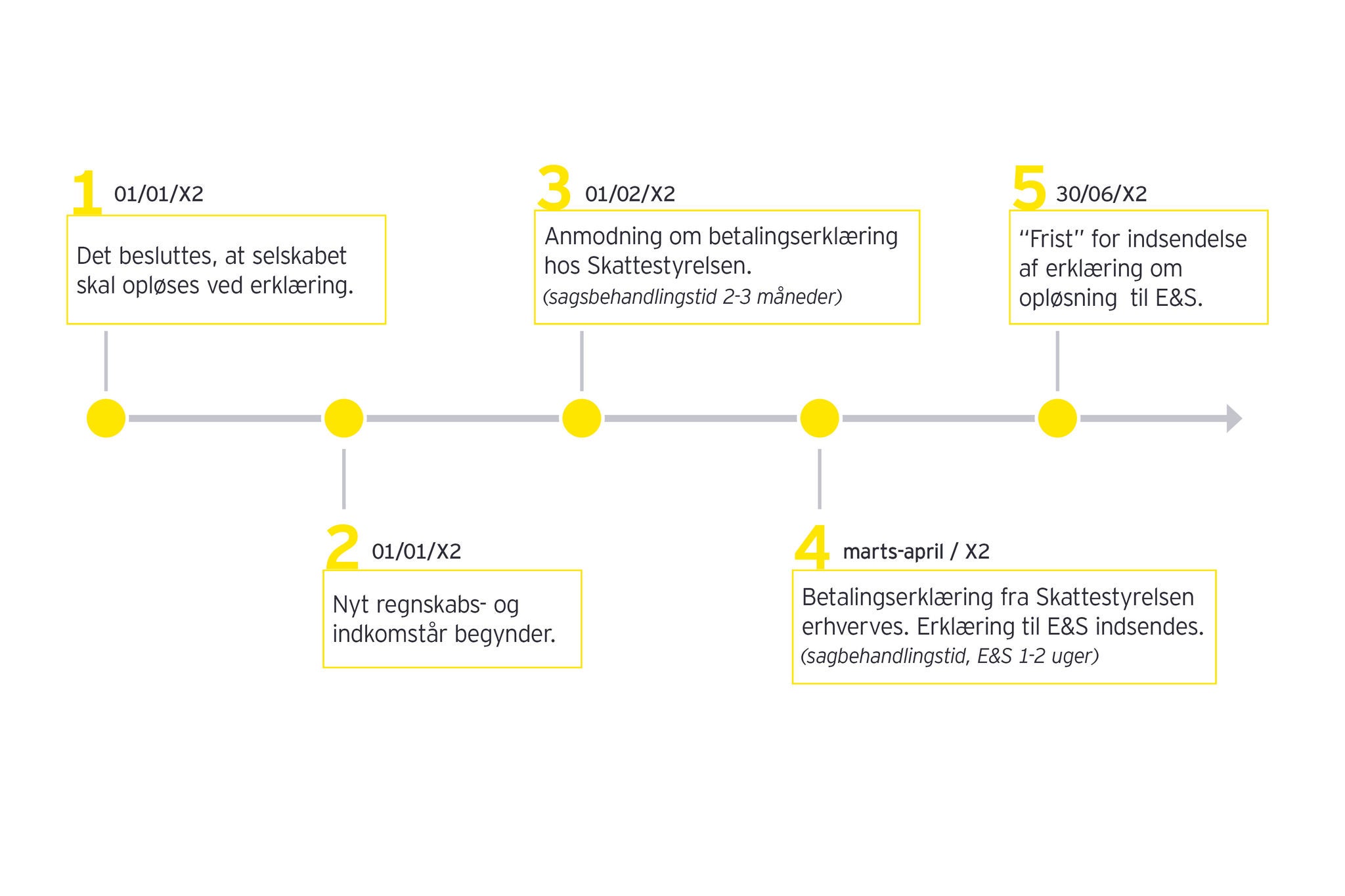

Ved opløsning ved erklæring er det en betingelse, at selskabet indhenter en betalingserklæring hos Skattestyrelsen, hvori Skattestyrelsen som kreditor erklærer, at selskabet ikke har udestående skatter og afgifter.

Sagsbehandlingstiden ved Skattestyrelsen på indhentelse af betalingserklæring er pt. 2 – 3 måneder, hvorfor den samlede tidshorisont for lukning ved erklæring vil være 3 - 4 måneder.

Når betalingserklæringen fra Skattestyrelsen foreligger, beslutter kapitalejerne på en generalforsamling at underskrive den endelige ophørserklæring, hvori de erklærer, at alle kreditorer er betalt, og selskabet derfor besluttes opløst. De to erklæringer indsendes herefter til Erhvervsstyrelsen, som endeligt registrerer selskabets som opløst.

For selskaber med kalenderregnskabsår kan den tidsmæssige betydning for påbegyndelse af opløsning ved erklæring illustreres:

Opløsning ved omstrukturering

Hvis likvidationen eller beslutningen om opløsning ved erklæring træffes for sent i regnskabsåret, eller der måtte ligge særlige skattemæssige forhold i form af fx underskud til fremførelse, så vil det kunne være mere hensigtsmæssigt at vælge en fusionsløsning, idet en fusion indebærer en universalsuccession, hvorved samtlige rettigheder og forpligtelser overdrages.

Selskabsretligt er der en række formelle forhold, som skal overholdes i forbindelse med fusionens gennemførelse, og skatteretligt kan en fusion ske som en skattefri fusion efter reglerne i fusionsskatteloven, eller som en skattepligtig fusion efter skattelovgivningens almindelige regler. Oftest vil det kunne anbefales, at man laver en skattepligtig fusion, idet selskabet vil være tømt for aktivitet og derved aktiver og passiver, som vil kunne medføre en afståelsesbeskatning – der vil således ikke være behov for at lave en skattefri fusion med succession i de skattemæssige forhold, medmindre er der underskud til fremførsel.

Sammendrag

De mest brugte løsninger på ophør af selskaber er likvidation, hvor en kapitalejer vælges som likvidator eller lukning ved betalingserklæring, men på grund af den ultimative frist for indsendelse af årsregnskabet er det afgørende, at lukningsprocessen igangsættes i tide. Er man for sent ude, så er det muligt at omstrukturere sig ud af det gennem en fusion, som typisk gennemføres som en straks fusion eller fusion med fravalg af fusionsplan.