Ο όρος EY αναφέρεται στον παγκόσμιο οργανισμό, και μπορεί να αναφέρεται σε μία ή περισσότερες, από τις εταιρείες μέλη της Ernst & Young Global Limited, καθεμία από τις οποίες αποτελεί ξεχωριστή νομική οντότητα. Η Ernst & Young Global Limited, μια βρετανική εταιρεία περιορισμένης ευθύνης δια εγγυήσεως, δεν παρέχει υπηρεσίες σε πελάτες.

Πρόσφατες αναζητήσεις

Το μεταβαλλόμενο φορολογικό τοπίο επιχειρεί να χαρτογραφήσει η πρώτη μεγάλη έρευνα της ΕΥ για τη φορολογία στην Ελλάδα.

Περιεχόμενα:

1. Οι αυξημένες απαιτήσεις συμμόρφωσης λειτουργούν εις βάρος του συμβουλευτικού ρόλου των Φορολογικών και Οικονομικών Διευθύνσεων

2. Ανάγκη για ενίσχυση των επενδύσεων σε τεχνολογία και ταλέντο

3. Υψηλές προσδοκίες από την τεχνητή νοημοσύνη

4. Αυξάνονται οι φορολογικοί κίνδυνοι

5. Υπηρεσίες φορολογικού πιστοποιητικού

6. Ενδοομιλικές συναλλαγές (transfer pricing)

7. Oι προτάσεις της ΕΥ

Η παγκόσμια φορολογική μεταρρύθμιση που βρίσκεται σε εξέλιξη τα τελευταία χρόνια και η θέσπιση ενός ελάχιστου φορολογικού συντελεστή δημιουργεί νέα δεδομένα για τις επιχειρήσεις σε ολόκληρο τον κόσμο. Την ίδια ώρα, στην Ελλάδα, οι αλλαγές στη φορολογική νομοθεσία και ο μετασχηματισμός της Φορολογικής Διοίκησης δημιουργούν τις προϋποθέσεις για τη διαμόρφωση ενός σύγχρονου, αποτελεσματικού και σταθερού φορολογικού περιβάλλοντος που μπορεί να συμβάλει καθοριστικά στην ανάπτυξη της οικονομίας, αλλά και στην προσέλκυση επενδύσεων.

Στο περιβάλλον αυτό, οι Φορολογικές και Οικονομικές Διευθύνσεις στη χώρα μας καλούνται να προχωρήσουν στον μετασχηματισμό τους για να αντιμετωπίσουν τις αυξημένες απαιτήσεις συμμόρφωσης και παροχής πληροφοριών και να λειτουργήσουν, παράλληλα, ως στρατηγικοί σύμβουλοι προς τη διοίκηση σε μία περίοδο συνεχών αναταράξεων.

Η πρώτη μεγάλη έρευνα της ΕΥ για τη φορολογία στην Ελλάδα, EY Tax Survey Ελλάδα 2025, καταγράφει τις απόψεις ενός αντιπροσωπευτικού δείγματος 124 στελεχών από επιχειρήσεις που δραστηριοποιούνται στη χώρα μας, με στόχο να σκιαγραφήσει το μεταβαλλόμενο φορολογικό περιβάλλον και τις προκλήσεις που αντιμετωπίζουν τα φορολογικά τμήματα.

Οι αυξημένες απαιτήσεις συμμόρφωσης λειτουργούν εις βάρος του συμβουλευτικού ρόλου των Φορολογικών και Οικονομικών Διευθύνσεων

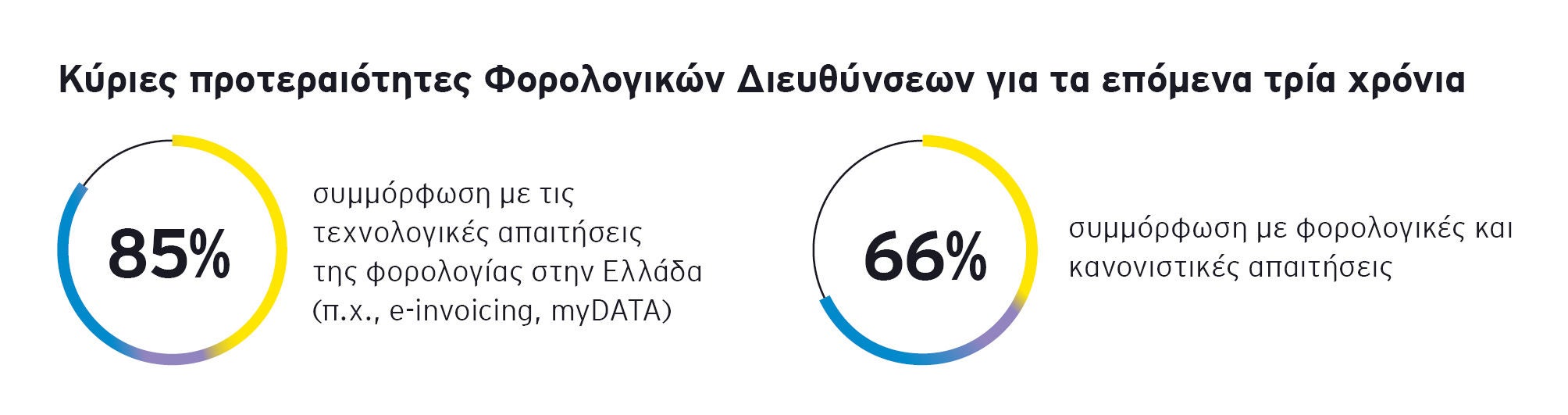

Τα ζητήματα συμμόρφωσης αναδεικνύονται σε βασική προτεραιότητα των Φορολογικών Διευθύνσεων στη χώρα μας για την επόμενη τριετία. Συγκεκριμένα, ένας στους δύο ερωτώμενους (51%) αξιολογεί ως κορυφαία προτεραιότητα τη συμμόρφωση με τις τεχνολογικές απαιτήσεις της φορολογίας στην Ελλάδα, όπως η ηλεκτρονική τιμολόγηση (e-invoicing) και η ηλεκτρονική διαβίβαση τιμολογίων και παραστατικών διακίνησης στην πλατφόρμα myDATA. Το 85% των στελεχών περιλαμβάνουν το ζήτημα αυτό μεταξύ των πέντε βασικών τους προτεραιοτήτων, και 66% τη γενικότερη συμμόρφωση με φορολογικές και κανονιστικές απαιτήσεις, όπως το BEPS (Base Erosion and Profit Shifting).

Στο ίδιο πνεύμα, 88% των ερωτώμενων εκτιμούν ότι η προσυμπλήρωση των φορολογικών δηλώσεων με δεδομένα που διαβιβάζονται στην πλατφόρμα myDATA θα έχει τον μεγαλύτερο αντίκτυπο στο φορολογικό και οικονομικό τμήμα του οργανισμού τους. Και ενώ η συντριπτική πλειοψηφία των επιχειρήσεων (93%) δηλώνει έτοιμη να διαβιβάσει στην πλατφόρμα myDATA δεδομένα σχετικά με τα έσοδα, το επίπεδο ετοιμότητας είναι πολύ χαμηλότερο για τα έξοδα (53%), εγγραφές όπως η μισθοδοσία, οι αποσβέσεις, τα δεδουλευμένα και οι προβλέψεις (52%).

Η προτεραιοποίηση των υποχρεώσεων συμμόρφωσης φαίνεται να λειτουργεί εις βάρος του συμβουλευτικού ρόλου του φορολογικού και οικονομικού τμήματος προς τη διοίκηση της επιχείρησης. Είναι χαρακτηριστικό ότι 37% των στελεχών ανησυχούν ότι αδυνατούν να ανταποκριθούν στον συμβουλευτικό τους ρόλο προς την επιχείρηση, εξαιτίας της πολυπλοκότητας και του απρόβλεπτου παγκόσμιου φορολογικού τοπίου, αλλά και του ελληνικού φορολογικού περιβάλλοντος.

Ανάγκη για ενίσχυση των επενδύσεων σε τεχνολογία και ταλέντο

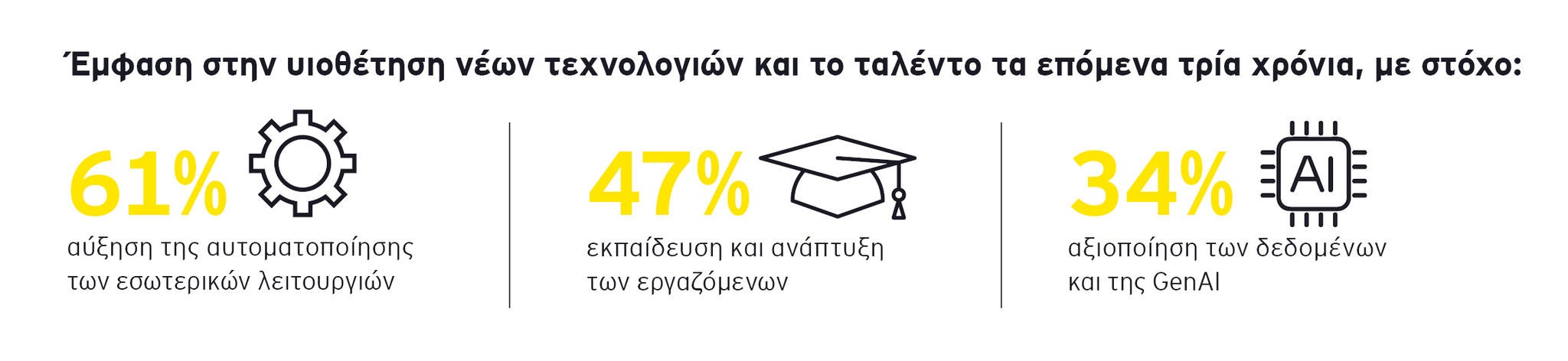

Για να ανταποκριθούν στις προκλήσεις αυτές, οι Φορολογικές Διευθύνσεις επενδύουν στην τεχνολογία και το ανθρώπινο δυναμικό τους. Οι ερωτώμενοι αντιλαμβάνονται ως προτεραιότητα την υιοθέτηση των νέων τεχνολογιών για τα επόμενα τρία χρόνια, με 61% των συνολικών απαντήσεων να αφορούν την αύξηση της αυτοματοποίησης των εσωτερικών λειτουργιών, 34% την αξιοποίηση των δεδομένων, της GenAI και της τεχνολογίας, και 47% την εκπαίδευση και ανάπτυξη των εργαζόμενων.

Ωστόσο, παρά την κρισιμότητα του ψηφιακού μετασχηματισμού για τα φορολογικά τμήματα, ο βαθμός συνεργασίας της Φορολογικής Διεύθυνσης με τη Διεύθυνση Πληροφορικής φαίνεται να μην είναι ο ζητούμενος. Το 40% των στελεχών δήλωσαν ότι ζητείται μεν η γνώμη τους, αλλά συνήθως είναι πολύ αργά για να επηρεάσουν τις αποφάσεις, ενώ 20% ανέφεραν ότι υπάρχει ελάχιστη ή μηδενική ενοποίηση των δύο διευθύνσεων.

Υψηλές προσδοκίες από την τεχνητή νοημοσύνη

Ειδικότερα για την τεχνητή νοημοσύνη και την ανάλυση δεδομένων, οκτώ στους δέκα συμμετέχοντες εκτιμούν ότι θα συμβάλουν σημαντικά (27%) ή σε κάποιον βαθμό (53%) στην αύξηση της αποτελεσματικότητας και της αποδοτικότητας του φορολογικού τμήματος, τα επόμενα τρία χρόνια, με τον μεγαλύτερο αντίκτυπο να εντοπίζεται στην ανάλυση δεδομένων (analytics) και την παραγωγή αναφορών (reporting).

Είναι, δε, ενδιαφέρον ότι μόνο ένας στους τρεις συμμετέχοντες (32%) αναμένει ότι η χρήση της τεχνητής νοημοσύνης και της ανάλυσης δεδομένων θα οδηγήσει σε μείωση του αριθμού των εργαζόμενων του φορολογικού τμήματος, πιθανότατα επειδή εκτιμούν ότι το προσωπικό που θα απελευθερωθεί από εργασίες ρουτίνας θα αξιοποιηθεί σε άλλες, με μεγαλύτερη προστιθέμενη αξία. Χαρακτηριστικό είναι ότι οι συμμετέχοντες θεωρούν πως 51% του χρόνου των εργαζόμενων δαπανάται σε επαναλαμβανόμενες εργασίες και μόλις 15% σε εξειδικευμένες φορολογικές διεργασίες, ενώ ιδανικά θα ήθελαν να δουν τις αναλογίες αυτές να αντιστρέφονται.

Αυξάνονται οι φορολογικοί κίνδυνοι

Δύο στους τρεις συμμετέχοντες (65%) διαπιστώνουν ότι έχει αυξηθεί ο κίνδυνος ή η αβεβαιότητα σχετικά με τη φορολογική νομοθεσία ή τους φορολογικούς κανόνες, γενικότερα, κατά τη διάρκεια των δύο τελευταίων χρόνων. Συγχρόνως, περισσότεροι από τους μισούς αντιμετώπισαν αιτήματα παροχής πληροφοριών πιο λεπτομερή από το παρελθόν (55%), αύξηση του αριθμού αιτημάτων παροχής πληροφοριών από τις φορολογικές αρχές (52%), αλλά και μεγαλύτερο αριθμό ή και ένταση φορολογικών ελέγχων ή διαφορών με τις φορολογικές αρχές (51%). Συγχρόνως, τα στελέχη εκτιμούν ότι τα φαινόμενα αυτά θα ενταθούν τα επόμενα δύο χρόνια.

Δύο στους τρεις συμμετέχοντες,

65%

65%

διαπιστώνουν ότι έχει αυξηθεί ο κίνδυνος ή η αβεβαιότητα σχετικά με τη φορολογική νομοθεσία ή τους φορολογικούς κανόνες κατά τη διάρκεια των δύο τελευταίων χρόνων.

Την ίδια ώρα, οι Φορολογικές Διευθύνσεις εμφανίζονται απροετοίμαστες για να διαχειριστούν τις υποχρεώσεις που δημιουργεί η φορολογική μεταρρύθμιση του BEPS. Ένα εντυπωσιακό 59% των συμμετεχόντων δήλωσαν ότι δεν έχουν κάνει μέχρι σήμερα καμία από τις πιθανές ενέργειες για να προετοιμαστούν.

Υπηρεσίες φορολογικού πιστοποιητικού

Ένα εξαιρετικά υψηλό ποσοστό των ερωτώμενων (84%) ανέφεραν ότι λαμβάνουν υπηρεσίες φορολογικού πιστοποιητικού, σύμφωνα με το άρθρο 65α του Κώδικα Φορολογικών Διαδικασιών (Ν.4174/2013). Ενδεικτικό των ωφελημάτων που προσφέρει η συγκεκριμένη υπηρεσία είναι το γεγονός ότι, η συντριπτική πλειοψηφία όσων έχουν λάβει φορολογικό πιστοποιητικό (85%) εμφανίζεται ικανοποιημένη με το συνολικό ποσό του φόρου που υπολογίστηκε κατά τον μεταγενέστερο έλεγχο, με το 48% να το χαρακτηρίζουν χαμηλό και 37% λογικό.

Από τους ερωτηθέντες,

84%

84%

ανέφεραν ότι οι οργανισμοί τους λαμβάνουν υπηρεσίες φορολογικού πιστοποιητικού, σύμφωνα με το άρθρο 65α του Κώδικα Φορολογικών Διαδικασιών (Ν.4174/2013).

Ενδοομιλικές συναλλαγές (transfer pricing)

Οι συμμετέχοντες εκτιμούν ότι, κατά τα επόμενα τρία χρόνια, η πολιτική του οργανισμού τους για τις ενδοομιλικές συναλλαγές θα επηρεαστεί, κυρίως, από την αυξημένη έμφαση κατά τον έλεγχο από τις φορολογικές αρχές (70% εκτιμούν ότι θα έχει σημαντική ή μέτρια επίπτωση), αλλά και τις αλλαγές στην εθνική και τη διεθνή φορολογική πολιτική (56%) και τη σταθερότητα του φορολογικού συντελεστή (55%).

Ως μεγαλύτερες προκλήσεις για τη διαχείριση των ενδοομιλικών συναλλαγών, αναδεικνύονται η αναποτελεσματική χρήση της τεχνολογίας (38%), η ελλιπής τυποποίηση των διαδικασιών της επιχείρησης (33%), και η έλλειψη σαφών ρόλων και αρμοδιοτήτων (32%). Ωστόσο, ένα εντυπωσιακό 28% ανέφερε ότι δεν αντιμετωπίζει σχετικές προκλήσεις.

Για τα επόμενα τρία χρόνια,

70%

70%

εκτιμούν ότι η αυξημένη έμφαση στον έλεγχο από τις φορολογικές αρχές θα επηρεάσει την πολιτική του οργανισμού για τις ενδοομιλικές συναλλαγές.

Οι προτάσεις της ΕΥ

Με δεδομένη την έντονη πίεση που ασκεί στις Φορολογικές και Οικονομικές Διευθύνσεις η παγκόσμια φορολογική μεταρρύθμιση και οι αυξημένες απαιτήσεις συμμόρφωσης στην Ελλάδα, η ΕΥ καταθέτει μία σειρά προτάσεων που εστιάζουν στους εξής άξονες:

- Δημιουργία ενός αποτελεσματικού Πλαισίου Ελέγχου Φορολογίας

- Αξιοποίηση της GenAI

- Επένδυση στο ανθρώπινο δυναμικό

- Έμφαση στις ενδοομιλικές συναλλαγές

- Outsourcing και co-sourcing υπηρεσιών

- Φορολογικό πιστοποιητικό

Περίληψη

Οι πρόσφατες εξελίξεις στη φορολογία, τόσο σε παγκόσμιο όσο και σε εθνικό επίπεδο, διαμορφώνουν ένα νέο φορολογικό τοπίο στην Ελλάδα, καλώντας τις Φορολογικές και Οικονομικές Διευθύνσεις να προσαρμοστούν στις προκλήσεις και ανταποκριθούν στους εντεινόμενους φορολογικούς κινδύνους, σε συνδυασμό με τον κρίσιμο συμβουλευτικό τους ρόλο προς τη διοίκηση των οργανισμών τους.