Ο όρος EY αναφέρεται στον παγκόσμιο οργανισμό, και μπορεί να αναφέρεται σε μία ή περισσότερες, από τις εταιρείες μέλη της Ernst & Young Global Limited, καθεμία από τις οποίες αποτελεί ξεχωριστή νομική οντότητα. Η Ernst & Young Global Limited, μια βρετανική εταιρεία περιορισμένης ευθύνης δια εγγυήσεως, δεν παρέχει υπηρεσίες σε πελάτες.

Πρόσφατες αναζητήσεις

Κατεβάστε το PDF

Σημαντικές εξελίξεις στο ψηφιακό φορολογικό περιβάλλον στην Ελλάδα έλαβαν χώρα το τελευταίο διάστημα. Λαμβάνοντας υπόψη τις πρόσφατες αποφάσεις που εκδόθηκαν, οι σημαντικότερες εξελίξεις είναι οι ακόλουθες:

1.Ψηφιακά παραστατικά διακίνησης

- Με τις αποφάσεις Α.1046/2025 και Α.1052/2025, τροποποιήθηκε η απόφαση Α.1122/2024, σχετικά με την έκταση εφαρμογής, τις εξαιρέσεις, τον χρόνο διαβίβασης, καθώς και την έναρξη εφαρμογής της ψηφιακής έκδοσης παραστατικών διακίνησης αγαθών.

- Με την απόφαση Α.1047/2025, τροποποιήθηκε η απόφαση Α.1123/2024, σχετικά με το περιεχόμενο και τον μορφότυπο των ψηφιακών παραστατικών διακίνησης, τη διαδικασία, τον τρόπο και τα κανάλια διαβίβασης αυτών στην ψηφιακή πλατφόρμα myDATA. Επιπλέον, προστέθηκε η Επιχειρησιακή Ανάλυση Ψηφιακής Παρακολούθησης Διακίνησης Αποθεμάτων στο Παράρτημα ΙΙ της Α.1123/2024.

2.Προσυμπλήρωση εντύπου Ε3

- Εκδόθηκε η απόφαση Α.1045/2025, με την οποία ορίζεται η έναρξη εφαρμογής και η διαδικασία για την συμπλήρωση και υποβολή της Κατάστασης Οικονομικών Στοιχείων από Επιχειρηματική Δραστηριότητα (Έντυπο Ε3) και τον προσδιορισμό του αποτελέσματος από επιχειρηματική δραστηριότητα, βάσει της διαβίβασης δεδομένων στην ψηφιακή πλατφόρμα myDATA.

3.Υποχρεωτική ηλεκτρονική τιμολόγηση

- Εκδόθηκε η υπ’ αριθμ. 2025/502 απόφαση του Ευρωπαϊκού Συμβουλίου, με την οποία επιτρέπεται στην Ελλάδα να εφαρμόσει την υποχρεωτική ηλεκτρονική τιμολόγηση στις συναλλαγές μεταξύ υποκείμενων στο ΦΠΑ εγκατεστημένων στη χώρα μας από την 1η Ιουλίου 2025 έως την 31η Δεκεμβρίου του 2027.

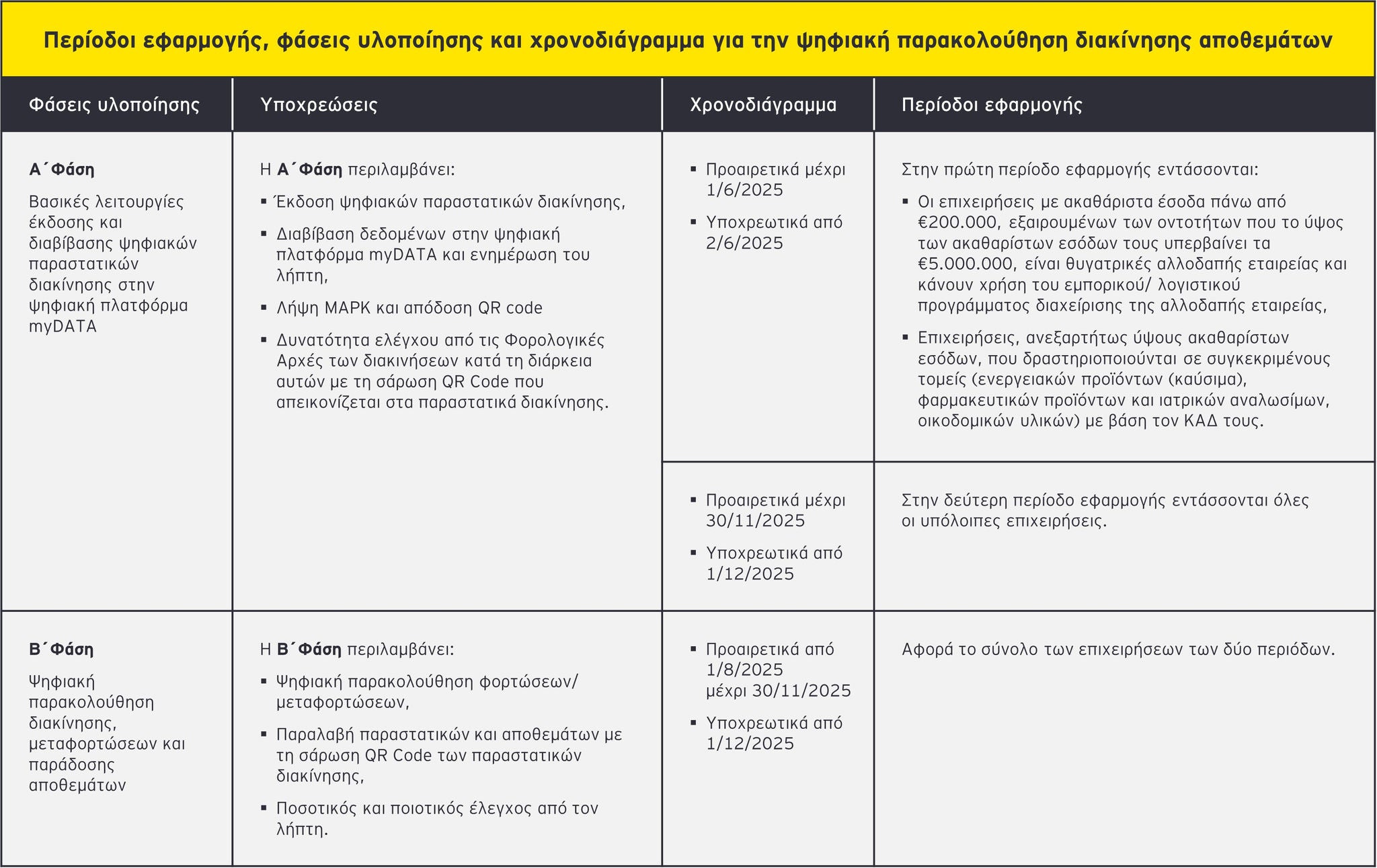

1. Ψηφιακά παραστατικά διακίνησης

Α. Νέες ρυθμίσεις σχετικά με την έκταση εφαρμογής, τις εξαιρέσεις, τον χρόνο διαβίβασης, καθώς και την έναρξη εφαρμογής της ψηφιακής έκδοσης παραστατικών διακίνησης αγαθών

Α.1. Καθορισμός της έκτασης εφαρμογής

Προσδιορίστηκαν εκ νέου οι υπόχρεες οντότητες της πρώτης περιόδου εφαρμογής ως εξής:

- Δεν εντάσσονται στην πρώτη περίοδο εφαρμογής οι οντότητες των οποίων το ύψος των ακαθαρίστων εσόδων υπερβαίνει τα €5.000.000, είναι θυγατρικές αλλοδαπής εταιρείας και κάνουν χρήση του εμπορικού/ λογιστικού προγράμματος διαχείρισης της αλλοδαπής εταιρείας. Επίσης, δεν εντάσσονται οι επιχειρήσεις παραγωγής, τυποποίησης και εμπορίας ελαιόκαρπου και ελαιόλαδου, εκτός εάν έχουν ακαθάριστα έσοδα πάνω από €200.000.

- Τροποποιήθηκαν οι Κωδικοί Αριθμοί Δραστηριότητας (ΚΑΔ) των επιχειρήσεων που εντάσσονται στην πρώτη περίοδο εφαρμογής, ανεξαρτήτως ύψους ακαθαρίστων εσόδων, και δραστηριοποιούνται σε συγκεκριμένους τομείς (ενεργειακών προϊόντων (καύσιμα), φαρμακευτικών προϊόντων και ιατρικών αναλωσίμων, οικοδομικών υλικών και συναφών υλικών).

Α.2. Εξαιρέσεις από την έκδοση ψηφιακών παραστατικών διακίνησης

Στις εξαιρέσεις από την έκδοση ψηφιακών παραστατικών διακίνησης προστέθηκαν οι εξής περιπτώσεις διακινήσεων:

- Μεταφορά επαγγελματικής εγκατάστασης της οντότητας για όλα τα αποθέματα και όχι μόνο για τη διακίνηση παγίων και λοιπού κινητού εξοπλισμού,

- Μεταφορά παγίων (υπό την προϋπόθεση ότι δεν διακινούνται με σκοπό την πώλησή τους) και ανταλλακτικών παγίων μεταξύ των εγκαταστάσεων της οντότητας, εφόσον δεν αποτελούν γι' αυτήν αντικείμενο εμπορίας και προορίζονται αποκλειστικά για την αποκατάσταση βλαβών στις εγκαταστάσεις της,

- Μεταφορά αποθεμάτων εντός της ίδιας εγκατάστασης της οντότητας ή μεταξύ επαγγελματικών εγκαταστάσεων αυτής, οι οποίες απέχουν έως και 10 χιλιόμετρα μεταξύ τους,

- Μεταφορά (α) αυτούσιων λατομικών προϊόντων (άμμου, σκύρου κ.λπ.) από κατασκευαστικές οντότητες, τα οποία παράγονται από τις ίδιες οντότητες για τα έργα που εκτελούνται από αυτές, (β) μεταλλεύματος, από εργοτάξιο σε εργοτάξιο και από εργοτάξιο σε χώρους αποθήκευσης, επεξεργασίας και εκφόρτωσης, κατά περίπτωση, που ενεργούνται από μεταλλευτικές οντότητες και (γ) πέτρας, χαλικιού, αργιλοπετρώματος και αργιλοχώματος, από οντότητες παραγωγής αδρανών υλικών, ασβέστη και τσιμέντου, από τους χώρους περισυλλογής ή εξόρυξης στους χώρους επεξεργασίας,

- Διανομή πανεπιστημιακών συγγραμμάτων στους φοιτητές που παρακολουθείται ηλεκτρονικά από το πληροφοριακό σύστημα «Εύδοξος»,

- Συναλλαγές λιανικής εφόσον συνοδεύονται από παραστατικό αξίας, με εξαίρεση τις διακινήσεις μέσω οντότητας παροχής ταχυδρομικών υπηρεσιών και ταχυμεταφορών καθώς και τις διακινήσεις ενεργειακών προϊόντων (καυσίμων), σύμφωνα με τα οριζόμενα στις διατάξεις της υπό στοιχεία Α.1060/2021 απόφασης του Υφυπουργού Οικονομικών και Διοικητή της ΑΑΔΕ,

- Εφημερίδων και περιοδικών προς τις εταιρείες παροχής ταχυδρομικών υπηρεσιών ή απευθείας προς τους συνδρομητές από τις επιχειρήσεις έκδοσης ή διακίνησης των ειδών αυτών.

Σύμφωνα με την Α.1122/2024, οι ανωτέρω εξαιρέσεις ισχύουν από 1/12/2025.

Α.3. Χρόνος διαβίβασης δεδομένων ψηφιακών παραστατικών διακίνησης για τους Λήπτες αποθεμάτων

Ως προς τον χρόνο διαβίβασης δεδομένων ψηφιακών παραστατικών διακίνησης για τους Λήπτες αποθεμάτων επήλθαν οι εξής τροποποιήσεις:

- Στις περιπτώσεις που διαπιστώνονται αποκλίσεις (πλεονάσματα – ελλείμματα), ο Λήπτης αποθεμάτων διαβιβάζει στην ψηφιακή πλατφόρμα myDATA Τύπους Παραστατικών διακίνησης άνευ αξίας (δελτία ποσοτικής παραλαβής) εντός 5 ημερών από την ημερομηνία παραλαβής τους.

- Στις περιπτώσεις παραλαβής αποθεμάτων από την αλλοδαπή (ενδοκοινοτικές αποκτήσεις - αποκτήσεις τρίτων χωρών), ο Λήπτης αποθεμάτων διαβιβάζει στην ψηφιακή πλατφόρμα myDATA Τύπους Παραστατικών διακίνησης άνευ αξίας (δελτία ποσοτικής παραλαβής), εντός 5 ημερών από την ημερομηνία παραλαβής τους.

Β. Βασικές τροποποιήσεις της Α.1123/2024 σχετικά με το περιεχόμενο και τον μορφότυπο των ψηφιακών παραστατικών διακίνησης, τη διαδικασία και τον τρόπο διαβίβασης αυτών στην ψηφιακή πλατφόρμα myDATA

- Επικαιροποιήθηκαν τα πεδία του μορφότυπου των ψηφιακών παραστατικών διακίνησης αποθεμάτων.

- Στις συναλλαγές λιανικής με υποχρέωση ψηφιακής παρακολούθησης διακίνησης αποθεμάτων, η Απόδειξη Λιανικής δύναται να εκδίδεται διακριτά από το ψηφιακό παραστατικό διακίνησης, στις περιπτώσεις έκδοσης αυτής με τη χρήση Φορολογικού Ηλεκτρονικού Μηχανισμού (ΦΗΜ).

- Στην περίπτωση που επιμέρους σκοποί διακίνησης διαφοροποιούνται από τον βασικό σκοπό, εκδίδεται ψηφιακό παραστατικό διακίνησης, στο οποίο δύναται να συμπεριλαμβάνονται και λοιποί σκοποί διακίνησης με απεικόνιση αυτών διακριτά ανά γραμμή σύνοψης.

- Τα παραστατικά διακίνησης, τα οποία διαβιβάζονται με σχετικό Τύπο Παραστατικού άνευ αξίας, δύναται να ακυρώνονται πριν την εκκίνηση της διακίνησης με προαιρετική συσχέτιση με το τυχόν νέο παραστατικό διακίνησης.

- Η Επιχειρησιακή Ανάλυση Ψηφιακής Παρακολούθησης Διακίνησης Αποθεμάτων προστέθηκε ως Παράρτημα ΙΙ της Α.1123/2024.

Γ. Βασικά σημεία της επιχειρησιακής ανάλυσης της διαδικασίας της ψηφιακής παρακολούθησης διακίνησης αποθεμάτων

- Στην περίπτωση που το παραστατικό διακίνησης και τα αποθέματα που απεικονίζονται σε αυτό δεν παραληφθούν για οποιονδήποτε λόγο από τον Λήπτη, ο Μεταφορέας δηλώνει τη μη παραλαβή αυτών μέσω της επιλογής «μη παραλαβή» και της διαβίβασης των σχετικών δεδομένων, ενώ η διακίνηση ολοκληρώνεται με την επιστροφή τους στην εγκατάσταση που εκκίνησε η διακίνηση.

- Ο Παραλήπτης έχει τη δυνατότητα απόρριψης του Δελτίου Αποστολής που διαβιβάζει ο Αποστολέας είτε ο Αποστολέας Τρίτος είτε ο Μεταφορέας.

- Στην περίπτωση που η μονάδα μέτρησης δεν περιλαμβάνεται στις διαθέσιμες τιμές όπως αναφέρονται στην Α.1123/2024, οι επιχειρήσεις επιλέγουν το πεδίο «Τεμάχια».

- Στα παραστατικά διακίνησης, η ποσότητα απεικονίζεται ανά μονάδα μέτρησης. Εφόσον στα αξιακά παραστατικά διακίνησης, ήτοι στο Τιμολόγιο Πώλησης ή την Απόδειξη Λιανικής Συναλλαγής με ένδειξη διακίνησης αποθεμάτων περιλαμβάνονται και συναλλαγές είτε παροχής υπηρεσιών είτε εξόδων πωλήσεων, αναγράφεται για αυτά μονάδα μέτρησης (τεμάχιο/λοιπά) και ποσότητα που λαμβάνει την τιμή «1».

- Εφόσον δεν χρησιμοποιείται μεταφορικό μέσο για τα αποθέματα που διακινούνται στο πεδίο «Αριθμός κυκλοφορίας» επιλέγεται η ένδειξη «Διακίνηση Άνευ Μεταφορικού Μέσου» ενώ εάν το μεταφορικό μέσο που χρησιμοποιείται είναι Ι.Χ., αναγράφεται ο αριθμός κυκλοφορίας του.

- Απόδειξη λιανικής πώλησης με ένδειξη διακίνησης εκδίδεται υποχρεωτικά μόνο σε συναλλαγές λιανικής κατά τις οποίες τα αποθέματα παραδίδονται στον τελικό καταναλωτή σε τόπο επιλογής του μέσω οντότητας παροχής ταχυδρομικών υπηρεσιών και ταχυμεταφορών καθώς και στις διακινήσεις ενεργειακών προϊόντων (καυσίμων), σύμφωνα με τα οριζόμενα στις διατάξεις της υπό στοιχεία Α.1060/2021 απόφασης του Υφυπουργού Οικονομικών και Διοικητή της ΑΑΔΕ. Ειδικότερα, στις ως άνω συναλλαγές λιανικής, η απόδειξη λιανικής δύναται να εκδίδεται διακριτά από το ψηφιακό παραστατικό διακίνησης, στις περιπτώσεις έκδοσης αυτής με τη χρήση ΦΗΜ. Στην περίπτωση των ταχυδρομικών υπηρεσιών ή ταχυμεταφορών επικολλάται ή εμφαίνεται επί του δέματος QR code, το οποίο με σάρωσή του, εμφανίζει τα δεδομένα της απόδειξης λιανικής πώλησης με ένδειξη διακίνησης,

- Στην περίπτωση διακοπής του συστήματος διανομής ηλεκτρικής ενέργειας, η οντότητα δύναται να εκδίδει παραστατικά διακίνησης με χειρόγραφο τρόπο.

- Επιχείρηση, η οποία έχει επιλεγεί εκ παραδρομής, από Εκδότη παραστατικού διακίνησης ως Λήπτης, δύναται, μετά την έκδοση και διαβίβαση του σχετικού παραστατικού στην ψηφιακή πλατφόρμα myDATA και πριν την ολοκλήρωση της διακίνησης από την πλευρά του Λήπτη, να αντλήσει τον σχετικό Τύπο Παραστατικού και να επιλέξει απόρριψη.

- Η ενεργοποίηση των ψηφιακών παραστατικών διακίνησης παρατείνεται. Η πρώτη φάση υλοποίησης της ψηφιακής παρακολούθησης των αποθεμάτων θα είναι υποχρεωτική από την 2η Ιουνίου 2025 και η δεύτερη φάση από την 1η Δεκεμβρίου 2025 και εφεξής.

- Προσδιορίστηκαν εκ νέου οι υπόχρεες οντότητες της πρώτης περιόδου εφαρμογής και προστέθηκαν ορισμένες περιπτώσεις διακινήσεων για τις οποίες προβλέπεται εξαίρεση από την έκδοση ψηφιακού παραστατικού διακίνησης.

- Από την πρώτη περίοδο εφαρμογής εξαιρούνται οι οντότητες των οποίων το ύψος των ακαθαρίστων εσόδων υπερβαίνει τα €5.000.000, είναι θυγατρικές αλλοδαπής εταιρείας και κάνουν χρήση του εμπορικού/ λογιστικού προγράμματος διαχείρισης της αλλοδαπής εταιρείας.

- Τροποποιήθηκε η προθεσμία διαβίβασης των δελτίων ποσοτικής παραλαβής για τον Λήπτη αποθεμάτων από την αλλοδαπή καθώς και για τις περιπτώσεις όπου διαπιστώνονται αποκλίσεις (πλεονάσματα – ελλείμματα).

- Ορίστηκε η διαδικασία και ο χρόνος ακύρωσης των ψηφιακών παραστατικών διακίνησης.

- Εκδόθηκε η επιχειρησιακή ανάλυση της ψηφιακής παρακολούθησης διακίνησης αποθεμάτων και αναρτήθηκε στο διαδικτυακό τόπο της ΑΑΔΕ.

2. Προσυμπλήρωση εντύπου Ε3

Τα βασικά σημεία της Απόφασης Α.1045/2025 με την οποία καθορίστηκε η έναρξη εφαρμογής και η διαδικασία σχετικά με την προσυμπλήρωση του εντύπου Ε3 σύμφωνα με τα δεδομένα που διαβιβάζονται στην πλατφόρμα myDATA, είναι τα ακόλουθα:

- Ως «κανόνας εσόδων» ορίζεται ο κανόνας που επιτρέπει, ανά φορολογικό έτος, την υποβολή του Εντύπου Ε3, εφόσον τα δεδομένα των αντίστοιχων κωδικών εσόδων δεν υπολείπονται των δεδομένων εσόδων που έχουν διαβιβαστεί στην πλατφόρμα myDATA.

- Ως «κανόνας εξόδων» ορίζεται ο κανόνας που επιτρέπει, ανά φορολογικό έτος, την υποβολή του Εντύπου Ε3, εφόσον:

- τα δεδομένα των κωδικών αποθεμάτων έναρξης και λήξης δεν αποκλίνουν των δεδομένων αποθεμάτων έναρξης και λήξης που έχουν διαβιβαστεί στην πλατφόρμα myDATA, και

- τα δεδομένα των αγορών και εξόδων δεν υπερβαίνουν των δεδομένων αγορών και εξόδων που έχουν διαβιβαστεί στην πλατφόρμα myDATA. - Για τον προσδιορισμό του φόρου εισοδήματος, δεν λαμβάνονται υπόψη ως δαπάνες προς έκπτωση, δεδομένα που αφορούν αποθέματα έναρξης και λήξης, αγορές και έξοδα, τα οποία δεν έχουν διαβιβαστεί στην πλατφόρμα myDATA.

- Ως «όριο ανεκτών αποκλίσεων» ορίζεται το μέγιστο ποσοστό απόκλισης ανά φορολογικό έτος επί του συνόλου εσόδων, αγορών και εξόδων του Εντύπου Ε3 που επιτρέπει την υποβολή του, με δεδομένα κωδικών εσόδων που υπολείπονται και δεδομένα κωδικών αγορών και εξόδων που υπερβαίνουν τις αξίες των δεδομένων που διαβιβάστηκαν στην πλατφόρμα myDATA.

- Τα όρια ανεκτών αποκλίσεων από τον περιορισμό των κανόνων εσόδων - εξόδων καθορίζονται σε 30% στην περίπτωση δεδομένων εσόδων, καθώς και σε 30% στην περίπτωση δεδομένων αγορών και εξόδων, ανά φορολογικό έτος σε σχέση με τα αντίστοιχα δεδομένα που έχουν διαβιβαστεί στην πλατφόρμα myDATA.

- Προβλέπεται η αυτόματη προσυμπλήρωση διαβιβασθέντων δεδομένων. Αναφορικά με τα έσοδα, έξοδα και τις αγορές παρέχεται η δυνατότητα για διορθώσεις ή μεταφορές ποσών μεταξύ των κωδικών του Ε3.

- Σε περιπτώσεις που οι υπόχρεες οντότητες δεν μπορούν να συσχετίσουν ορθά και με πληρότητα τα δεδομένα εσόδων, εξόδων και αγορών τους ανά φορολογικό έτος με αυτά που έχουν προσυμπληρωθεί στο Έντυπο Ε3 βάσει των δεδομένων που έχουν διαβιβαστεί στην πλατφόρμα myDATA, επιτρέπεται η χρήση ειδικών τύπων παραστατικών, «11.4 - Πιστωτικό Στοιχείο Λιανικής» στην περίπτωση εσόδων» και «14.30 - Παραστατικά Οντότητας ως Αναγράφονται από την ίδια (Δυναμικό)» στην περίπτωση αγορών και εξόδων και η υποβολή γίνεται με διακριτή αναφορά «Δυσχέρεια Συσχέτισης», είτε αναλυτικά είτε συγκεντρωτικά με υποχρέωση τεκμηρίωσης.

Η απόφαση Α.1045/2025 καταλαμβάνει τις δηλώσεις φορολογίας εισοδήματος φορολογικού έτους 2024 και εφεξής.

3. Υποχρεωτική ηλεκτρονική τιμολόγηση

Σε συνέχεια αιτήματος της Ελλάδας προς την Ευρωπαϊκή Επιτροπή για την εφαρμογή υποχρεωτικής ηλεκτρονικής τιμολόγησης, η Ευρωπαϊκή Επιτροπή δημοσίευσε την πρότασή της, η οποία έγινε αποδεκτή από το Συμβούλιο της Ευρωπαϊκής Ένωσης με την απόφαση 2025/502. Σύμφωνα με την εν λόγω απόφαση, επιτρέπεται στην Ελλάδα να εφαρμόσει την υποχρεωτική ηλεκτρονική τιμολόγηση από την 1η Ιουλίου 2025 έως την 31η Δεκεμβρίου του 2027 στις συναλλαγές μεταξύ υποκείμενων στο ΦΠΑ εγκατεστημένων στη χώρα μας.

- Για τον προσδιορισμό του φόρου εισοδήματος, δεν λαμβάνονται υπόψη ως δαπάνες προς έκπτωση από τα ακαθάριστα έσοδα για τον υπολογισμό του φορολογητέου αποτελέσματος, δεδομένα που αφορούν αποθέματα έναρξης και λήξης, αγορές και έξοδα, τα οποία δεν έχουν διαβιβαστεί στην πλατφόρμα myDATA.

- Επιτρέπεται στην Ελλάδα να εφαρμόσει την υποχρεωτική ηλεκτρονική τιμολόγηση από την 1η Ιουλίου 2025 έως την 31η Δεκεμβρίου 2027 για τις συναλλαγές μεταξύ υποκείμενων στο ΦΠΑ εγκατεστημένων στη χώρα μας.