EY se refiere a la organización global, y puede referirse a una o más, de las firmas miembro de Ernst & Young Global Limited, cada una de las cuales es una entidad legal independiente. Ernst & Young Global Limited, una compañía británica limitada por garantía, no brinda servicios a los clientes.

Búsquedas recientes

Una evaluación sobre Fintechs en el Reino Unido y a nivel Global

Con el auge de la economía digital y el desarrollo de los teléfonos inteligentes de los últimos años, el sector financiero ha venido siendo impactado de manera continua por un sinnúmero de desafíos y oportunidades para crear valor. Países como el Reino Unido, Estados Unidos, China, Singapur, Alemania y Australia han venido liderando el desarrollo de esta nueva industria en los últimos años, por lo que las instituciones financieras y empresas de otras regiones del globo inevitablemente deben conocer sus estrategias, implementaciones y experiencias para poder mantenerse competitivas.

El análisis de este nuevo y particular ecosistema de emprendimiento de la industria FinTech puede ser abordado desde cuatro perspectivas: La creación y desarrollo de la demanda - tanto de sectores corporativos, de consumo como de la misma industria financiera, el desarrollo del talento que haga posible contar con centros de conocimiento y capacidades para innovar en servicios y productos FinTech, la gestión novedosa del capital necesario para acompañar las start-ups desde la etapa inicial hasta la madurez y sostenibilidad, y el desarrollo de un marco de política gubernamental, regulatoria y fiscal que propicie su desarrollo con reglas de juego promotoras.

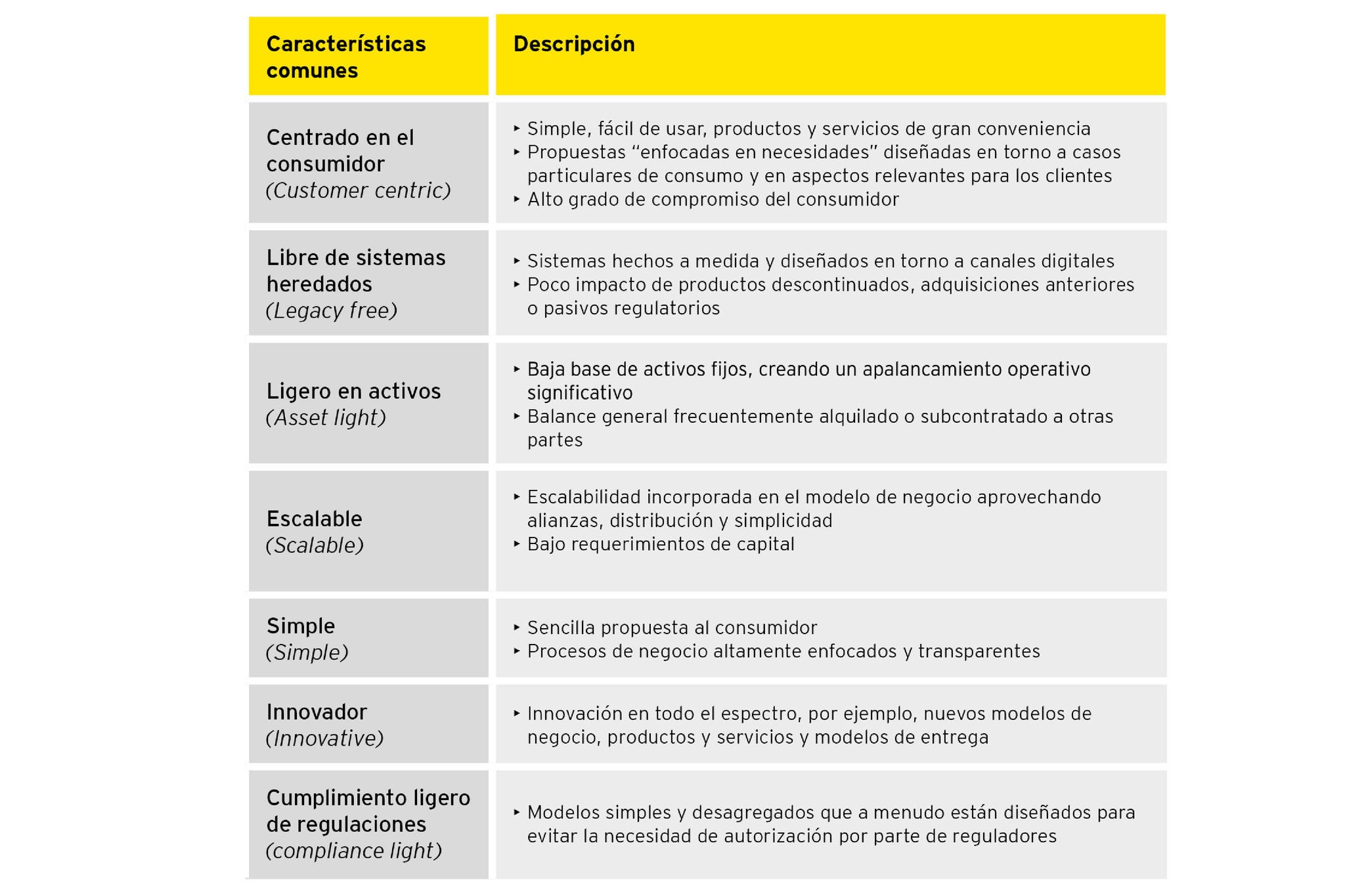

Las FinTech son organizaciones de alto crecimiento que combinan modelos de negocio innovadores y tecnología para permitir, mejorar e irrumpir en la industria financiera.

Dentro de este marco, uno de los actores principales para el desarrollo de esta industria es - sin lugar a dudas – el emprendedor tecnológico, sea o no de la industria financiera, quien identifica, evalúa y desarrolla productos y hace que las cosas ocurran. Desarrollar una industria que puede facilitar sustantivamente tanto el comercio como la industria de servicios requiere que brindemos a los emprendedores nuestro mayor apoyo. La eventual reticencia de los grandes bancos y empresas de seguros, sea por falta de capacidad de organización, insuficiente coordinación con socios de mucha menor envergadura o el simple hábito de actuar dentro de la zona de confort, puede no sólo poner en riesgo la bancarización y el crecimiento de largo plazo sino específicamente reducir sus capacidades de crear valor “en la última milla” del negocio.

Por lo anterior, no dudamos que crear disrupción mediante servicios completamente nuevos tales como pagos y cambios de moneda digital, integración electrónica con agencias o el manejo remoto de patrimonios y seguros, ofrece mayor valor a menor costo a personas cada vez más activas y competentes digitalmente. Para ello, las instituciones financieras deben ser excelentes en la gestión de su portafolio de nuevos modelos de negocio, soportados por una organización y plataforma tecnológica que permita el gobierno de datos, la apertura de la arquitectura con interfaces a terceros y la aplicación de metodologías ágiles para la integración de sus operaciones.

Un ecosistema FinTech de clase mundial

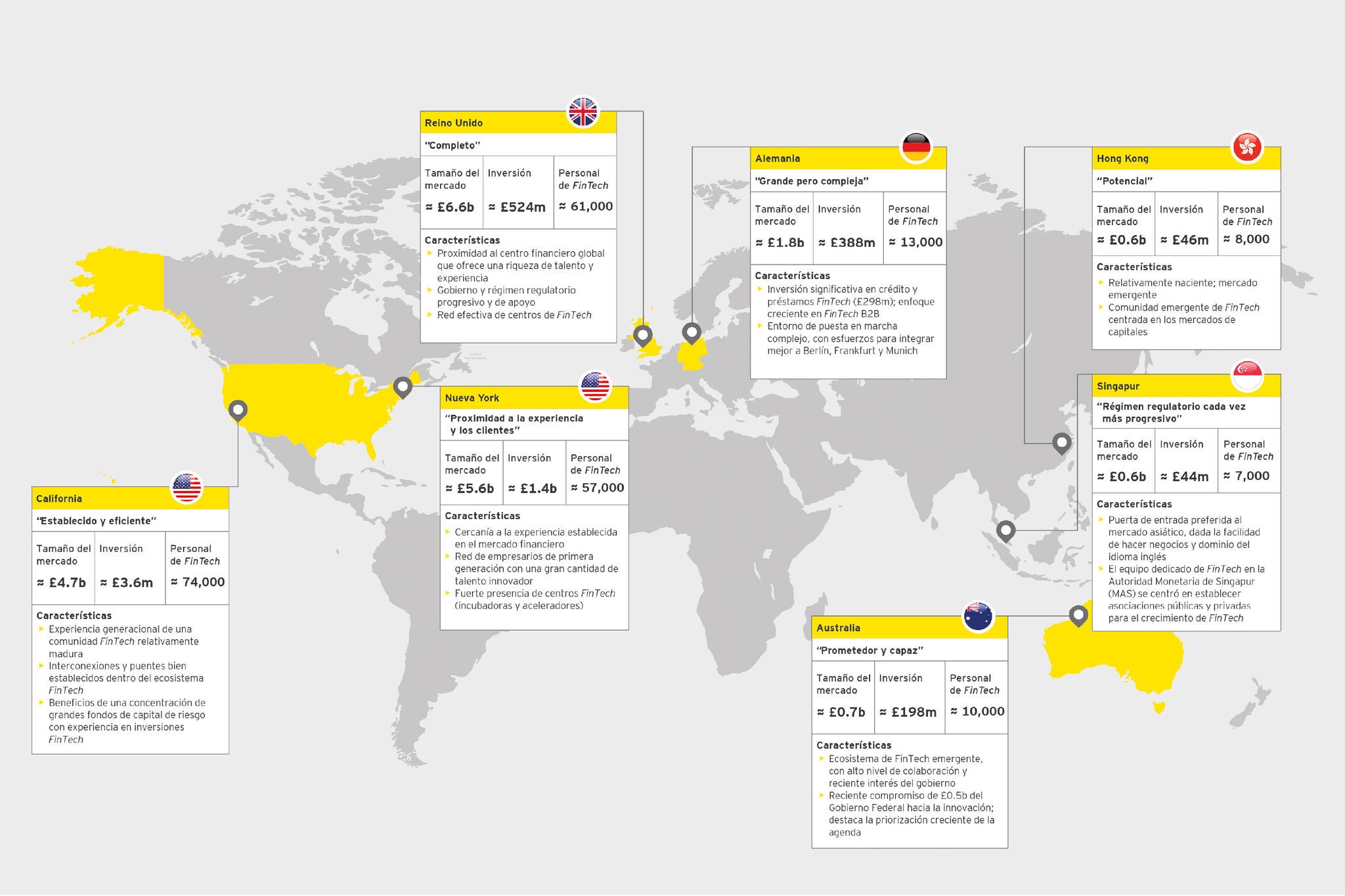

En este informe se comparan los ecosistemas FinTech de siete regiones: el Reino Unido, California, Nueva York, Alemania, Singapur, Hong Kong y Australia. Estas regiones en el alcance fueron seleccionadas por HM Treasury sobre la base de la reputación y tamaño de sus sectores FinTech. California y Nueva York se consideran separadamente pues sus ecosistemas operan con relativa independencia (a pesar de ser parte de un gran mercado a nivel país), y el interés era entender las mejores prácticas a nivel local. Además de estas regiones, China continental e Israel se consideraron sobre la base del reciente crecimiento de sus respectivos sectores FinTech, pero no han sido formalmente evaluados en este informe.

Desde el año 2008, el Reino Unido ha crecido para ser la capital global en la industria FinTech. Se estima que el sector FinTech del Reino Unido representó £ 6.6b en ingresos en 2015 y atrajo £ 524M en inversión. Con aproximadamente 61,000 empleos en el sector (aproximadamente 5% del total de la fuerza laboral del sector de servicios financieros), más personas trabajan en FinTech en el Reino Unido que en el sector FinTech de Nueva York, o en la fuerza laboral combinada de FinTech en Singapur, Hong Kong y Australia. El Reino Unido siempre se ha caracterizado por contar con una gran industria de servicios financieros. Sin embargo, gran parte del éxito reciente del sector británico FinTech debe atribuirse a un ecosistema bien constituido y que viene funcionando bien.

Nuestro punto de vista es que un ecosistema FinTech que funcione bien se basa en cuatro atributos principales:

- Talento: la disponibilidad de personal técnico, de profesionales del sector financiero y de emprendedores

- Capital: la disponibilidad de recursos financieros para startups (emprendimientos) y scale ups (aceleradores de crecimiento)

- Política: política gubernamental a través de la regulación, iniciativas fiscales y de crecimiento del sector

- Demanda: la demanda de los clientes finales, sean consumidores, empresas e instituciones financieras

Resumen comparativo de las regiones dentro del alcance

La presente Guía EY sobre FinTech será de mucha utilidad para permitirles a ejecutivos, emprendedores, reguladores y gerentes hablar y entender Fintech, a partir de un cambio fundamental de la confianza, actitud y compromiso de colaboración necesarios para desarrollar con mucha sinergia este nuevo sector.

Guía EY sobre Fintech

Resumen

Una evaluación sobre Fintechs en el Reino Unido y a nivel Global.