Ο όρος EY αναφέρεται στον παγκόσμιο οργανισμό, και μπορεί να αναφέρεται σε μία ή περισσότερες, από τις εταιρείες μέλη της Ernst & Young Global Limited, καθεμία από τις οποίες αποτελεί ξεχωριστή νομική οντότητα. Η Ernst & Young Global Limited, μια βρετανική εταιρεία περιορισμένης ευθύνης δια εγγυήσεως, δεν παρέχει υπηρεσίες σε πελάτες.

Πρόσφατες αναζητήσεις

Κατεβάστε το PDF

Με την κοινή απόφαση Α.1128/2025 του Υφυπουργού Εθνικής Οικονομίας και Οικονομικών και του Διοικητή της Ανεξάρτητης Αρχής Δημοσίων Εσόδων («ΑΑΔΕ») καθώς και με την απόφαση Α.1129/2025 του Διοικητή της ΑΑΔΕ, καθορίστηκαν το πλαίσιο εφαρμογής της υποχρεωτικής ηλεκτρονικής τιμολόγησης, η διαδικασία καθώς και ο χρόνος υποβολής των δηλώσεων χρήσης αυτής.

Υποχρεωτική εφαρμογή ηλεκτρονικής τιμολόγησης

- Με την Α.1128/2025, καθορίζεται μεταξύ άλλων η έκταση και ο τρόπος εφαρμογής της υποχρεωτικής ηλεκτρονικής τιμολόγησης, η οποία θα εφαρμοστεί σταδιακά για τις υπόχρεες οντότητες σε δύο περιόδους εφαρμογής.

Χρονοδιάγραμμα εφαρμογής υποχρεωτικής ηλεκτρονικής τιμολόγησης

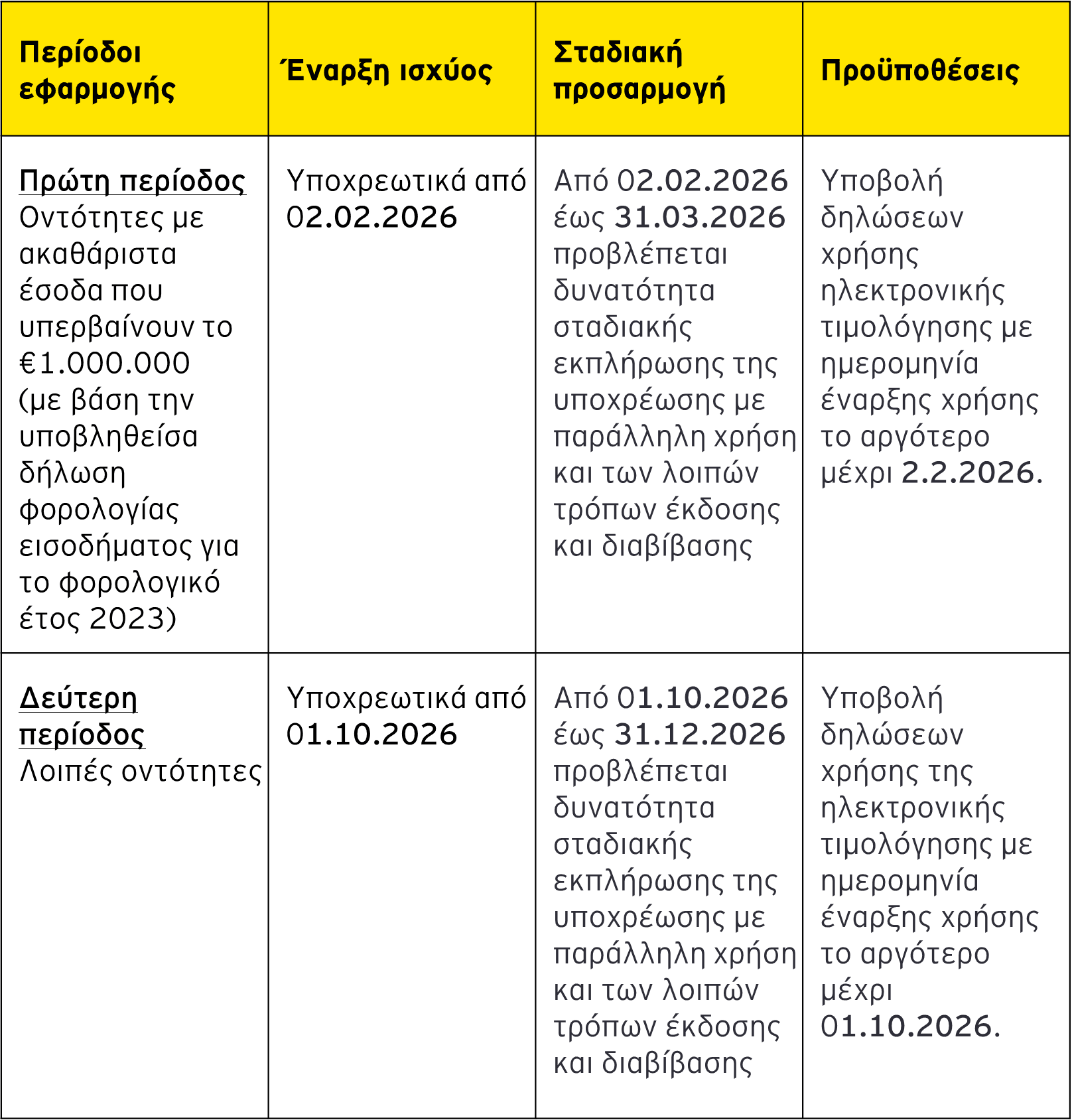

- Από 02.02.2026 και εφεξής, οι υπόχρεες οντότητες της πρώτης περιόδου, ήτοι οι οντότητες των οποίων το ύψος των ακαθαρίστων εσόδων υπερβαίνει το €1.000.000, υποχρεούνται να εκδίδουν αποκλειστικά ηλεκτρονικά τιμολόγια, ενώ για τις οντότητες που εντάσσονται στη δεύτερη περίοδο εφαρμογής, ήτοι λοιπές οντότητες, η υποχρέωση εκκινεί από 01.10.2026 και εφεξής.

Κίνητρα για την πρόωρη εφαρμογή της ηλεκτρονικής τιμολόγησης

- Για τις οντότητες οι οποίες έχουν επιλέξει ή θα επιλέξουν, υπό προϋποθέσεις, την ηλεκτρονική τιμολόγηση για την αποκλειστική έκδοση των παραστατικών τους, πριν από την υποχρεωτική εφαρμογή της, παρέχονται κίνητρα υπό προϋποθέσεις.

- Με την Α.1129/2025, ρυθμίζεται η διαδικασία, ο τρόπος και ο χρόνος υποβολής των δηλώσεων χρήσης ηλεκτρονικής τιμολόγησης, καθώς και θέματα συναφή με την εφαρμογή του άρθρου 71Θ «Κίνητρα σε οντότητες για την πρόωρη εφαρμογή της ηλεκτρονικής τιμολόγησης» του Ν.4172/2013.

1. Υποχρεωτική εφαρμογή ηλεκτρονικής τιμολόγησης

- Mε την Α.1128/2025, εξειδικεύεται η έκταση εφαρμογής, η έναρξη ισχύος, καθώς και κάθε άλλο αναγκαίο θέμα για την εφαρμογή της υποχρεωτικής ηλεκτρονικής τιμολόγησης.

- Σύμφωνα με το άρθρο 14 των Ελληνικών Λογιστικών Προτύπων, (Ν.4308/2014, «ΕΛΠ»), όπως τροποποιήθηκε από το Ν.5222/2025, καθίσταται υποχρεωτική η ηλεκτρονική τιμολόγηση για κάθε πώληση αγαθών και παροχή υπηρεσιών από οντότητα που υπόκειται στις ρυθμίσεις των ΕΛΠ:

- εντός της χώρας, προς οντότητες που υπόκεινται στις ρυθμίσεις των ΕΛΠ (συναλλαγές χονδρικής/ B2B),

- προς αλλοδαπή οντότητα, σε άλλη χώρα εκτός Ευρωπαϊκής Ένωσης, πλην συναλλαγών λιανικής (συναλλαγές χονδρικής με τρίτη χώρα πλην Ε.Ε./B2B), και

- για συναλλαγές που αφορούν στην εκτέλεση δημοσίων συμβάσεων, καθώς και στην τιμολόγηση λοιπών δαπανών φορέων Γενικής Κυβέρνησης με την επιφύλαξη ειδικότερων διατάξεων (Β2G).

- Η ανωτέρω υποχρέωση ισχύει και σε περίπτωση που η επιχείρηση:

- συναλλάσσεται ως αγοράστρια με πρόσωπα μη υπόχρεα στην έκδοση τιμολογίου, ή

- συναλλάσσεται με πρόσωπα που αρνούνται την έκδοση τιμολόγιου, ή

- εκδίδει εκκαθάριση.

- Για τις ανωτέρω συναλλαγές, το ηλεκτρονικό τιμολόγιο εκδίδεται αποκλειστικά:

- είτε μέσω χρήσης Υπηρεσιών Παρόχου για την Ηλεκτρονική Έκδοση Στοιχείων,

- είτε μέσω χρήσης της Εφαρμογής Έκδοσης και Διαβίβασης Παραστατικών που είναι προσβάσιμη στον διαδικτυακό τόπο της ΑΑΔΕ (timologio).

2. Χρονοδιάγραμμα εφαρμογής υποχρεωτικής ηλεκτρονικής τιμολόγησης

Σύμφωνα με την Α.1128/2025, καθορίζονται οι περίοδοι και το χρονοδιάγραμμα για την έναρξη εφαρμογής της υποχρεωτικής ηλεκτρονικής τιμολόγησης, ως εξής:

3. Κίνητρα για την πρόωρη εφαρμογή της ηλεκτρονικής τιμολόγησης

Σύμφωνα με το άρθρο 71Θ «Κίνητρα σε οντότητες για την πρόωρη εφαρμογή της ηλεκτρονικής τιμολόγησης» το οποίο προστέθηκε με το Ν.5222/2025 στον Κώδικα Φορολογίας Εισοδήματος (Ν.4172/2013, «ΚΦΕ»), ορίζονται τα κίνητρα για τις οντότητες που επιλέγουν την πρόωρη εφαρμογή της ηλεκτρονικής τιμολόγησης. Συγκεκριμένα:

- Στις οντότητες οι οποίες επιλέγουν την ηλεκτρονική τιμολόγηση για την αποκλειστική έκδοση των παραστατικών τους, πριν από την έναρξη υποχρεωτικής εφαρμογής της, παρέχονται τα εξής κίνητρα:

- η δαπάνη για την αρχική προμήθεια τεχνικού εξοπλισμού και λογισμικού που απαιτείται για την εφαρμογή της ηλεκτρονικής τιμολόγησης, αποσβένεται πλήρως στο έτος πραγματοποίησής της, προσαυξημένη κατά 100% και

- η δαπάνη για την παραγωγή, τη διαβίβαση και την ηλεκτρονική αρχειοθέτηση ηλεκτρονικών τιμολογίων για τους πρώτους 12 μήνες έκδοσης των παραστατικών πώλησης μέσω ηλεκτρονικής τιμολόγησης που αναγνωρίζεται προς έκπτωση από τα ακαθάριστα έσοδα από επιχειρηματική δραστηριότητα, προσαυξάνεται κατά ποσοστό 100% κατά το έτος πραγματοποίησής της.

- Το άρθρο 71Θ του ΚΦΕ δεν εφαρμόζεται για τις οντότητες που έκαναν χρήση των ευεργετημάτων του άρθρου 71ΣΤ «Κίνητρα για την εφαρμογή της ηλεκτρονικής τιμολόγησης».

- Τα παραπάνω ευεργετήματα δεν χορηγούνται ή αίρονται σε περίπτωση:

- ανάκλησης της δήλωσης για τη χρήση ηλεκτρονικής τιμολόγησης ή

- έκδοσης τιμολογίου άνευ χρήσης Υπηρεσιών Παρόχου για την Ηλεκτρονική Έκδοση Στοιχείων ή της Εφαρμογής Έκδοσης και Διαβίβασης Παραστατικών της ΑΑΔΕ, πριν από την έναρξη της υποχρεωτικής ισχύος της ηλεκτρονικής τιμολόγησης, παρά τη σχετική δήλωση.

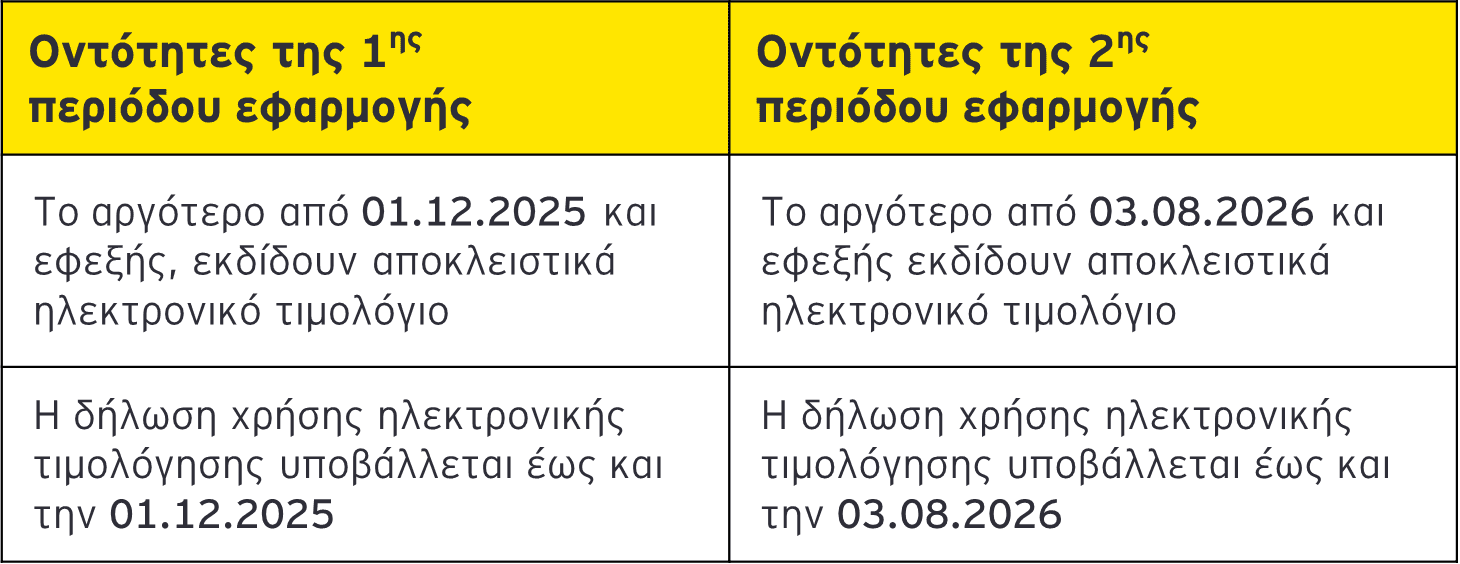

- Για την ορθή μετάβαση στο καθεστώς της ηλεκτρονικής τιμολόγησης και την εφαρμογή των κινήτρων που παρέχονται για δαπάνες που διενεργούνται από το φορολογικό έτος 2025 και επόμενα, οι υπόχρεες οντότητες οφείλουν να εκδίδουν αποκλειστικά ηλεκτρονικά τιμολόγια και να υποβάλουν εμπρόθεσμα τις σχετικές δηλώσεις χρήσης ηλεκτρονικής τιμολόγησης, σύμφωνα με τις εξής προθεσμίες:

- Τα ανωτέρω κίνητρα παρέχονται και σε υπόχρεες οντότητες, οι οποίες έχουν ήδη υποβάλει δήλωση για τη χρήση της ηλεκτρονικής τιμολόγησης μέσω Υπηρεσιών Παρόχου για την Ηλεκτρονική Έκδοση Στοιχείων και η έναρξη χρήσης αποκλειστικής ηλεκτρονικής τιμολόγησης για τις οριζόμενες πωλήσεις αγαθών και παροχές υπηρεσιών, έχει πραγματοποιηθεί σε χρόνο εντός του 2025 και προγενέστερο της 01.12.2025.