EY安永是指 Ernst & Young Global Limited 的全球組織,也可指其中一個或多個成員機構,各成員機構都是獨立的法人個體。Ernst & Young Global Limited 是英國一家擔保有限公司,並不向客戶提供服務。

近年來,各國企業永續相關報告逐漸納入氣候相關財務揭露建議(TCFD)為框架,使其氣候風險與機會的揭露涵蓋率及揭露品質皆逐年提升。

TCFD揭露與品質現況

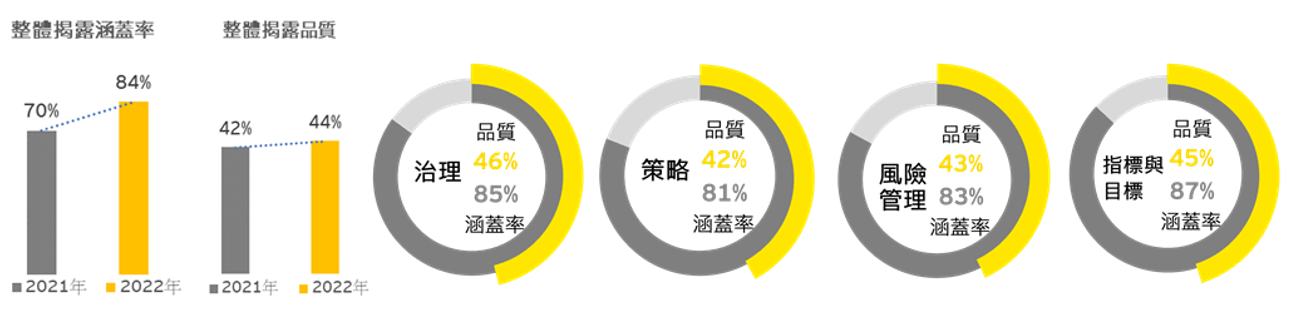

2022年安永發布全球氣候風險揭露晴雨表報告(2022 EY Global Climate Risk Disclosure Barometer)調查47個國家共1,500家企業在2021年TCFD揭露表現。調查發現,企業整體TCFD平均揭露涵蓋率從2021年的70%上升至84%,而平均揭露品質則從42%上升至44%,其反映了氣候風險揭露的政治與監管趨勢變化,及企業意識到未來深度脫碳化的趨勢。綜上所述,公司在揭露品質之成長趨勢相較於涵蓋率而言較為緩慢,雖企業於揭露氣候風險呈現成長趨勢,但對公司所需面對之轉型議題並未提供進一步說明。

全球TCFD調查結果觀點

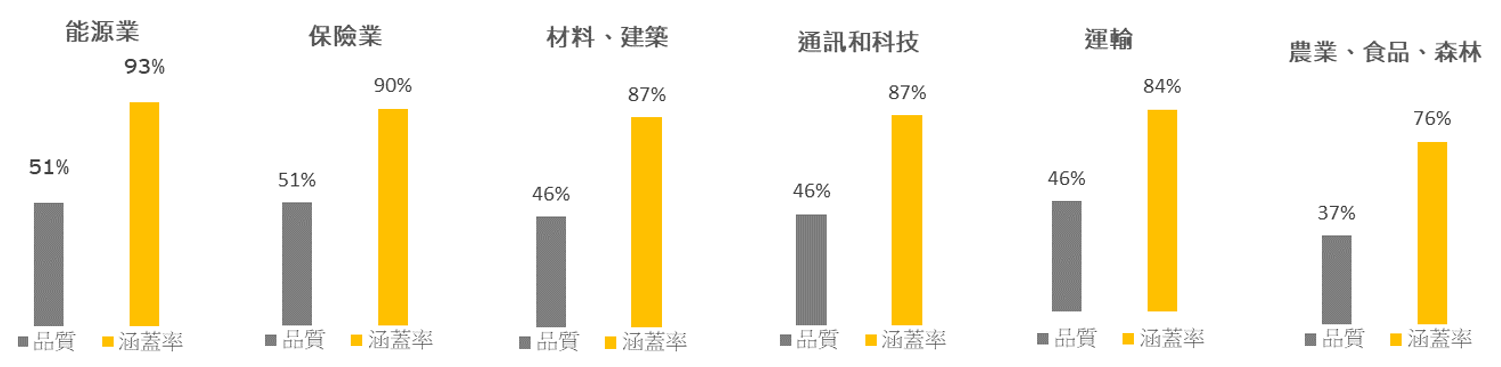

安永於2022年產業調查,揭露比例前五名分別為能源、保險、材料與建築、通訊和科技、運輸,其中能源產業涵蓋率達93%、品質51%領先其他行業,顯現出能源產業對氣候風險揭露與減排目標說明的努力。

評估企業TCFD品質的具體作為包括是否具有脫碳化策略與風險機會分析,據安永報告指出,具脫碳策略的企業比例為61%,其中農業、食品和林業部門的脫碳化策略揭露率最低,這可能反映其部門處理脫碳化進程中具有較高的複雜性。再者,執行氣候風險分析的企業為75%,代表仍有四分之一的公司可能認為氣候風險分析不具重要性,或難以理解提供給公司之氣候相關數據而未採取任何行動。

安永指出,目前企業主要面臨著公司財務團隊不具足夠的知識來理解氣候風險在財務報表中的定位,且因財務報表之內容與企業營運風險通常時間尺度較短,而氣候風險時間尺度相對較長,故企業也較難以整併。此外對財會部門而言,當氣候情境納入財務模型時,氣候情境的不確定性與可變性將帶來許多挑戰。

對於氣候風險的管理而言,企業的脫碳化策略推行至關重要,故安永對於企業報告之脫碳化策略建議包括以下三項:

- 應確定重要性的優先次序:無須關注每項標準與指標,而是應集中關於氣候變遷帶給企業之財務風險與機會。

- 以同行的資訊揭露為基準:企業可研究客戶、競爭對手和供應商的資訊揭露,以瞭解他們如何因應氣候變遷帶來的機遇和風險。

- 為實施ISSB 的新標準做準備:確保公司擁有適當的管理,以因應國際上更高水準的審查。

下載《安永永續新知10月號》

結語

欲進一步了解「氣候相關財務揭露建議(TCFD)」,請聯繫安永氣候變遷與永續發展服務/ESG諮詢服務團隊。

相關內容

臺灣金融政策發展方向為因應國際永續金融發展,如何配合「綠色金融行動方案3.0」各面向依時程推動措施,將成為未來金融機構必須面對之重大課題。