EY安永是指 Ernst & Young Global Limited 的全球組織,也可指其中一個或多個成員機構,各成員機構都是獨立的法人個體。Ernst & Young Global Limited 是英國一家擔保有限公司,並不向客戶提供服務。

處於多變的市場環境中,公司組織型態也應與時俱進改變。依經濟部統計資料顯示「有限公司」仍是目前最廣泛運用的公司組織型態。

概要

- 有限公司數量仍為最大占比

- 有限公司設立後,可能會面臨議題?

- 閉鎖性股份有限公司有哪些特色?

伴隨著國內外的環境變遷、全球受疫情衝擊的影響,股東常疑惑於能否在這艱困的時代打造更優質的經營模式?如何為自己的企業找出最適合的經營型態?強人終有交棒的一天,在代代傳承的過程中,是否能從可掌握的時候就開始進行逐步微調,以求後代亦能穩健永續經營。例如可以先從檢視組織面開始,依法建構更加完善的體制,讓企業經營在保有彈性之餘也能締造更佳的績效,是當前公司刻不容緩的重要課題。

處於多變的市場環境中,公司組織型態也應與時俱進改變,其對公司經營面有重大影響卻常被許多人忽視。依經濟部統計資料顯示「有限公司」仍是目前最廣泛運用的公司組織型態,尚未跟隨時代趨勢的改變而有所轉型。

有限公司是否真的是最適合的組織型態?其又潛藏著哪些不易性?接下來我們將來探討,何種是當代公司組織型態的最佳選項?

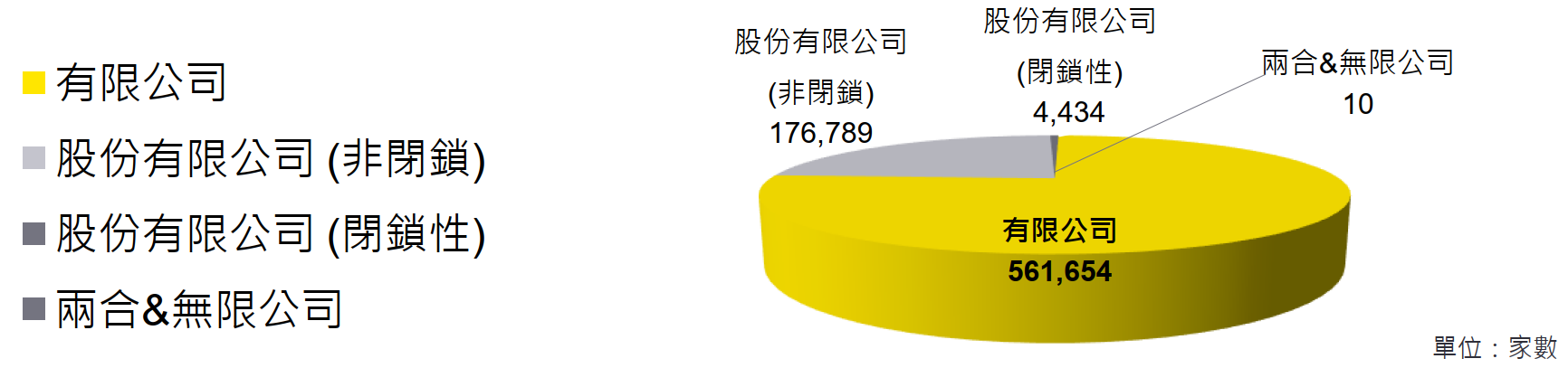

有限公司數量仍為最大占比

下圖為截至2022年9月經濟部統計資料,顯示「有限公司」仍為目前國內最廣泛設立之公司組織類型,約占76%。

有限公司設立後,可能會面臨議題?

有限公司只需一人股東即可設立,其需求條件較為簡易又快速,且出資額有轉讓限制,可穩固公司主導權,避免落入他人之手。

雖然具有前述之便利性及其優點,但其設立後,可能會遇到哪些營運或稅務面的問題?

- 有限公司的決議單位

有限公司多數議案須經股東決議通過後才可執行。

股份有限公司執行業務時,除公司法或章程規定須經股東會決議事項外,其餘經董事會決議通過即可,例如股份有限公司發行新股議案但不涉及修章,僅需經董事會決議,但有限公司增資則須經股東決議通過後才可執行。

- 有限公司的股權轉讓稅負

有限公司的股東轉讓出資額時,轉讓價格超過出資額部分應列為財產交易所得課徵綜合所得稅(5%~40%)。

股份有限公司的股東轉讓股份:- 未發行股票者:屬財產交易所得,應課徵綜合所得稅

- 有發行股票但未依法經簽證者:屬財產交易所得,應課徵綜合所得稅

- 有發行股票且有依法經簽證者:屬證券交易所得,應課徵證券交易稅(0.3%)

註:個人未上市櫃股票交易所得2021年恢復計入個人基本所得額課稅

公式:基本稅額=(基本所得額-免稅額 670萬元)×20%

- 有限公司無法公開發行

有限公司如欲公開發行,應經股東同意變更組織為股份有限公司後,再依公司法、證券交易法及其相關法令之規定,才得以進行股票公開發行之作業程序。

股份有限公司得依董事會決議,向證券主管機關申請辦理公開發行程序。

- 有限公司得否賦予或限制股東特別權利、義務

有限公司的股權為出資額非股份,故不適用公司法發行特別股之規定。

股份有限公司依公司法規定得於章程中設計各類型之特別股,賦予或限制特別股股東有不同權利、義務。

- 有限公司唯一股東死亡,公司將面臨營業銜接問題

有限公司唯一股東死亡,在辦理繼承登記期間,可由繼承人互推1名管理人,或是由利害關係人或檢察官向法院聲請選任1人以上之臨時管理人,擔任公司董事對外代表執行業務。

股份有限公司若設置董事1人,當董事死亡時,可召開股東會補選董事。

若設置董事3人且因董事死亡,而致董事缺額達1/3時,須留意應依法於30日內召開股東會補選。

- 有限公司清算人需注意

有限公司進入清算程序時,若章程未規定且股東也未決議選任清算人,係以全體股東為清算人,若欠繳稅款及已確定之罰鍰單計或合計達限制出境金額標準者,清算人可能被國稅局通報為限制出境對象。

股份有限公司若章程未規定且股東會未選任清算人,則以全體董事為清算人,同樣需留意前述狀況。

閉鎖性股份有限公司有哪些特色?

自2015年國內引進閉鎖性公司型態,依經濟部最近期統計資料顯示,閉鎖性股份有限公司已設立約有4,434家,目前大多數企業經營者或創辦人尚未熟悉閉鎖性公司適用法令及其優勢之所在,因而設立的家數尚未普及化。

由於具有高度的治理彈性及有助於鞏固股權等特性,閉鎖性公司數量呈現逐年顯著成長之趨勢。

另,閉鎖性公司囊括了不同公司組織之優點及特有規定,其重點簡述如下:

股權轉讓限制 | 可於章程訂定股權轉讓限制條件,排除股份自由轉讓情事,以鞏固公司股權不外流之優勢。 |

出資方式 | 以勞務出資僅為閉鎖性公司適用,但不得超過公司發行股份總數之一定比例。 |

發行新股 | 排除公司法第267條應保留員工承購及原股東依持股比例優先承購之適用。 |

股東會開會方式 | 可於章程明定經全體股東同意,當次會議得以不集會方式召開,以書面方式行使表決權。 |

特別股股東當選董事及監察人權利 | 特別股股東得依章程之規定,經股東會選任程序得保障特別股股東當選董事、監察人之席次,且特別股股東在選舉監察人時,也能行使複數表決權。 |

安永家族辦公室見解

安永聯合會計師事務所林志翔執業會計師表示,依統計資料顯示有限公司仍占有約76%的比例,然該組織型態潛在著諸多營運上的不便,建議若無特殊考量,可將有限公司變更組織為股份有限公司更為完善。

若有設立公司的計畫,不建議選擇有限公司組織型態,應考量以「股份有限公司」為主,例如新創公司股東成員為有志一同的創業夥伴。如果是多人家族企業,更應要適應時代潮流,選擇具有高度彈性的「閉鎖性股份有限公司」。

綜上所述,若有已成立或欲新設之公司,可依營運方向與屬性,透過安永家族辦公室專家團隊協助釐清經營者及股東之需求,協助規劃找到最適合當代的公司組織型態。

下載《安永家族辦公室前瞻觀點 — 時代的眼淚 — 當代公司組織型態探討》

結語

依統計資料顯示有限公司仍占有約76%的比例,建議若無特殊考量,可將有限公司變更組織為股份有限公司更為完善。如果是多人家族企業,更應要適應時代潮流,選擇具有高度彈性的「閉鎖性股份有限公司」。

相關內容

憲法法庭判決:祭祀公業條例重男輕女規定違憲!何謂祭祀公業?適合作為傳承工具嗎?

本篇前瞻觀點將為讀者概略介紹臺灣祭祀公業的發展歷史與現行法規範。盼能讓讀者有初步概念。

香港被動性海外所得免稅(Foreign Source Income Exemption, “FSIE”)制度

為了因應歐盟於2021年下半年將香港列入稅務不合作灰名單,香港政府積極修訂海外所得免稅制度,《2022年稅務(修訂)(指明外地收入徵稅)條例》於今(2023)年1月1日起生效。

最高法院民事大法庭裁定:債權人「可」針對債務人之保單申請強制執行

保險商品之多樣化具有豐富的財富規劃優勢,但同時也衍生出許多司法爭議,其中針對「壽險保單是否得為法院強制執行之標的」一案的大法庭裁定結果更是時下不可不知道的重要資訊。