EY安永是指 Ernst & Young Global Limited 的全球組織,也可指其中一個或多個成員機構,各成員機構都是獨立的法人個體。Ernst & Young Global Limited 是英國一家擔保有限公司,並不向客戶提供服務。

財政部於2023年12月22日公告修正《個人計算受控外國企業所得適用辦法》,並於2024年1月4日頒布台財稅字第11204665340號解釋函令,進一步釐清信託股權在CFC制度下之課稅疑義。

概要

- 常見境外信託架構安排

- 境外信託CFC課稅疑義

- 信託關係下之關係人範圍

- 境外信託CFC課稅解析

- 安永家族辦公室見解

「境外信託」向來是高資產人士進行家族企業與財富傳承規劃時,會加以運用之傳承工具,而隨著我國受控外國企業(CFC)制度於2023年上路實施後,CFC制度對境外信託會產生何等影響,亦是外界持續關注跟熱門討論的議題。事實上,在現行CFC制度下,個人過去若透過境外信託架構安排,將其持有之境外低稅負國家或地區(以下稱「低稅負區」)關係企業股權為信託財產(以下稱「信託股權」)轉移至受託人,該信託股權仍可能會被認定為個人之CFC。惟境外信託架構在CFC制度下應如何課稅,對受託人及受益人又是否產生影響,卻仍有諸多疑義待釐清。

針對外界反應的問題與建議,財政部乃於2023年12月22日公告修正《個人計算受控外國企業所得適用辦法》(以下稱「個人CFC辦法」),並於2024年1月4日頒布台財稅字第11204665340號解釋函令(以下稱「CFC信託課稅函釋」),進一步釐清信託股權在CFC制度下之課稅疑義。

本篇將彙整CFC制度最新修正重點,並進一步解析境外信託架構下,個人CFC申報適用規定及納稅義務,盼能協助納稅人及早因應與安排。

常見境外信託架構安排

「境外信託」因具有資產保護、反強制繼承權、協助家族企業永續控股等綜合優勢,對於持有跨境財產與家族企業之高資產人士而言, 境外信託架構設計在家族企業及財富傳承規劃上勢必是一項重要課題。境外信託架構之組成,原則上包含委託人、受託人、受益人、信託契約等,其常見分類型態如下:

- 以信託契約是否可變更或終止,分為:

可撤銷信託(Revocable Trust)、不可撤銷信託(Irrevocable Trust) - 以受託人是否有決定分配信託利益之權利,分為:

固定利益信託(Fixed Interest Trust)、全權裁量信託(Discretionary Trust) - 以受益人身分是否與委託人為同一人,分為:

自益信託(Self-benefit Trust)、他益信託(Other Interest Oriented Trust)

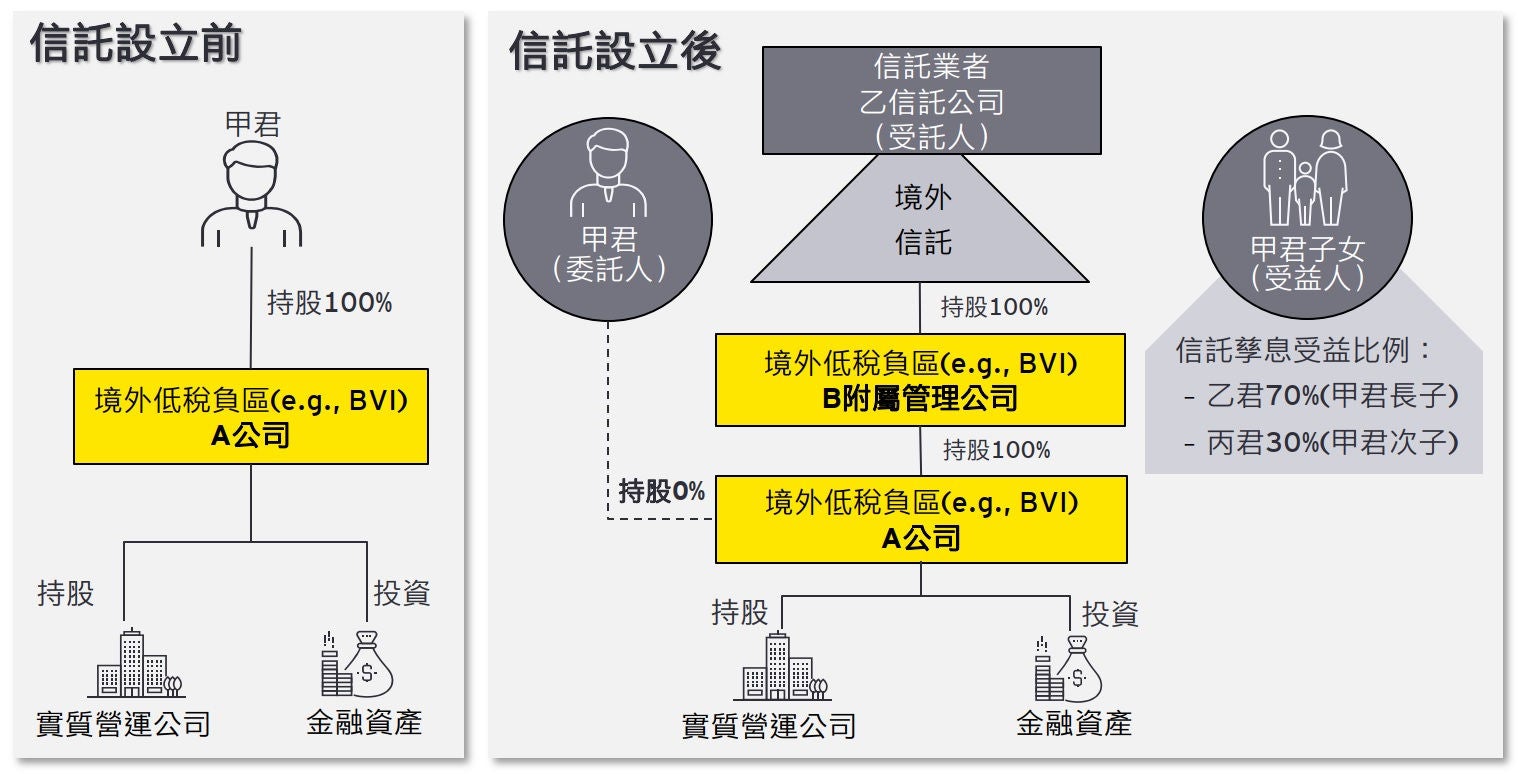

境外信託架構下,信託業者(受託人)通常並不會直接持有信託股權,而是在其下成立一個附屬管理公司,由附屬管理公司持有委託人的信託股權。典型常見的境外信託架構如下圖例所示。

境外信託CFC課稅疑義

承上圖例,原先甲君直接持有A公司100%股權,A公司應屬甲君之CFC。雖然甲君透過信託架構安排後,將A公司股權全數移轉至乙信託公司持有之B附屬管理公司下,形式上甲君已無持有A公司股份,A公司似應已不屬甲君之CFC,惟修正前個人CFC辦法已規定,受託人跟受益人亦是甲君之關係人,因此甲君在計算信託架構下持有之股份時,應將乙信託公司持有的股份也合併計入。儘管如此,信託架構在CFC課稅制度下仍有其他疑義待釐清,例如:

- 乙信託公司持有的B附屬管理公司會被認定屬於甲君之CFC嗎?

- 若認定甲君之CFC屬A公司,甲君已無直接持股又應如何計算其個人CFC營利所得?

- 信託關係下受益人又是否存有課稅風險?

信託關係下之關係人範圍

依據修正後之個人CFC辦法規定,信託關係下之關係人(包括關係企業及關係企業以外之關係人)包含:

- 個人與營利事業屬同一信託關係之委託人、受託人或受益人,且該信託關係之信託財產為低稅負區關係企業股份或資本額。但受託人為其所在租稅管轄區主管機關許可之信託業者,該受託人視為非關係企業。

- 與個人屬同一信託關係之委託人、受託人或受益人,且該信託關係之信託財產為低稅負區關係企業股份或資本額者,其委託人、受託人或受益人本人、配偶及二親等以內親屬。

修正解析

個人CFC辦法修正後,在符合上列但書規定下,受託人(信託業者)將有機會可自關係人範圍中排除。因此,承前頁圖例,若乙信託公司屬其所在租稅管轄區主管機關許可之信託業者,即可不視為甲君之關係人,則乙信託公司持有之B附屬管理公司股權,應無須合併計入甲君或其子女(乙君或丙君)在信託架構下持有之股權,B附屬管理公司應不被認定為甲君或其子女(乙君或丙君)之CFC。

此外,與修正前之個人CFC辦法相比,除了委託人、受託人、受益人應互為關係人外,也擴大範圍包含他們的配偶及二親等以內親屬,亦應特別加以留意!

境外信託CFC課稅解析

參照財政部發布之CFC信託課稅函釋精神,基本上係採信託穿透課稅觀念,並針對信託財產經濟利益之實質受益人為課稅對象。換言之,委託人將其境外低稅負區關係企業股權透過境外信託架構安排並無法規避CFC制度!提醒納稅人應加以注意。

財政部CFC信託課稅重點整理

- 委託人之信託股權,不計為受託人之直接持有比率

- CFC認定方式,根據孳息受益人情況而有所不同:

- 孳息受益人已確定且特定者

「孳息受益人及其關係人」直接或間接持有低稅負區關係企業之股權合計達50%或對其具有控制能力者,該低稅負區關係企業為孳息受益人之CFC。 - 孳息受益人未確定者(註2)

以委託人為孳息受益人。因此,「委託人及其關係人」直接或間接持有低稅負區關係企業之股權合計達50%或對其具有控制能力者,該低稅負區關係企業為委託人之CFC。

- 孳息受益人已確定且特定者

- 直接持有低稅負區關係企業股權比率之計算方式如下:

- 信託股權之個人CFC營利所得計算方式:

以CFC當年度盈餘按上述計算之「信託股權直接持股比率」及當年度信託期間,予以計算個人CFC營利所得。

註1:如信託契約未明定特定之受益人,亦未明定受益人之範圍及條件;或委託人保留變更(指定)受益人或分配、處分信託利益之權利。

註2:以信託行為明定或可得推知之比例為準;其比例不明或不能推知者,按孳息受益人人數平均計算之。

安永家族辦公室見解

承前圖例,甲君成立信託時係將低稅負區A公司100%股權交付受託人,根據財政部CFC信託課稅函釋,甲君之信託股權(A公司股權)應不計為受託人之直接持有比率。又該信託之受益人為其長子乙君跟次子丙君,受益比例分別為70%及30%。在判斷是否屬CFC時,須進一步評估分析孳息受益人是否已確定且特定者,惟應留意根據信託契約內容之不同,信託之樣態與形式也可能有所不同(例如可撤銷信託、不可撤銷信託、固定利益信託、全權裁量信託、自益信託、他益信託等),務必須審慎評估與分析後,方能判斷及認定應屬委託人或受益人之CFC。因此,假設甲君信託下之受益人(乙君及丙君)屬已確定且特定者,則應以甲君成立信託時之信託股權比例及受益人(乙君及丙君)之孳息受益比例各自計算信託股權直接持股比例。因此,乙君及丙君之信託股權直接持股比例,經計算應分別為70%及30%。又根據修正後個人CFC辦法,受益人乙君及丙君為二親等內關係,互為關係人。因此對丙君而言,雖然其本人對A公司信託股權直接持股比例計算後為30%,並未超過50%,但其關係人乙君對A公司信託股權直接持股比率有70%,經合計後為100%,故A公司應為丙君之CFC。

針對財政部最新修正後之個人CFC辦法及CFC信託課稅函釋,林志翔執業會計師提醒,信託形式與態樣會根據信託契約內容而有所不同,其涉及之稅務影響與複雜度也不盡相同。因此,除了應留意個人CFC稅務風險外,也應重新檢視個人境外信託架構是否早已存有其他稅務風險(例如,遺產稅、贈與稅、所得稅),卻仍不自知!

在CFC制度上路後,個人將境外公司股權透過境外信託架構安排,將無法再享有稅務遞延之效益,建議個人應儘速尋求專業會計師協助檢視個人現有境外信託架構,為個人境外信託架構與信託契約內容進行全方位稅務健檢,以及早評估可能稅務風險並進行相關因應措施與準備!

結語

在CFC制度上路後,個人應儘速尋求專業會計師協助檢視個人現有境外信託架構,進行全方位稅務健檢,以及早評估可能稅務風險並進行相關因應措施與準備!