EY安永是指 Ernst & Young Global Limited 的全球組織,也可指其中一個或多個成員機構,各成員機構都是獨立的法人個體。Ernst & Young Global Limited 是英國一家擔保有限公司,並不向客戶提供服務。

本篇傳承前瞻觀點將介紹常見特別股的權利設計,並透過案例分析說明家族企業如何實際發行運用。

概要

- 家族企業股權架構設計的特殊考量

- 家族企業股權架構設計案例

近年來家族企業創辦人或現任掌門人,除專注於公司的營運獲利外,也開始關注企業接班方式的議題,如接班人選及意願或者是傳賢不傳子,又交棒初期,創辦人還能於企業有重大決策時,保有話語權及表決權,任何一個環節都有可能對企業能永續傳承埋下不確定因素。設計良好的股權架構不僅可以完善公司與家族治理,創造優良的家族成員對話平臺解決未來可能的利益糾紛,同時也提供公司吸引高階人才的利器。

我國公司法經民國104年及107年兩次修法後,已開放非公開發行之股份有限公司發行具有各式各樣權利的特別股,對於適合家族企業控股的閉鎖性公司更是訂有更寬鬆的規定。本篇傳承前瞻觀點將介紹常見特別股的權利設計,並透過案例分析說明家族企業如何實際發行運用。

家族企業股權架構設計的特殊考量

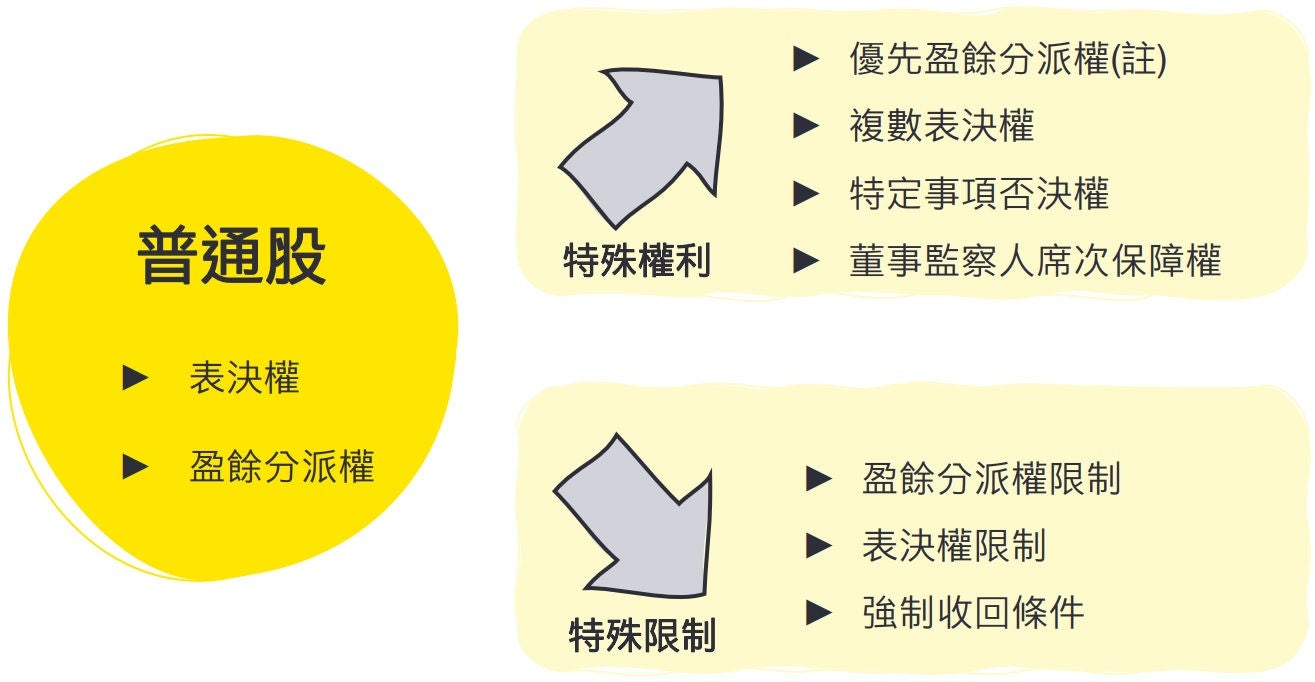

特別股,是指相較於普通股而言,在章程對其盈餘分派、表決權或是其他權利義務方面訂有特別規定的股份。過去我國曾將特別股稱為優先股,但實際上,特別股也有可能是權利不如普通股,或是受到更多義務限制的劣後股。因此,經過精心設計的特別股不僅可以是傳統的籌措資金工具,也可以作為吸引人才的獎酬標的,甚至是在重大議案表決時能起到關鍵話語權的尚方寶劍。實務上在股權設計時可以根據股東在家族企業的定位,以特別股的方式賦予其更多的權利、施加限制或是兩者並行,打造適合長遠發展的穩固股權架構。

另外,非閉鎖性股份有限公司於發行新股時須保留原股東及員工之優先認購權,且在特別股的設計上對於監察人選舉及席次保障上存有限制,因此實務上較建議以閉鎖性公司做為家族企業的治理平臺,並於章程訂定股權轉讓之限制,降低外部人介入經營的風險。

註:包含優先、累積、參加、定額或定率等方式。

家族企業股權架構設計案例

此處以簡單案例說明家族企業在設計股權架構時,如何針對不同身分定位之股東設計其權利義務:

創辦人

家族企業的創辦人或現任掌門人,到了退休或交棒的年紀,最擔心的莫過於退休後的生活保障及傳承後奉獻了一生的事業在後代手中衰敗,因此在設計上可以考慮發行特別股:

- 以定額/定率配息保障個人未來之現金流

- 賦予其複數表決權、特定事項否決權或董事監察人席次保障,也就是俗稱的「黃金股」,使其保有話語權能在關鍵時刻借重其經驗為接班世代下指導棋。

接班世代

接班世代間的關係常常是影響家族企業成敗的關鍵因素,對於接班世代於家族中的定位,可以簡單區分為:

- 下任接班人

- 任職於家族企業之一般成員

- 無意願參與家族企業經營之成員

適當對不同成員所持有之股份賦予如創辦人一般之黃金股權利或限制其表決權,將有助於人數越來越多的家族企業達成經營權及所有權分離的穩定狀態。

專業經理人

家族企業改朝換代之際,將有可能面臨接班世代專業知識或經驗不足的問題,而需要借重專業經理人的能力。

此時以限制表決權利之盈餘分派特別股,再訂定其離職或退休後由公司強制收回其股份,便可在股權穩定的前提下使其分享家族企業經營成果以達激勵目的。上述做法也可以用於獎勵隨創辦人一路打拼的開朝元老。

安永家族辦公室見解

安永聯合會計師事務所安永家族辦公室執業會計師林志翔表示,歷來家族企業因後代不和而導致家族基業遭外人蠶食鯨吞的案例屢見不鮮。創辦人或現任掌門人在考量傳承方案時應審慎評估家族企業及成員狀況,並透過縝密的股權架構設計減少未來衍生其他風險的不確定性,為後代創造穩健事業的根基,以達企業的永續經營發展。

近年來法令及稅務環境均有劇烈變革,在股權架構設計上若涉及不動產、境外子公司或他國國籍的家族成員等因素,將可能衍生出各式各樣的法令遵循與稅務議題,有需求的家族企業可以先行諮詢並尋求專業人士之協助。安永家族辦公室透過解析過往家族企業紛爭案例的發生原因,傾聽家族的故事與成員的需求,協助您量身設計最適合之解決方案。

下載《安永家族辦公室 傳承前瞻觀點 — 特別股與家族企業 — 因事制宜的股權架構設計》

結語

創辦人或現任掌門人在考量傳承方案時應審慎評估家族企業及成員狀況,並透過縝密的股權架構設計減少未來衍生其他風險的不確定性,為後代創造穩健事業的根基,以達企業的永續經營發展。

安永最新觀點

重磅訊息 — 財政部公布信託適用CFC課稅解釋令 — 境外信託並非CFC避風港

本篇文章彙整CFC制度最新修正重點,並進一步解析境外信託架構下,個人CFC申報適用規定及納稅義務,盼能協助納稅人及早因應與安排。

人壽保險實質課稅爭議 — 以最高行政法院98年度判字第1145號判決為例

本篇傳承前瞻觀點彙總八大投保態樣,協助讀者了解何謂保險實質課稅,避免因誤解或規劃不當而導致意料之外的損失。