EY安永是指 Ernst & Young Global Limited 的全球組織,也可指其中一個或多個成員機構,各成員機構都是獨立的法人個體。Ernst & Young Global Limited 是英國一家擔保有限公司,並不向客戶提供服務。

在全球化的商業環境中,掌握受控外國企業(Controlled Foreign Company,下稱CFC)盈餘匯回的相關知識對企業至關重要。CFC盈餘匯回不僅影響企業的財務狀況,還涉及稅務合規和風險管理。本月公司營所稅申報大小事將探討CFC盈餘匯回的實務案例,並提供相關的注意事項,以幫助企業更好地理解和因應這一複雜的議題。

概要

- 盈餘認列與課稅差異:營利事業實際獲配股利或盈餘時,已依 CFC 制度認列的投資收益不再重複計入課稅;但若超過已認列部分,仍應計入獲配年度所得額課稅。

- 匯率差異與兌換損益:因實際獲配日與計算年度盈餘的匯率不同所產生的差異,無論是否結匯,均應列為獲配年度兌換損益,免調整已認列的該投資收益年 度之損益。

- 稅額扣抵與退稅規定:已在來源地繳納的股利所得稅,可於 5 年內自應納稅額中扣抵;若有溢繳稅額者,則可申請退稅。

本篇謹為常見實務分享,如您對本篇說明有任何疑義,歡迎您隨時與公司稅務依規服務團隊聯絡,以獲得更完整的資訊。

CFC – 盈餘匯回篇

前言

在2025年2月出版的《營所稅申報大小事》中,我們初步介紹了CFC的相關法令及基本計算說明。而在本月出版的《營所稅申報大小事》中,將進一步針對CFC盈餘匯回進行詳細說明,並結合實務案例進行計算解釋,提供相關注意事項,以供企業在進行所得稅申報時參考。

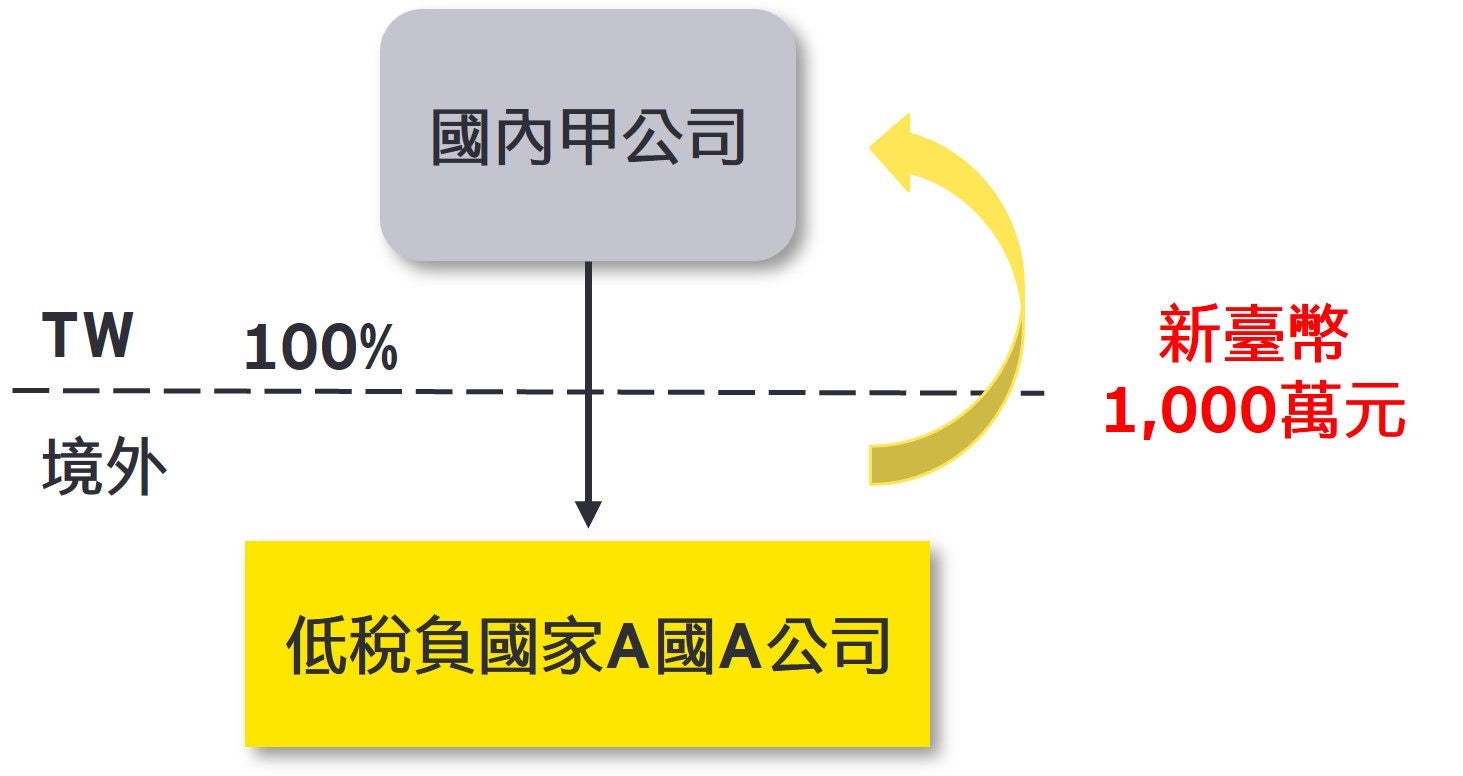

實例解析1 – 營利事業如依CFC制度認列CFC投資收益,課徵營利事業所得稅,俟CFC實際分配股利或盈餘時,該獲配之股利或盈餘該如何申報?

依營利事業認列受控外國企業所得適用辦法(下稱本辦法)第9條第1項規定,營利事業於實際獲配各CFC股利或盈餘時,其已依本辦法第8條規定認列投資收益並計入當年度所得額課稅部分,不計入獲配年度所得額課稅;超過部分,應計入獲配年度所得額課稅。

營利事業甲公司持有A公司100%股權,且A公司為甲公司之CFC,Y1年度甲公司依本辦法第8條規定認列A公司之CFC投資收益,併計當年度所得課稅之金額為新臺幣700萬元。A公司於Y2年度分配股利新臺幣1,000萬元(屬Y1年度之盈餘新臺幣700萬元),甲公司獲配該新臺幣1,000萬元股利,其中新臺幣700萬元因已於Y1年度依規定認列CFC投資收益課稅,故不再重複計入獲配年度(Y2年度)所得額課稅;超過部分新臺幣300萬元仍應計入獲配年度所得額課稅(加計申報書第1頁第35欄投資收益)。

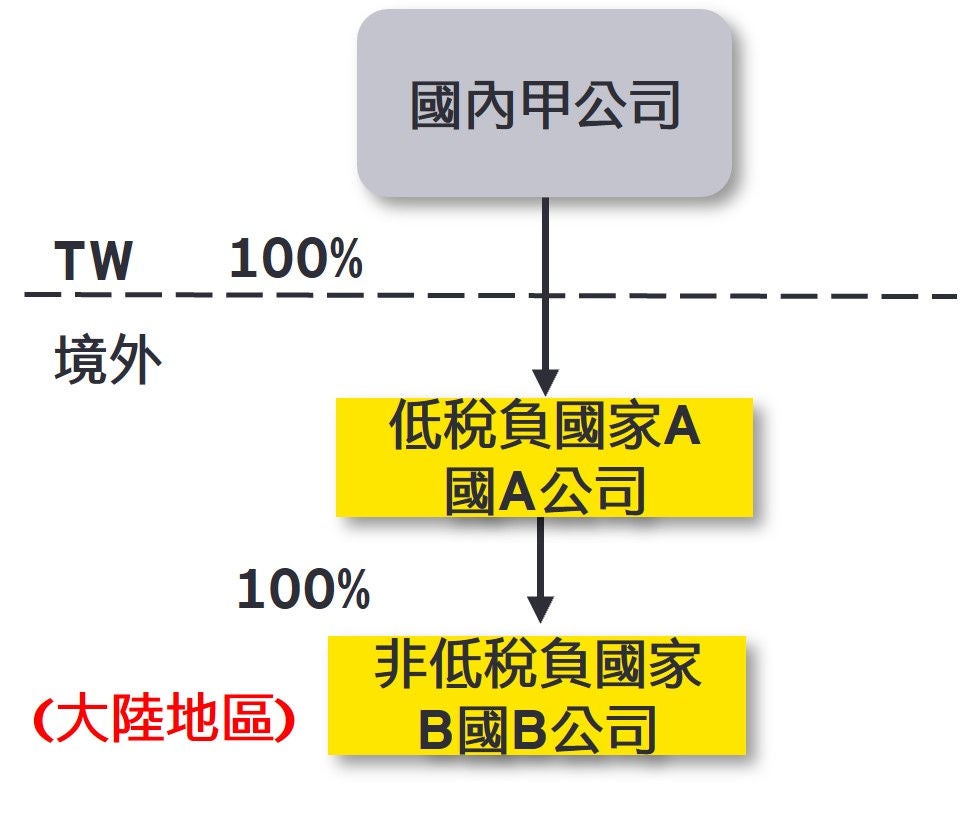

實例解析2 – 所認列投資收益與實際獲配股利或盈餘時因匯率不同產生之差異數,該如何申報?

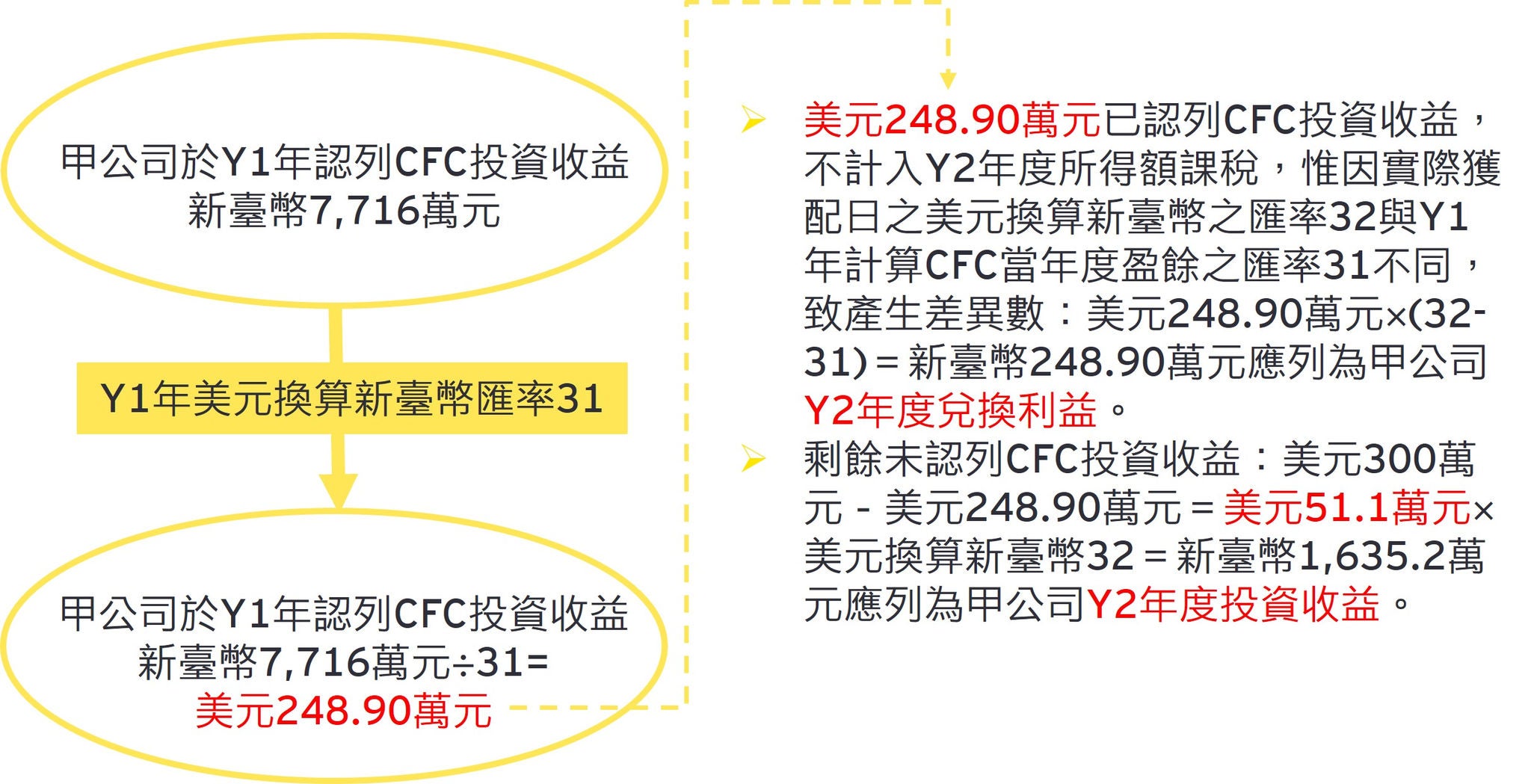

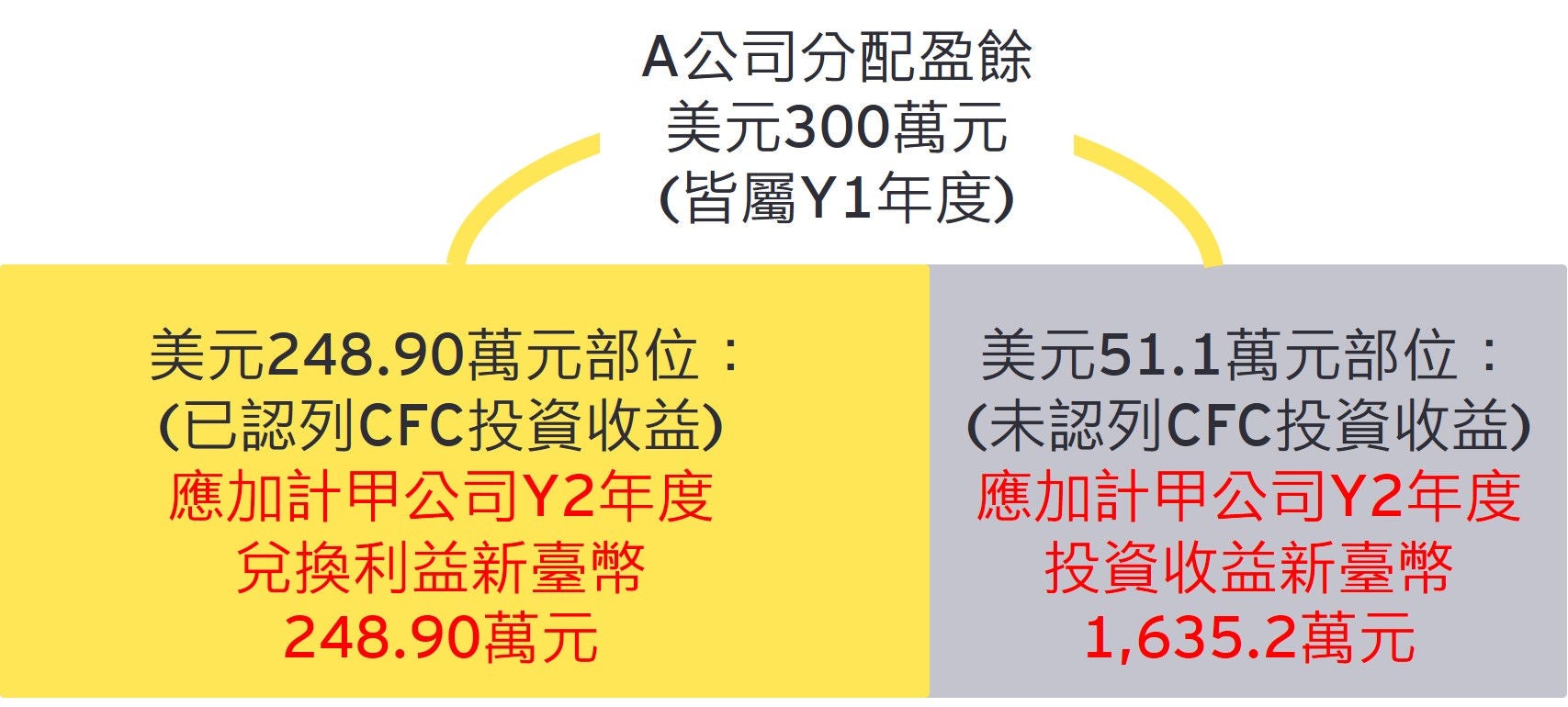

營利事業實際獲配股利或盈餘時,已依CFC制度認列投資收益計入當年度所得額部分,因實際獲配日與依本辦法第6條及第7條規定計算CFC當年度盈餘之匯率不同所產生之差異數,無論於該日是否實際結匯為新臺幣,均應列為該營利事業獲配年度兌換損益,免調整更正依本辦法規定認列該投資收益年度之損益。

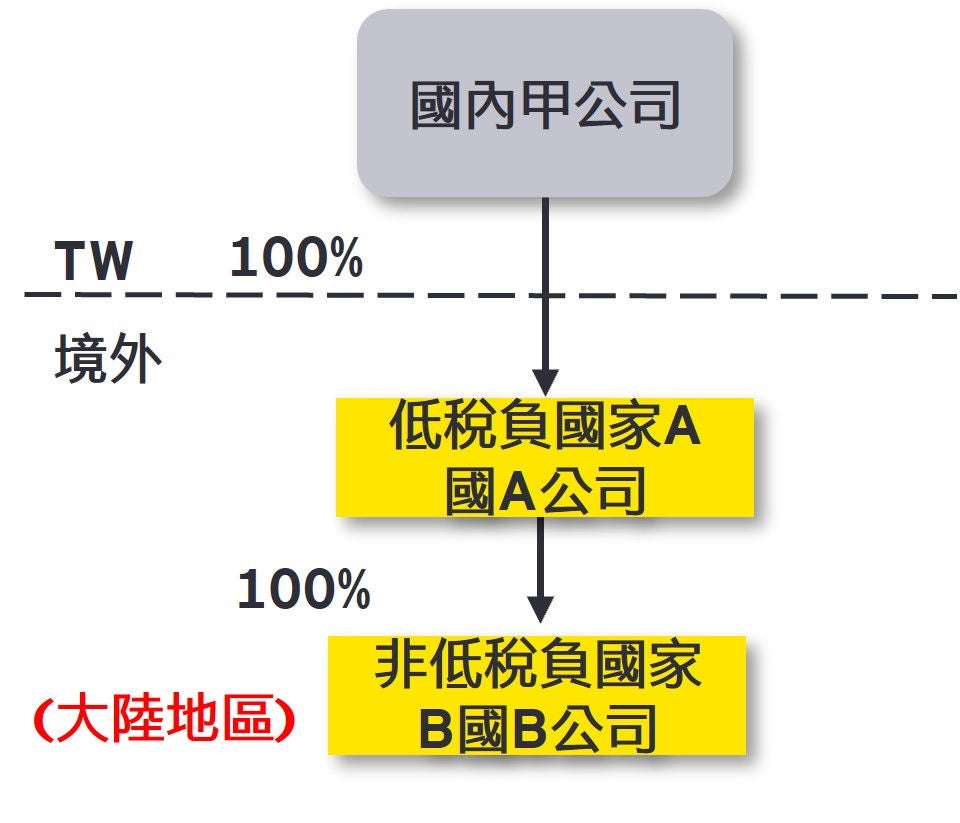

- 甲公司持有位於A國(低稅負區)A公司100%股權,A公司為國內甲公司之CFC(不符合CFC制度豁免規定),A公司持有位於B(大陸地區之非低稅負區)B公司100%股權。

- A公司Y1年度財報稅後盈餘為美元300萬元(包含認列獲配B公司股利扣繳稅款之所得稅費用人民幣40萬元);Y2年1月1日決議分配股利美元300萬元(300萬元皆屬Y1年度盈餘)予甲公司,扣繳稅率為0%,該日美元換算新臺幣匯率為32。

- B公司Y1年度財報稅後盈餘為人民幣800萬元且決議分配人民幣400萬元,已納股利所得稅40萬元(扣繳稅率為10%)。

- 假設依本辦法第6條第4項規定,Y1年美元換算新臺幣匯率為31,人民幣換算為新臺幣匯率為4.4。

Y1 年度

項目 | 計算內容 |

甲公司計算CFC當年度盈餘 | A公司財報稅後盈餘美元300萬元×美元換算新臺幣31=新臺幣9,300萬元 |

源自非低稅負區事業之投資損益:(B公司財報稅後盈餘人民幣800萬元×A公司持有B公司股權加權平均比率100%×人民幣換算新臺幣4.4) - (所得稅費用人民幣40萬×人民幣換算新臺幣4.4)=新臺幣3,344 萬元 | |

源自非低稅負區事業之投資損益已實現數:B公司決議分配股利400萬元×分配日A公司持有B公司股權比率100%×人民幣換算新臺幣匯率4.4=新臺幣1,760萬元 | |

當年度CFC盈餘=新臺幣9,300萬元-3,344萬元+1,760萬元=新臺幣7,716萬元 | |

甲公司認列A公司投資收益 | CFC當年度盈餘×直接持有比率×持有期間=新臺幣7,716萬元×100%×365/365天=新臺幣7,716萬元 |

A公司於Y2年1月1日決議分配股利美元300萬元(300萬元皆屬Y1年度盈餘)予甲公司,該日美元換算新臺幣匯率為32:

實例解析3 – 營利事業獲配CFC股利或盈餘於所得來源地已繳納股利或盈餘所得稅,申請扣抵或退還前因加計CFC所得增加繳納之我國所得稅款,扣抵之數如何計算?

依本辦法第9條第3項規定如下:

營利事業實際獲配各CFC之股利或盈餘,屬源自大陸地區轉投資事業分配之投資收益,其在大陸地區已繳納之股利或盈餘所得稅及在第三地區已繳納之公司所得稅及股利或盈餘所得稅,於認列該投資收益年度申報期間屆滿之翌日起5年內,得自認列該投資收益年度應納稅額中扣抵,其有溢繳稅額者,得申請退稅。

上開扣抵之數,不得超過營利事業因加計該投資收益,而依國內適用稅率計算增加之應納稅額。

- 甲公司持有位於A國(低稅負區)A公司100%股權,A公司為國內甲公司之CFC(不符合CFC制度豁免規定),A公司持有位於B國(大陸地區之非低稅負區)B公司100%股權。

- 甲公司Y1年度國內所得為虧損500萬元,國外所得(不含CFC投資收益)8,000萬元,該國外所得於所得來源國已納所得稅1,680萬元。

- A公司Y1年度財報稅後盈餘為3,000萬元(包含認列獲配B公司股利扣繳稅款之所得稅費用80萬元);Y2年度決議分配股利4,000萬元(其中屬Y1年度已認列CFC投資收益為2,880萬元,其餘1,120萬元屬CFC制度施行前發生之盈餘),已納股利所得稅400萬元(扣繳稅率為10%)。

- B公司Y1年度財報稅後盈餘為1,000萬元;另Y1年度決議分配股利800萬元,已納股利所得稅80萬元(扣繳稅率為10%)。

Y1 年度

項目 | 計算內容 |

甲公司計算CFC當年度盈餘 | A公司財報稅後盈餘3,000萬元 |

源自非低稅負區事業之投資損益:B公司財報稅後盈餘1,000萬元 × A公司持有B公司持股比率100% - CFC認列相關所得稅費用80萬元 = 920萬元 | |

源自非低稅負區事業之投資損益已實現數:B公司決議分配股利800萬元 × 分配日A公司持有B公司股權比率100% = 800萬元 | |

當年度CFC盈餘 = 3,000萬元 - 920萬元 + 800萬元 = 2,880萬元 | |

甲公司應依CFC規定認列投資收益 | CFC當年度盈餘 × 直接持有比率 × 持有期間 = 2,880萬元 × 100% × 365/365天 = 2,880萬元 |

甲公司可扣抵之稅額 | A. 國外所得(含CFC投資收益)之稅額扣抵上限 = 甲公司之全部所得依國內適用稅率計算之應納稅額 - 甲公司之國內所得依國內適用稅率計算之應納稅額 = ( - 500萬元 + 8,000萬元 + 2,880萬元) × 20% - 0元 = 2,076萬元 |

計算應自行繳納之稅額 | 甲公司之全部所得依國內適用稅率計算之應納稅額2,076萬元 - 國外可扣抵稅額1,680萬元 = 396萬元 |

甲公司Y2年度獲配A公司股利,申請更正Y1年度之應納稅額

甲公司於Y2年度獲配A公司股利所得 4,000萬元,其中屬Y1年度已認列CFC投資收益為 2,880萬元,不重複計入獲配(Y2)年度所得額課稅,至該所得於當地已納股利所得稅為 400萬元 × 2,880萬元 / 4,000萬元 = 288萬元,得重新計算Y1年度(即認列CFC投資收益年度)國外可扣抵之稅額,如有溢繳稅額,得於Y1年度申報期間屆滿之翌日起5年內,申請退稅或抵減營利事業所得稅應納稅額,重新計算Y1年度之應納稅額。

項目 | 計算內容 |

國外所得(含CFC投資收益)之稅額扣抵上限 | 甲公司之全部所得依國內適用稅率計算之應納稅額 - 甲公司之國內所得依國內適用稅率計算之應納稅額 =( - 500萬元 + 8,000萬元 + 2,880萬元)× 20% - 0元 = 2,076萬元 |

國外所得依所得來源國稅法規定繳納之稅額 | 1,680萬元 + 288萬元 = 1,968萬元 |

國外可扣抵稅額 | 國外所得之稅額扣抵上限 2,076萬元 > 國外所得當地已納稅額 1,968萬元,故國外可扣抵稅額 = 1,968萬元 |

甲公司Y1年度更正後之可退還(抵減)稅額 | 甲公司之全部所得依國內適用稅率計算之應納稅額 - 國外可扣抵稅額 - 自繳稅額 = 2,076萬元 - 1,968萬元 - 396萬元 = - 288萬元 |

其餘股利所得1,120萬元應計入獲配(Y2)年度所得額課稅,該所得之當地已納股利所得稅112萬元得扣抵獲配(Y2)年度應納稅額。

下載本期《營所稅申報大小事》

結語 - 申報CFC應注意事項

由於CFC制度實施時間尚短,為避免在申報過程中出現疏漏,提醒讀者應留意以下事項:

1. 匯率影響數

由於CFC的報導貨幣通常非屬新臺幣,因此匯率變動將直接影響申報的結果。納稅人應確保使用正確的匯率來轉換外幣金額,以避免因匯率波動而導致的稅務負擔不準確。建議每年檢查匯率變化,並根據當年度的匯率進行調整,以確保申報的準確性。

2. 稅額更正

根據本辦法第9條第3項的規定,營利事業實際獲配各CFC之股利或盈餘,若屬源自大陸地區轉投資事業分配之投資收益,則在大陸地區已繳納之股利或盈餘所得稅及在第三地區已繳納之公司所得稅及股利或盈餘所得稅,於認列該投資收益年度申報期間屆滿之翌日起5年內,得自認列該投資收益年度應納稅額中扣抵。若有溢繳稅額者,則可申請退稅。因此,營利事業應定期審視其CFC的稅務申報情形,必要時得主動向稅務主管機關提出更正申請,以維護自身的合法權益。

相關內容

營所稅申報大小事 — 一次性移轉訂價調整實務指引:揭露義務與應注意事項

本月專刊針對跨國集團因集團管理及整體移轉訂價風險考量,常建置相關計價模式控管集團整體移轉訂價風險,確保利潤配置符合集團整體移轉訂價政策的常見實務分享。

營所稅申報大小事 — 產業創新條例第10-1條投資抵減修法重點及稅務策略之運用

本月專刊針對常見應取具之合規憑證、易誤報之列報年度,與備抵呆帳上限作提醒,以協助企業據以事先掌控呆帳損失之列報及合規之遵循。