EY安永是指 Ernst & Young Global Limited 的全球組織,也可指其中一個或多個成員機構,各成員機構都是獨立的法人個體。Ernst & Young Global Limited 是英國一家擔保有限公司,並不向客戶提供服務。

綜觀全球基金架構的演進,新加坡透過 VCC 建立明確法制、彈性架構與人才誘因,使資金更易匯聚並推動資產管理產業成長。相較之下,臺灣現行有限合夥雖已具備一定基礎,但在風險隔離、稅制設計、投資範圍與人才政策等面向仍有強化空間。這些差異也反映出,制度設計是否完善,往往是決定資金願不願意進場的關鍵因素。

概要

- 何謂 VCC(可變資本公司)?

- 現行類似制度:有限合夥

- 借鑑 VCC,有限合夥的優化建議

在全球資本加速流動、各國強化金融法規與投資環境之際,基金架構與稅制設計已成為吸引資金與人才的核心工具。新加坡以「可變資本公司」(Variable Capital Company, VCC)制度為軸心,結合法人化、資本彈性、傘型基金風險隔離與基金管理業獎勵措施,成功打造具吸引力的國際基金平臺。

相較之下,臺灣有限合夥制度雖已被創投與基金廣泛採用,但在風險隔離、穿透課稅、投資範圍及人才誘因等面向仍受限制,恐使其難以在國際競爭中充分發揮功能。因此,如何在現行架構下強化制度並借鏡他國經驗,已成為提升投資環境的關鍵。

臺灣同樣希望能得到更多外資挹注、期待擴大在地投資、引進專業人才,在主管機關決定是否要給予重大租稅優惠措施之前,或可先從參考他國並優化既有組織及現行租稅制度開始推進。

本文以新加坡 VCC 為對照,探討臺灣有限合夥可借鏡之處,期望協助臺灣打造更具競爭力與前瞻性的基金與創投環境。

參考對象:新加坡可變資本公司制度 Variable Capital Company (“VCC”)

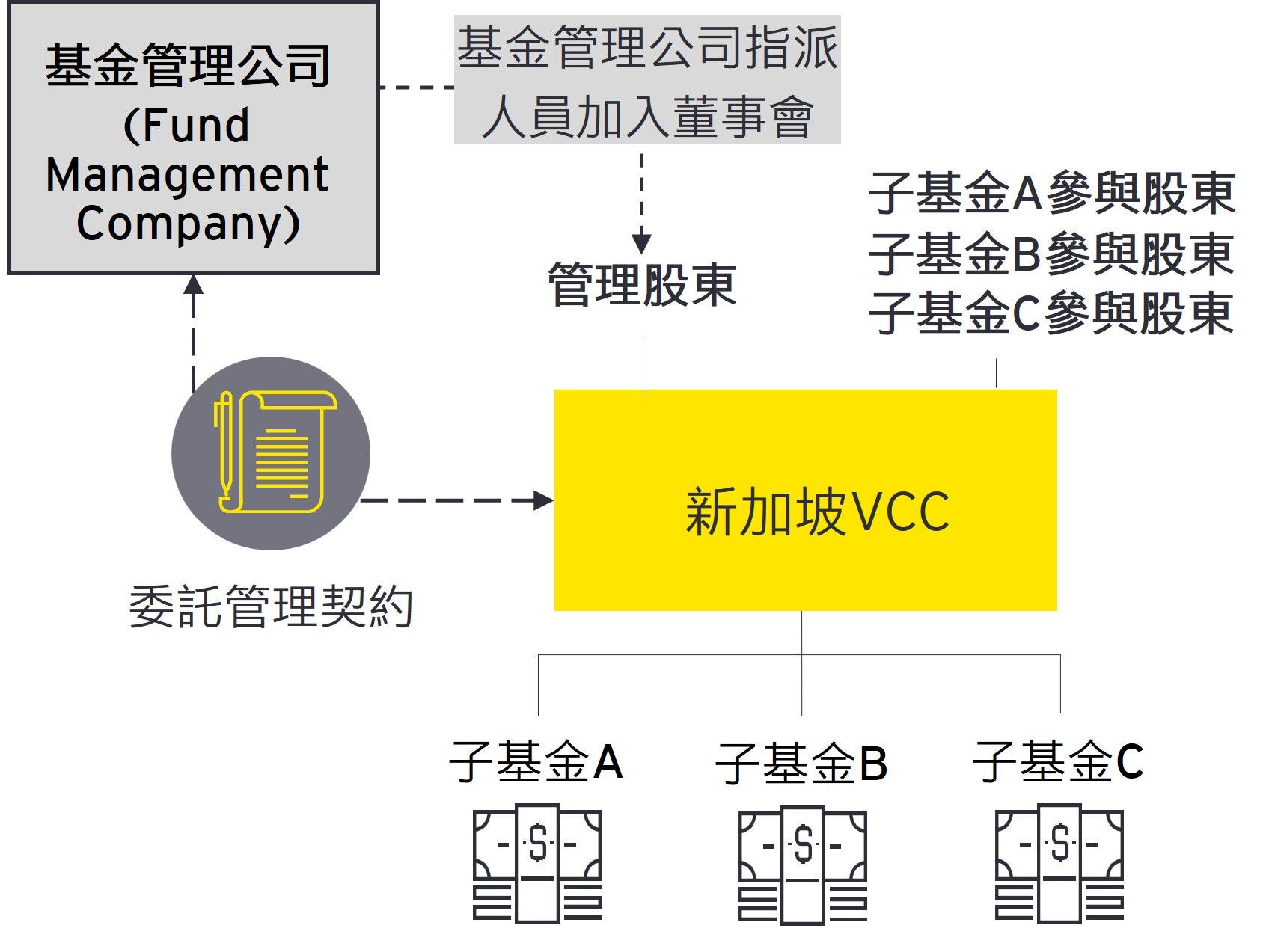

VCC是依據新加坡《可變資本公司法》(Variable Capital Companies Act 2018)所推出的一種基金架構。其主要特色包含:

|

有法人格 |

有法人格,為單一法律實體。

|

|---|---|

|

資本靈活 |

資本可隨時變動;可為開放式、亦可為封閉式;可隨時增發或贖回股份,亦可以資本支付股息,故名「可變資本公司」。 |

|

傘型基金風險隔離 |

可為單一型基金,也可以採傘型架構──即在主基金下(VCC本體)分設多個子基金。

|

|

隱密性較高 |

對外無須公開持股結構及股東資訊,但仍須提供給主管機關。 |

|

可結合其他稅務優惠 |

|

常見架構如下:

在實務上,VCC 常會發行以下兩種股份:

- 「管理股」(Management Shares) ── 有投票權、管理權、無利潤分配權利,由基金管理團隊持有。

- 「參與股」(Participating Shares) ── 無投票及管理權、有分紅權、資本自由出入,由一般投資人持有。

鑒於臺灣若要完整採納 VCC 架構,必須經過周延規劃並制定專門法律。現階段可先從現行最為接近的「有限合夥」制度著手,透過比較與調整,作為引進並本地化相關制度的參考方向。

現行類似制度:有限合夥組織

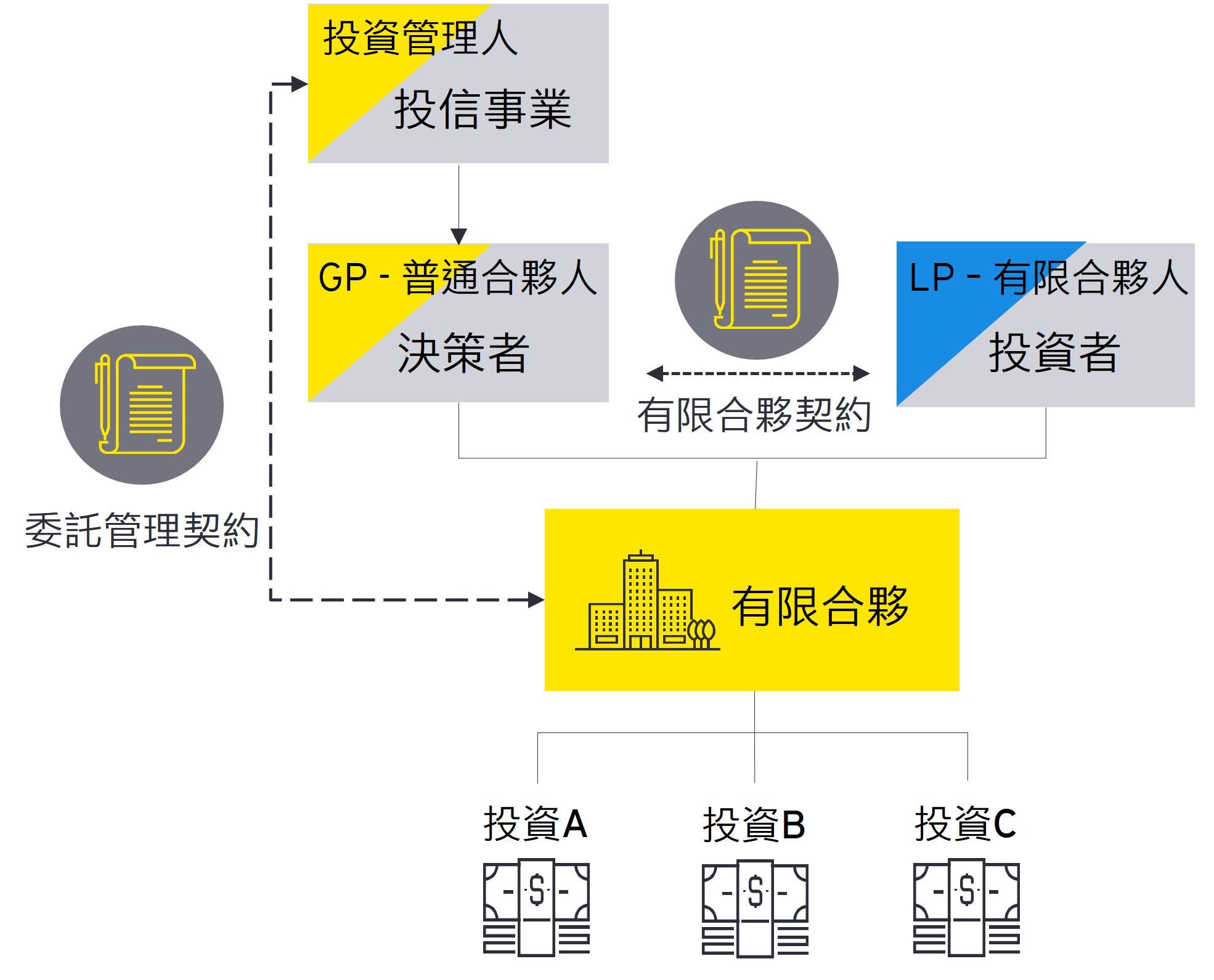

「有限合夥」是一種由普通合夥人與有限合夥人共同組成的組織型態,常被應用於基金投資架構中。

- 普通合夥人 (GP):負責決策與日常業務管理,並對合夥債務負連帶清償責任,通常由實際的基金管理者擔任。

- 有限合夥人 (LP):以其出資額為責任上限,通常為提供資金的一般投資人。

「有限合夥」組織的所得,依現行規定,其課稅方式與一般公司並無不同,仍須申報並繳納營利事業所得稅、未分配盈餘稅以及基本所得稅。然而,若有限合夥符合《產業創新條例》第 23-1 條所規定的租稅優惠條件,則可採取穿透課稅方式,將有限合夥組織產生的所得,依其性質及盈餘分配比例,直接歸屬並計入各合夥人的營利所得。

借鏡 VCC ── 對現行「有限合夥」制度的改善建議

1. 比照VCC子基金,強化財務與風險分離功能

原因:我國現行有限合夥制度下,合夥組織仍屬單一法律主體與單一資產池,各投資項目之資產與負債在法律上無法有效區隔。其影響如下:

1)個別投資項目所產生的債務、違約或訴訟,其他項目仍須共同承擔相關責任,使整體資產池面臨連帶風險。

2)現行架構無法有效切割不同投資人所承擔之投資風險,使得欲參與特定投資案之投資人仍須共同承擔所有投資項目之風險,降低對投資人的吸引力。

3)於營運與管理層面,不同投資項目之風險屬性與投資期間差異,易使投資人間之決策立場產生衝突,降低決策效率。

4)於報酬分配、費率與績效誘因設計上,難以針對不同投資項目設計差異化報酬結構,只能依賴複雜的分攤條款,進而增加摩擦與管理成本。

2. 現行有限合夥的透視個體課稅制度仍未臻完善

原因:依《產業創新條例》第 23-1 條及其子法相關規定,只有符合條件之有限合夥,方可採行透視個體課稅方式。現行穿透課稅的設計,係將有限合夥產生的所得區分為兩類 ──「源自證券交易之所得」及「源自證券交易所得以外之所得」── 再依合夥人之身分別適用不同的課稅方式。

然而,由於現行的透視個體課稅制度並非完全依所得的實質性質直接穿透至各合夥人,仍可能使合夥人在稅負上承受不利,其情形如下:

1)股利所得課稅之差異

相較於臺灣個人直接投資境內公司所獲得之股利,可選擇適用抵減優惠(併入綜合所得,但可按 8.5% 計算可抵減稅額,每申報戶上限金額新臺幣8萬元)或分離課稅(28%),臺灣個人若透過有限合夥取得營利所得,在申請採用穿透課稅方式後,卻無法適用前述優惠規定。因此,不僅須適用最高40%綜合所得稅率,亦無法享受股利設算扣抵(8%,上限新臺幣 8 萬元)的抵減優惠。

2)境外投資收益課稅之差異

相較於臺灣個人直接投資境外金融商品所獲得之投資收益,可適用最低稅負(20%),臺灣個人若透過有限合夥投資境外金融資產,在申請採用穿透課稅方式後,其獲得的收益不會被視為個人境外所得,而是被歸屬為境內營利所得。因此,須依個人綜合所得稅累進稅率課稅,最高可達 40%。

3)國外所得稅額扣抵之差異

依現行所得稅法規定,有限合夥除符合《產業創新條例》第 23-1 條所定穿透課稅條件者外,其每年應依照所得稅法規定申報繳納營利事業所得稅、未分配盈餘稅及基本所得稅。因此,有限合夥從事投資所產生的境內外所得,皆應併入計算營利事業所得稅;其中,境外所得若已依來源國稅法繳納所得稅,尚可自應納稅額中予以扣抵。惟於有限合夥申請採用穿透課稅方式後,依現行法規,各合夥人在計算其營利所得時,卻無法享受有限合夥於境外已納所得稅額之扣抵;與穿透前相較,其稅負待遇反生差異,顯有不公平之處。

3. 放寬適用租稅優惠的投資類別及額度規定

若要符合《產業創新條例》第 23-1 條規定,需要求投資組合當中必須有相當比例投資於設立未滿五年之「新創事業公司」,雖有助於資源集中扶植早期新創公司,但在實務上,許多具高度成長性或關鍵技術價值之企業,於進入快速擴張期或商業模式已初步成熟時,往往已超過五年設立期間,卻仍尚高度仰賴創投或私募資金支持。現行規定將此類企業排除在外,恐導致資金無法有效投入具實質產業效益之標的。

此外,對於策略型投資、企業創投、跨境投資或對新創生態系具關鍵支撐作用之平臺型、基礎建設型公司,亦可能因不完全符合「新創事業公司」之定義,而無法適用租稅誘因,降低投資人參與意願。

4. 重視管理人才的培育與留用,鼓勵金融管理規模擴大化

新加坡為強化基金管理公司的競爭力,透過金融業獎勵計畫(FSI‑FM)設定最低資產管理規模(AUM)與投資專業人員(IP)人數與薪資等條件,並對符合條件者提供 10% 的優惠公司稅率(FSI‑FM‑ST),在此制度下,基金管理公司為取得稅負優惠,會主動強化專業人員配置並改善薪酬結構,從而形成吸引與留任人才的正向誘因。

相較之下,我國現行制度中,即使有限合夥符合《產業創新條例》第 23‑1 條之規定,稅制設計仍與人才培育、招募與留任缺乏明確連動,導致無法透過稅負誘因有效驅動專業人才的投入。此一制度缺口,恐使我國邁向亞洲資產管理中心的發展動能相對不足。

安永家族辦公室見解

綜觀全球基金架構的演進,新加坡透過 VCC 建立明確法制、彈性架構與人才誘因,使資金更易匯聚並推動資產管理產業成長。相較之下,臺灣現行有限合夥雖已具備一定基礎,但在風險隔離、稅制設計、投資範圍與人才政策等面向仍有強化空間。這些差異也反映出,制度設計是否完善,往往是決定資金願不願意進場的關鍵因素。在此背景下,若能進一步調整並優化相關制度,將有助於打造更具吸引力的投資環境。當投資架構更穩健、制度更友善時,資金流入的意願自然提升,整體產業生態也更能持續擴張。其帶動的不僅是基金市場,也能同步促進家族辦公室、財富管理業者與專業人才的投入與發展,形成互相加乘、相得益彰的正向循環。

下載本期《安永家族辦公室 傳承前瞻觀點》

結語

當投資架構更穩健、制度更友善時,資金流入的意願自然提升,整體產業生態也能持續擴張。其帶動的不僅是基金市場,也能同步促進家族辦公室、財富管理業者與專業人才的投入與發展,形成互相加乘、相得益彰的正向循環。

相關內容

臺灣的中小企業絕大多數是家族企業,由於所有權與經營權重疊,在發展的過程中公司與股東個人間常有資金互通混用的狀況,也因為成本的考量,部分中小企業可能由不具財務會計專業背景的家族成員或親戚負責公司日常會計處理,以致公司帳載內容並未反映實際的財務狀況。

安永家族辦公室傳承前瞻觀點 — 適合臺灣家族企業的家族治理架構及藍圖

臺灣約有169萬家企業,中小企業約占98.88%,其中絕大多數為家族企業,且安永於2022年發布之《邁向永續經營-家族治理對家族企業傳承之影響》調研報告亦指出,臺灣上市櫃公司當中,約有54%為家族企業,可見撐起臺灣經濟的中堅力量,不乏許多臺灣的家族企業。

安永家族辦公室傳承前瞻觀點 — 私募壽險(PPLI)並非 CFC 的解方

臺灣個人 CFC 課稅規定繼前次信託適用CFC 課稅解釋令後,本次將 PPLI 納入其適用範疇,顯示財政部接軌跨國稅務規劃的各態樣。