EY安永是指 Ernst & Young Global Limited 的全球組織,也可指其中一個或多個成員機構,各成員機構都是獨立的法人個體。Ernst & Young Global Limited 是英國一家擔保有限公司,並不向客戶提供服務。

隨著時間的推移,國際上的保險公司已於2023年之財務報表揭露中,保險負債端由IFRS 4接軌到IFRS 17,且同步於資產端的評價與認列要求由IAS 39接軌到IFRS 9。

於2023年第一季所揭露的財務報表資訊中,已可觀察到國際上的部分保險公司揭露了部分比較報表的內容,後續於2023年第二季的半年報,則由於該揭露為實務上正式的揭露要求,所以國際觀察結果的完整性與可比較性都大幅提高。本文就國際上活躍的30個國際保險公司,分析與論述其於2023年6月30日依據IAS 34中期財務報表中,關於IFRS 17和IFRS 9的相關內容。

下載《安永金融產業文摘 - 2024年1月號》

背景說明

國際上許多保險公司於2023年1月1日(IFRS 17的初次適用日)起,以IFRS 17取代IFRS 4進行保險負債的衡量,同時大部分的保險公司也在資產端以IFRS 9取代IAS 39進行金融工具的衡量。於2023年第三季,多家保險公司依IAS 34期中財務報導之要求,依照IFRS 17與IFRS 9準則要求進行揭露,這也是多數公司遵循IFRS 17與IFRS 9準則的第一次揭露(少數保險公司已於2023年第一季進行揭露)。

保險公司組成與分析重點

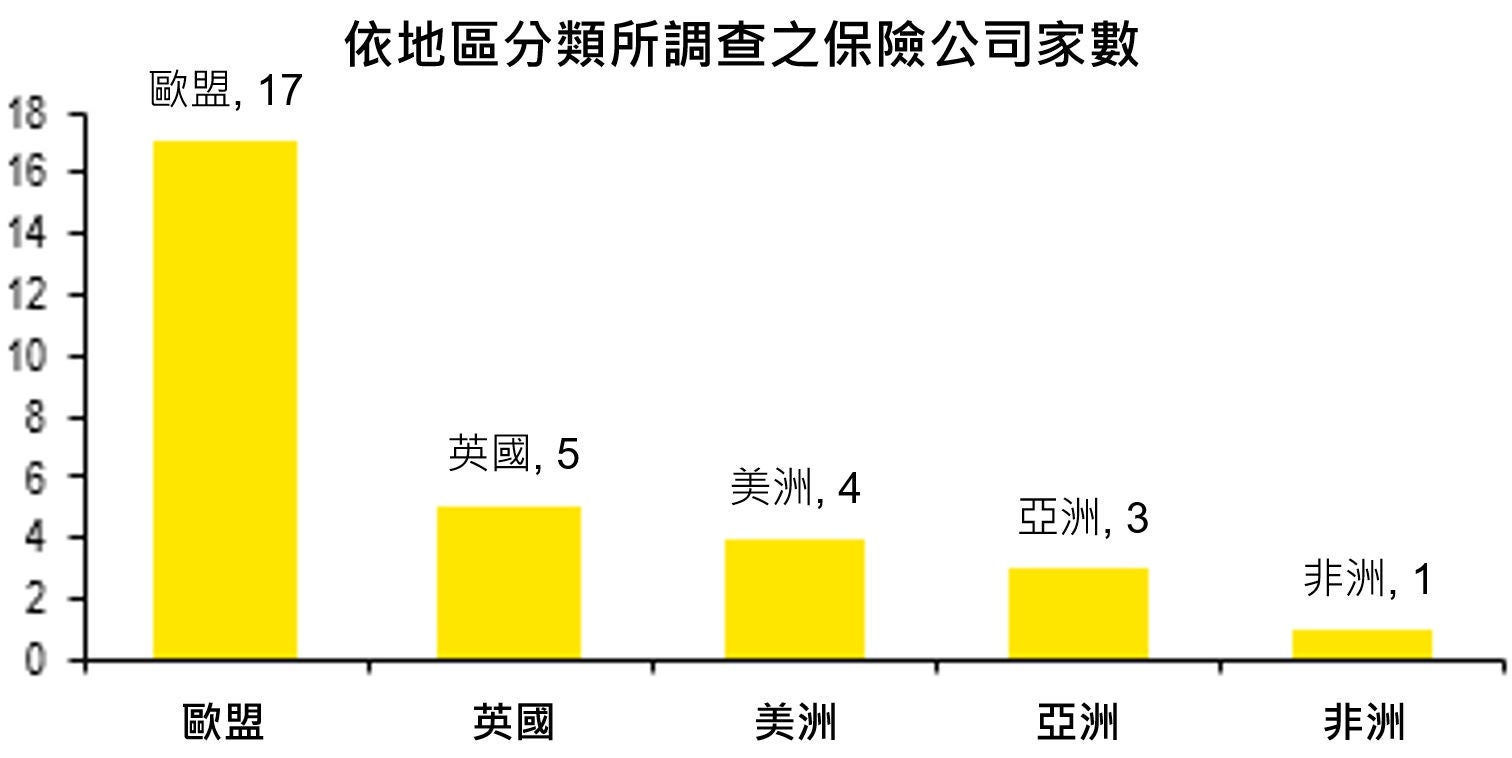

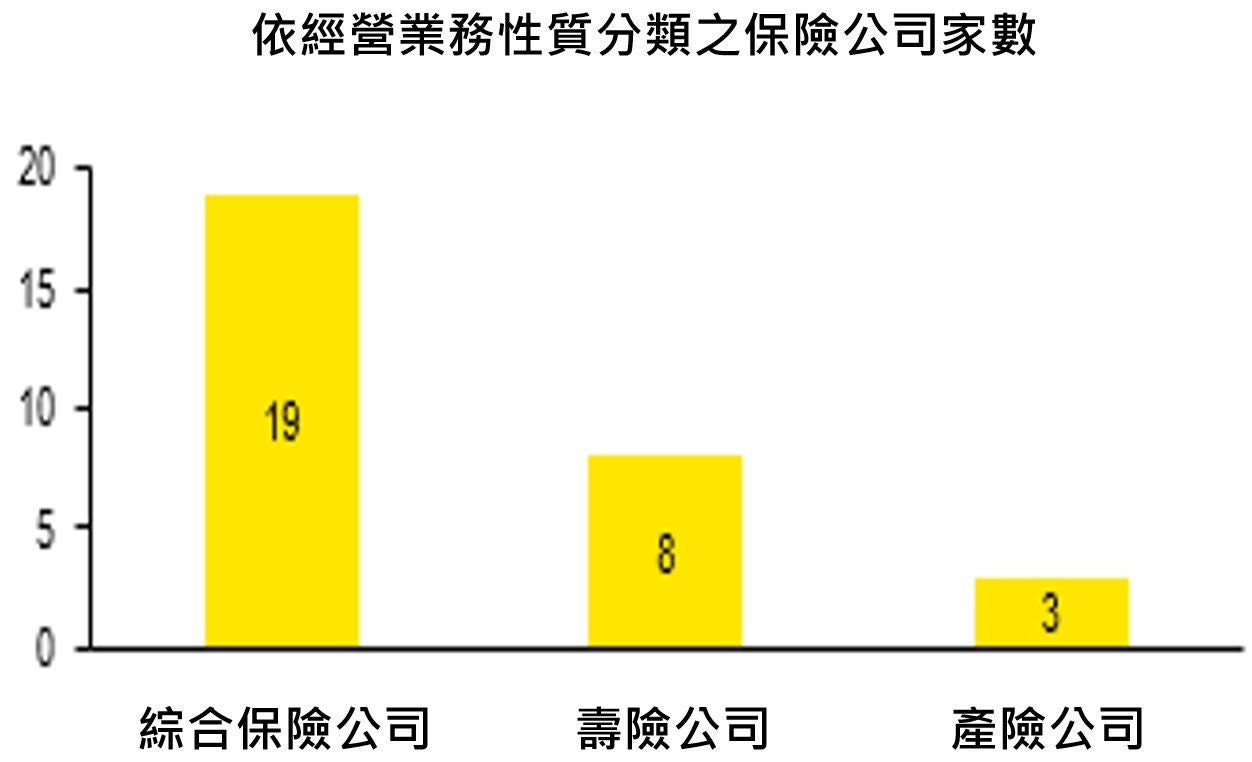

安永對於30家在不同地區(地區分布如下圖)的證券交易所之上市國際保險公司,以其依IAS 34規範所揭露之2023年上半年期中財務報導結果(合併財務報表)進行統計與比較。

對於本次納入統計之保險公司,依地區分類與依經營業務性質分類之保險公司家數相關資訊如下圖:

數位轉型矩陣

後續內容討論主要對於2023年上半年公布之期中報導內容,定義並探討不同類型保險公司在IFRS 17與IFRS 9下的財務衡量指標,以作為臺灣2026年同時適用IFRS 17與IFRS 9兩套準則時的參考。

1. 「股東權益變動」

在適用IFRS 17與IFRS 9時,本節除了對於過渡日股東權益之變動幅度進行了統計與分析外,也提供了自過渡日(2022年1月1日)到初次適用日(2023年1月1日)的期間內,採用IFRS 4 + IAS 39與IFRS 17 + IFRS 9兩套不同準則時,其股東權益變動比例的相關資訊。

1.1 過渡日之「股東權益變動」統計 — 過渡日觀察

- 由於 IFRS 17的保險負債項目新增了合約服務邊際與風險調整,且計算時採用了現時估計假設,對長期業務的股東權益產生了負面的影響。

- 大多數綜合保險公司和壽險保險公司的財報結果指出,由於風險調整和合約服務邊際的認列與IFRS 17的衡量使用了現時估計假設,使得淨值呈現了下降的結果。變動的幅度依各保險公司的業務特性而有不同,介於-30%到10%之間。

- 對於產險公司來說,由於其業務持續時間較短,且大部分合約採用保費分攤法(PAA)模型衡量,其影響並不顯著。

1.2 過渡日之「股東權益變動」統計 — 初次適用日 vs 過渡日

- 適用IFRS 17與IFRS 9時,投資面與負債面的衡量更加一致

- 大多數保險公司以兩套準則(IFRS 4+IAS 39 vs IFRS 17+IFRS 9)衡量2022年的財務結果時,於兩套準則下的淨值都下降,但在IFRS 4和IAS 39的準則要求下,其下降幅度更大。主要關鍵因素為在IFRS 17和IFRS 9下,資產與負債的評價將同時受當前市場利率變化的影響,使得投資端和保險合約負債之間有較好的一致性。

2. 「淨利潤率」

2.1 「淨利潤率」衡量指標之定義與內涵

「淨利潤率」的結果代表了保險公司所收取之保險服務收入中,淨利潤所占的比例。若該百分比越高,則代表了保險公司的淨利潤占保險服務收入的比例就越高。

2.2 「淨利潤率」2023年6月觀察結果

- 大多數綜合保險公司所公布的「淨利潤率」介於8%至15%之間;大多數壽險公司介於8%至25%之間,而產險公司則介於5%至13%之間。

- 其中兩家保險公司公布的「淨利潤率」超過25%,另外有一家綜合保險公司則揭露由於其2023年前半年的淨利潤為負值,所以其「淨利潤率」小於0。

2.3 「淨利潤率」2023年6月與2022年6月結果比較

- 整體而言,國際觀察的報告結果指出,與IFRS 17與IFRS 9所重新編製之2022年半年報相比,2023年半年報的「淨利潤率」是呈現增加的趨勢,這個部分主要是由於2023年前半年,市場波動的不利影響較小(利率升息趨緩),尤其是將財務變動結果認列於損益表的保險公司。

- 對於壽險公司而言,有其中一半揭露了較高的「淨利潤率」(>+5%),而另一半則揭露了較低的「淨利潤率」(<-5%)。

- 與2022年前半年相比,2家產險公司的2023年前半年「淨利潤率」呈現了下降的結果,其中1家指出這是由於當年觀察到的淨利潤下降所致,而減少的主要原因是2022年上半年,其計入損益的折現率變動所造成的有利影響。

3. 「保險服務利潤率」

3.1 「保險服務利潤率」衡量指標之定義與內涵

「保險服務利潤率」的結果代表了保險公司的保險服務收入中,保險服務結果所占的比例。若該百分比越高,則代表了保險公司的保險服務結果占保險收入的比例就越高。

3.2 「保險服務利潤率」2023年6月觀察結果

- 大部分保險公司所揭露的「保險服務利潤率」介在8%至15%之間。

- 與綜合保險公司和產險公司相比,壽險保險公司的「保險服務利潤率」相對較高。

- 整體而言,三分之二的保險公司之「保險服務利潤率」高於「淨利潤率」,主要是由於2023年上半年的保險服務結果比淨利潤總額相對較高所造成。

3.3 「保險服務利潤率」2023年6月與2022年6月結果比較

- 整體而言,大多數綜合保險公司2023年上半年的「保險服務利潤率」較2022年上半年呈現增加的趨勢,主要原因是保險服務結果占當年保險服務收入的比例有所增加。

- 大部分壽險公司與產險公司的2023年上半年的「保險服務利潤率」較2022年上半年呈現下降的趨勢,部分原因是因為保險服務收入增加,而保險服務結果則未同步增加。

4.「保險合約負債之合約服務邊際占率」

4.1 「保險合約負債之合約服務邊際占率」衡量指標之定義與內涵

「保險合約負債之合約服務邊際占率」代表了合約服務邊際占保險合約負債總額的權重,涵蓋了採用一般衡量模型(GMM)與變動收費法模型(VFA)的保險業務。若該百分比越高,則代表了保險公司的合約服務邊際相對價值越高,這也說明了對於保險公司而言,其有效業務之保險合約在未來可產生較高的保險收入。

4.2 「保險合約負債之合約服務邊際占率」2023年6月觀察結果

- 對於某些類型的保險業務,使用完全追溯或修正式追溯法衡量過渡日之合約服務邊際,其結果會較公允價值法所衡量的合約服務邊際大,同時其「保險合約負債之合約服務邊際占率」會較高。

- 「保險合約負債之合約服務邊際占率」所觀察到的範圍介於3%到30%之間。大部分綜合保險公司與壽險公司的揭露結果顯示,採用一般衡量模型(GMM)與變動收費法模型(VFA)的保險業務,其「保險合約負債之合約服務邊際占率」高於5%。

4.3 「保險合約負債之合約服務邊際占率」2023年6月與初次適用日2022年12月31日結果比較

- 絕大多數保險公司於2023年6月的「保險合約負債之合約服務邊際占率」較初次適用日(2022年12月31日)略為增加,增加幅度主要介於0%至0.5%之間。其中一個原因是由於新單業務的未來利潤增加速度超過現有業務的利潤攤銷速度。

4.4 「保險合約負債之合約服務邊際占率」2023年6月與過渡日2022年1月1日結果比較

- 過渡日(2022年1月1日)後,大多數保險公司的「保險合約負債之合約服務邊際占率」增幅均超過1%,其中1家綜合保險公司的比率增幅尤其高達6%。

5.「保險合約負債之風險調整占率」

5.1 「保險合約負債之風險調整占率」衡量指標之定義與內涵

「保險合約負債之風險調整占率」代表在所有衡量模型(GMM, VFA 及PAA)中,風險調整占保險合約負債總額的權重。對於PAA衡量模型來說,其風險調整代表的是已發生理賠負債(LIC)所對應的風險調整。若該百分比越高,則代表了保險公司的風險調整相對占比越高。風險調整的金額由多個因素所決定,舉例而言,承保的業務、風險調整的計算方式與信心水準,以及其風險分散效果都會影響風險調整的金額。

5.2 「保險合約負債之風險調整占率」2023年6月觀察結果

- 絕大多數保險公司於2023年6月的「保險合約負債之風險調整占率」介於1%至5%之間。

- 有兩家保險公司揭露了超過10%的「保險合約負債之風險調整占率」:一家為產險公司,其整體業務均採用PAA衡量模型,而另一家為綜合保險公司,其整體業務則採用一般衡量模型。

5.3 「保險合約負債之風險調整占率」2023年6月與過渡日2022年1月1日結果比較

- 整體而言,自過渡日(2022年1月1日)至2023年6月30日期間,「保險合約負債之風險調整占率」相對穩定。

- 從過渡日後,「保險合約負債之風險調整占率」的變化結果顯示,對於大多數保險公司而言,「保險合約負債之風險調整占率」呈現略為下降的結果,降幅最大為-1.2%,是一家綜合保險公司。

5.4 「保險合約負債之風險調整占率」2023年6月與初次適用日2023年1月1日結果比較

- 絕大多數保險公司於2023年6月的「保險合約負債之風險調整占率」相較於初次適用日(2023年1月1日)略為下降,大部分的變動百分比為大於-0.5%。

6. 「過渡日風險調整金額與過渡日後風險調整變動比率」

6.1 「過渡日風險調整金額與過渡日後風險調整變動比率」之定義與內涵

「過渡日風險調整金額與過渡日後風險調整變動比率」的目的是統計保險公司於過渡日的風險調整金額,並提供風險調整從過渡日到2023年6月的變動狀況,同時強調了2022財年利率大幅上漲所造成的影響。

6.2 「過渡日風險調整金額與過渡日後風險調整變動比率」於過渡日(2022年1月1日)觀察結果

- 大部分保險公司以其財報幣別,其發行保險合約的風險調整衡量結果是大於30億的。

6.3 「過渡日風險調整金額與過渡日後風險調整變動比率」2022財年的變動結果分析

- 幾乎所有保險公司的財報都指出,其初次適用日(2022年12月31日)的風險調整都比過渡日(2022年1月1日)大幅下降,這主要是因為2022年大幅升息所導致。

- 由於大多數保險公司對於風險調整,於會計上選擇採用細分保險財務收益或費用,所以2022財年大幅升息的財務效果影響是認列在損益表,而非調整合約服務邊際。

6.4 「過渡日風險調整金額與過渡日後風險調整變動比率」2023年上半年的變動結果分析

- 由於2023年上半年的利率呈現較為平穩的狀況,2023年上半年的和風險調整變動相對是穩定的。

7. 「合約服務邊際釋放比例」

7.1 「合約服務邊際釋放比例」之定義與內涵

「合約服務邊際釋放比例」代表當期合約服務邊際攤銷金額(釋放至損益)占期末合約服務邊際餘額總額的百分比。「合約服務邊際釋放比例」提供了合約服務邊際在IFRS 17下,其年度財務報表的合約服務邊際攤銷金額相對於未來合約服務邊際的相對比例。

7.2 「合約服務邊際釋放比例」2023年6月觀察結果

- 大約一半的保險公司在2023年上半年釋放了合約服務邊際總額的5%。另外有大約一半的保險公司在2023年上半年釋放了5%至10%的合約服務邊際,以上合計共21家保險公司。這個現象提供的資訊是,有效業務的合約服務邊際預期於5到10年內釋放到損益表中。

- 2023年上半年的合約服務邊際釋放比例提供了年度合約服務邊際釋放期間的相關訊息。「合約服務邊際釋放比例」越高,預計合約服務邊際的釋放期間越短。

7.3 「合約服務邊際釋放比例」2023年6月與2022年6月結果比較

- 由於大多數保險公司對於IFRS 17的滾動比較,在2023年上半年僅揭露2022財年的相關資訊,因此2022年上半年的「合約服務邊際釋放比例」僅有少數保險公司提供了相關揭露訊息。

- 對於提供2022年上半年「合約服務邊際釋放比例」訊息的保險公司來說,2023年上半年與2022年上半年的「合約服務邊際釋放比例」基本上是一致的。在這次的觀察中,有1家綜合保險公司的「合約服務邊際釋放比例」增加了3%。

8. 「合約服務邊際成長率」

8.1 「合約服務邊際成長率」之定義與內涵

「合約服務邊際成長率」提供了保險公司未賺取合約服務邊際的觀察結果。當「合約服務邊際成長率」大於100%時,其意涵為不考慮其他衡量的影響數下,合約服務邊際是呈現成長的態勢(也就是新業務產生的合約服務邊際金額是大於當期釋放的合約服務邊際金額),反之當「合約服務邊際成長率」小於100%時,則在不考慮其他衡量的影響數下,合約服務邊際是呈現下降的態勢。

8.2 「合約服務邊際成長率」2023年6月觀察結果

- 大多數保險公司於2023年上半年6個月期間的合約服務邊際攤銷金額大於2023年上半年6個月期間新業務所貢獻的合約服務邊際金額,使得2023年上半年的「合約服務邊際成長率」低於100%。

- 其中1家綜合保險公司與1家壽險公司所揭露的「合約服務邊際成長率」低於50%。

- 只有3家保險公司揭露的「合約服務邊際成長率」大於130%;另有1家綜合保險公司揭露了150%的「合約服務邊際成長率」。

8.3 「合約服務邊際成長率」2022財年與2023年上半年的變動結果分析

- 與2022財年相比,絕大多數綜合保險公司和壽險保險公司的2023年上半年之「合約服務邊際成長率」增加了10% 以上。 其中有1家綜合保險公司因為2023年上半年的新業務大幅成長,貢獻了大量的合約服務邊際,其「合約服務邊際成長率」大幅成長了82%。

- 由於大多數保險公司對於IFRS 17的滾動比較,在2023年上半年僅揭露2022財年的相關資訊,因此未列示2022年上半年的「合約服務邊際成長率」揭露訊息。對於提供2022年上半年「合約服務邊際成長率」訊息的保險公司來說,2023年上半年與2022年上半年的「合約服務邊際成長率」是有微幅增加的,其幅度約為2%,另外有一家保險公司的「合約服務邊際成長率」下降了3%。在這次的觀察中,有一家綜合保險公司的「合約服務邊際釋放比例」增加了3%。

9. 「新業務合約服務邊際占率」

9.1 「新業務合約服務邊際占率」之定義與內涵

「新業務合約服務邊際占率」代表的是當期新業務貢獻的合約服務邊際相對於公司整體合約服務邊際的占比,並提供了關於新業務利潤貢獻的資訊。「新業務合約服務邊際占率」越高,保險公司在該期間確認的新未實現未來利潤相對於期末剩餘 CSM 總額的金額就越高。

9.2 「新業務合約服務邊際占率」2023年6月觀察結果

- 大多數保險公司在 2023 年上半年6個月期間新業務所貢獻的合約服務邊際金額占整體合約服務邊際金額總額的比例,也就是「新業務合約服務邊際占率」,介於 3% 至 6% 之間。

- 依觀察到的結果,「新業務合約服務邊際占率」最低約為2%,包括了1家綜合保險公司和1家壽險公司。

- 依觀察到的結果,2家綜合保險公司所揭露的「新業務合約服務邊際占率」超過20%,其中1家的「新業務合約服務邊際占率」達到22%。

9.3 「新業務合約服務邊際占率」2023年6月與初次適用日2022年12月31日結果比較

- 依可觀察到的結果顯示,相較於2022財年的「新業務合約服務邊際占率」,大多數綜合保險公司和壽險公司在2023年上半年的結果的降幅約落在-3%到-5%。

- 由於大多數保險公司對於IFRS 17的滾動比較,在2023年上半年僅揭露2022財年的相關資訊,因此未列示2022年上半年的「新業務合約服務邊際占率」揭露訊息。對於提供2022年上半年「新業務合約服務邊際占率」訊息的保險公司來說,2023年上半年與2022年上半年的「新業務合約服務邊際占率」是呈現改善的趨勢,其幅度介於0%到3%,另外有一家保險公司的「新業務合約服務邊際占率」下降了3%。

10. 「保險合約負債之損失組成部分占率」

10.1 「保險合約負債之損失組成部分占率」之定義與內涵

「保險合約負債之損失組成部分占率」代表了損失組成部分占保險合約負債總額的比例,「保險合約負債之損失組成部分占率」提供了對於保險公司虧損業務規模的觀察。「保險合約負債之損失組成部分占率」越高,代表保險公司的業務中有越多的虧損合約。

10.2 「保險合約負債之損失組成部分占率」2023年6月觀察結果

- 絕大多數保險公司的「保險合約負債之損失組成部分占率」是低於0.3%的。

- 僅有1家產險公司的「保險合約負債之損失組成部分占率」超過1%。

10.3 「保險合約負債之損失組成部分占率」2023年6月與初次適用日2022年12月31日結果比較

- 依可觀察到的結果顯示,相較於2022財年的「保險合約負債之損失組成部分占率」,大多數綜合保險公司和壽險公司在2023年上半年的結果的增降幅約落在0%到0.2%。

- 由於大多數保險公司對於IFRS 17的滾動比較,在2023年上半年僅揭露2022財年的相關資訊,因此未列示2022年上半年的「保險合約負債之損失組成部分占率」揭露訊息。僅有1家產險公司揭露了2022年上半年「新業務合約服務邊際占率」的訊息,其結果是增加了約2.5%,這主要是因為該產險公司在2023年上半年承保了較多虧損性合約所造成的。

11.「經驗調整對保險服務結果之比例」

11.1 「經驗調整對保險服務結果之比例」之定義與內涵

「經驗調整對保險服務結果之比例」代表了一般衡量模型與變動收費法模型下,當期服務相關的經驗調整相對於當期保險服務結果的比例。「經驗調整對保險服務結果之比例」大於 0%時,代表保險公司的實際經驗調整是朝有利的方向變動,而小於 0% 的「經驗調整對保險服務結果之比例」則意味著保險公司的實際經驗調整是朝不利的方向變動。

11.2 「經驗調整對保險服務結果之比例」2023年6月觀察結果

- 依可觀察到的結果顯示,大部分壽險公司的「經驗調整對保險服務結果之比例」超過-5%。值得一提的是,1家保險公司所揭露的「經驗調整對保險服務結果之比例」達到-47%。

- 依可觀察到的結果顯示,大多數綜合保險公司的「經驗調整對保險服務結果之比例」介於0%到15%。其中有2家綜合保險公司揭露的「經驗調整對保險服務結果之比例」超過15%。

- 對於產險公司來說,「經驗調整對保險服務結果之比例」並非重要的觀察指標,這是因為產險公司的全部或大部分業務都是以PAA模型進行衡量。

11.3 「經驗調整對保險服務結果之比例」2022財年與2023年上半年的變動結果分析

- 依可觀察到的結果顯示,絕大多數綜合保險公司在2023年上半年的「經驗調整對保險服務結果之比例」呈現大於0%的結果,這說明了其於2023年上半年的經驗調整對於保險服務結果是有貢獻的。

- 另一方面,大多數壽險公司的「經驗調整對保險服務結果之比例」呈現惡化的狀況,也對於其保險服務結果產生了負面影響。

12.「持有再保險合約之合約服務邊際比例」

12.1 「持有再保險合約之合約服務邊際比例」之定義與內涵

「持有再保險合約之合約服務邊際比例」代表的是,當保險公司持有分出再保險合約的同時,其利潤分出給再保險公司的比例。「持有再保險合約之合約服務邊際比例」大於0%時,代表保險公司所持有的再保險合約,其合約服務邊際代表的是淨成本(即於分錄上借記合約服務邊際)。而「持有再保險合約之合約服務邊際比例」小於0%時,則代表保險公司持有的再保險合約,其合約服務邊際代表的是淨收益(即於分錄上貸記合約服務邊際)。

12.2 「持有再保險合約之合約服務邊際比例」2023年6月觀察結果

- 依可觀察到的結果顯示,絕大多數保險公司所持有的再保險合約呈現了預期淨成本的結果,使得「持有再保險合約之合約服務邊際比例」大於0%,而觀察到的範圍主要介於1%至5%之間,同時也觀察到1家綜合保險公司的持有再保險合約之合約服務邊際比例」大於15%。

- 另一方面,「持有再保險合約之合約服務邊際比例」小於0%的保險公司則說明其持有的再保險合約呈現了預期淨收益的結果。同時也觀察到1家綜合保險公司的「持有再保險合約之合約服務邊際比例」為 -3%。

- 部分保險公司因為採用PAA模型衡量持有的再保險合約,所以並未揭露持有再保險的預期淨成本或預期淨收益相關資訊。

12.3 「持有再保險合約之合約服務邊際比例」2022財年與2023年上半年的變動結果分析

- 依可觀察到的結果顯示,大部分保險公司於2023年上半年的「持有再保險合約之合約服務邊際比例」比2022財年結果是呈現上升的狀況。其中10家保險公司的增幅高達2%,2家保險公司的增幅超過2%(其中1家公布的增幅為5%)。

- 由於大多數保險公司對於IFRS 17的滾動比較,在2023年上半年僅揭露2022財年的相關資訊,因此未列示2022年上半年的「持有再保險合約之合約服務邊際比例」揭露訊息。而對於提供相關揭露的保險公司來說,2023年上半年與2022年上半年的「持有再保險合約之合約服務邊際比例」整體上無明顯變動。

13.1 債務證券

- 依可觀察到的結果顯示,17 家保險公司對於大部分的債務證券選擇以「透過其他綜合損益按公允價值衡量(Fair Value to Other Comprehensive Income; FVOCI)」衡量,7家保險公司則主要選用「透過損益按公允價值衡量(Fair Value to Profit or Loss; FVPL)」,未觀察到主要選用「攤銷後成本法(Amortized Cost; AC)」作為主要衡量的保險公司。

- 依可觀察到的結果顯示,20 家保險公司以「透過損益按公允價值衡量(FVPL)」作為大部分權益類證券的衡量方式,7 家以「透過其他綜合損益按公允價值衡量(FVOCI)」作為大部分權益類證券的衡量方式(無法回收時)。

14. 「過渡日IFRS 9資產預期信用損失比例」

14.1 預期信用損失比例(12 month)

- 依可觀察到的結果顯示,大部分保險公司揭露了12個月的預期信用損失準備金,其金額相對於債務(以FVOCI與AC衡量)的減損金額最高可達0.1%,另有1家產險公司揭露的幅度為為 0.57%。

14.2 預期信用損失比例(Lifetime)

- 依可觀察到的結果顯示,大部分保險公司對於終身預期信用損失準備金的揭露,其金額相對於債務(以FVOCI與AC衡量)的減損金額約為0.1%至0.4%。另有1家產險公司揭露的幅度為為2.13%。

結語

本文進一步分享具指標性國際保險公司於2023年1月1日起首次適用IFRS 17取代IFRS 4時如何衡量保險負債,並同步接軌適用IFRS 9時金融資產如何認列及續後評價,且分享2023年6月30日依據IAS 34所出具的期中財務報表揭露中,分析及探討不同類型保險公司在IFRS 17與IFRS 9下的財務衡量指標,以作為臺灣於2026年同時適用IFRS 17的借鏡與參考。

(本文由安永財務管理諮詢服務執行副總經理王沛、資深協理謝竣宇聯合撰寫)

相關內容

若想率先在人工智慧快速迭代的技術浪潮中確立競爭優勢,金融機構應儘早審視自身策略發展過程中所面臨的技術相關風險和阻礙,即時轉變策略思維。

臺灣壽險業於2026年接軌IFRS17後,壽險公司將面臨重大的挑戰與實務作業的變革,相較於IFRS4的規定與實務處理,新制下的保險負債與財務報表編製都變得更加複雜。