EY安永是指 Ernst & Young Global Limited 的全球組織,也可指其中一個或多個成員機構,各成員機構都是獨立的法人個體。Ernst & Young Global Limited 是英國一家擔保有限公司,並不向客戶提供服務。

在適用IFRS 17時如何與IFRS 9互相配合,儘可能保持財務結果的穩定是IFRS 17實施後公司需要重點考慮的問題之一。

概要

- 國際財務報導準則第17號「保險合約」預計將於2026年1月1日開始實施。

- IFRS 17對於有關用以消除或重大減少會計配比不當的規定及選擇,在準則中也確立與訂定了相關的處理與選擇。

- 實務上如何在投資市場搭配最適的存續期間與幣別配置,也是保險業應持續關注的議題。

背景

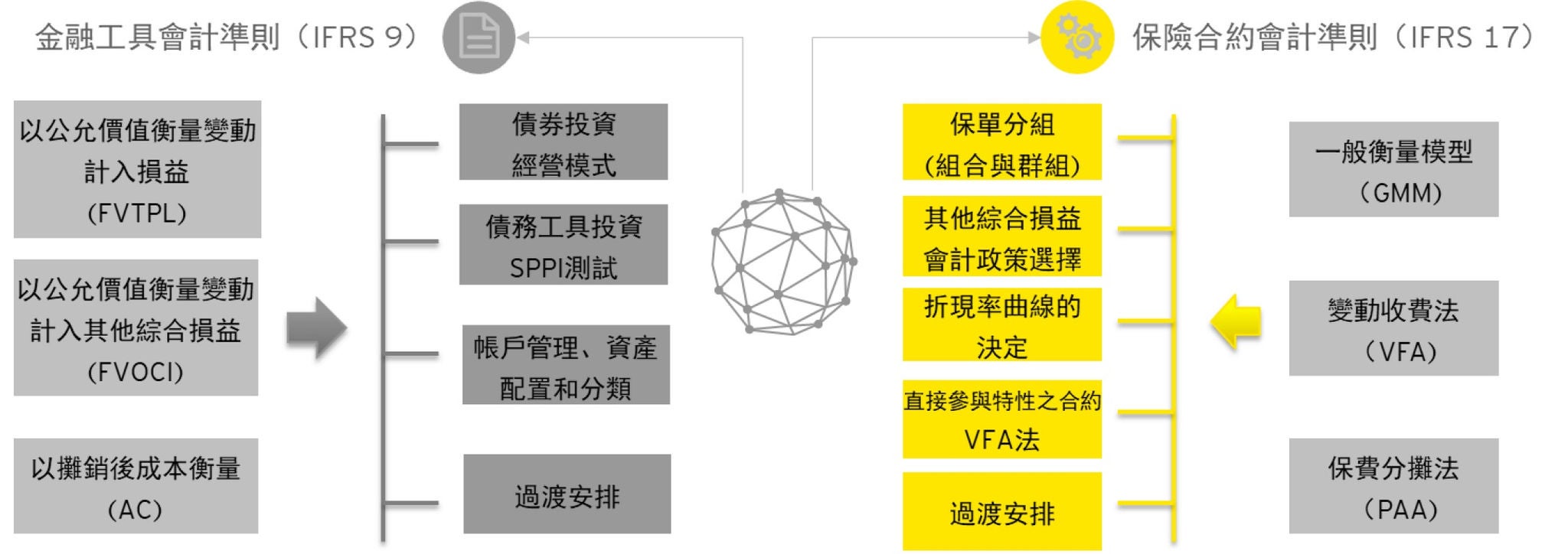

我國保險業已於2018年1月1日開始適用國際財務報導準則第9號「金融工具」(IFRS 9)以公司管理金融資產之經營模式及合約現金流量特性作為分類原則,衡量其所持有的金融資產,並得適用覆蓋法規定,將指定合格金融資產之公允價值變動表達於其他綜合損益。

國際財務報導準則第17號「保險合約」(IFRS 17)預計將於2026年1月1日開始實施,我國保險業將遵循IFRS 17之規範衡量符合該準則定義的保險合約負債。

我國保險業在適用IFRS 9時,因IFRS 17尚未適用,故不能完全依照 IFRS 17的負債面來決定投資標的之資產分類,故在適用IFRS 17時如何與IFRS 9互相配合,儘可能保持財務結果的穩定是IFRS 17實施後公司需要重點考慮的問題之一。

本文將分享保險業適用IFRS 17後面臨與IFRS 9的交互影響及應關注之層面,以因應隨之而來的經營轉型與挑戰。

減少會計配比不當(Eliminates Accounting Mismatch)

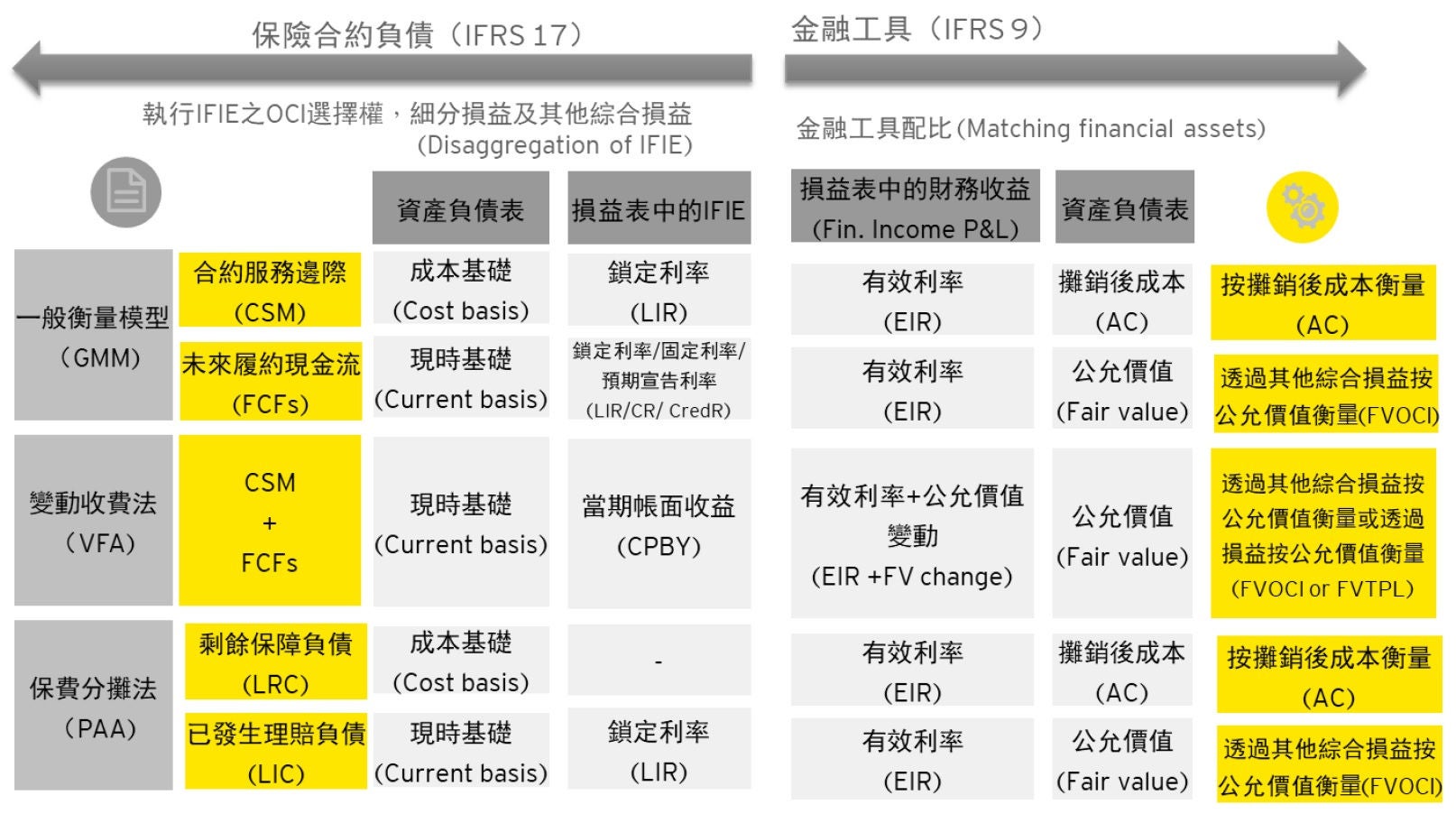

目前我國保險業財務報表,金融資產依照 IFRS 9規定,分類為透過損益按公允價值衡量(FVTPL)、透過其他綜合損益按公允價值衡量(FVOCI)及按攤銷後成本衡量(AC);保險負債在IFRS 17適用前,係依國際財務報導準則第4號「保險合約」(IFRS 4)及保險業準備金提存辦法規定計提準備金,責任準備金提存利率由主管機關參酌經濟金融情況所訂定,保險業責任準備金提存利率於新契約發行年度即已鎖定並維持不變。

換言之,在適用IFRS 17前負債面主要的保險負債以鎖定利率衡量與表達,而資產面因已適用IFRS 9,資產類別若為FVTPL及FVOCI,帳面金額則已反映公允價值的評價結果。因此在現行的會計制度下,保險業財務報表存在資產負債會計衡量與表達基礎不一致的情形。

IFRS 17對於有關用以消除或重大減少會計配比不當的規定及選擇,在準則中也確立與訂定了相關的處理與選擇,節錄部分選擇如下:

- 保險財務收益或費用(IFIE)之OCI選擇權:折現率變動對負債的影響要計入損益或其他綜合損益的選擇(IFRS 17、88、89)

- 金融資產重新指定:得重評估一合格金融資產是否符合國際財務報導準則第9號之分類(IFRS 17 C29)

保險財務收益或費用(IFIE)包含貨幣時間價值及財務風險變動之影響,其應在保險合約組合(Portfolio)層級評估,選擇將當期IFIE計入損益中或將部分計入其他綜合損益。IFRS 17下的保險負債將隨市場利率變動反應負債公允價值,現行資產分類可能需要做相應調整並做適當之重新指定,OCI選擇權的決定及如何搭配資產面的選擇,將同時影響資產及負債面,如果保險合約組合所對應的金融資產在IFRS 9 下的選擇主要為損益類,負債利率變動選擇也為損益類, 資產與負債配置會更為匹配。

下表彙整保險負債在OCI選擇權下對應金融資產分類的選擇與考量:

實務上經濟意義上的不匹配

惟,除前述會計配比之影響需考量,保險業也應關注存續期間及幣別匹配的問題,目前國內外主要投資市場之固定收益債券最長為30年期,另囿於臺灣長年期債券商品市場規模有限,保險業資金除投資國際版債券外,也有相當占比的海外投資市場資金配置;而保險負債存續期間如壽險商品,依合約條款多為中長期或終身險保單,並以新臺幣計價為主。故實務上如何在投資市場搭配最適的存續期間與幣別配置,使其資產現金流與負債現金流達到更緊密的配合,也是保險業應持續關注的議題。

下載《安永金融產業文摘 — 2023年1月號》

結語

適用IFRS 17後,會計面的處理與表達將更貼近市場脈動與實際營運成果,保險業在積極執行資產負債管理的同時,需同步考量選擇最適當的會計政策與選擇,以降低適用IFRS 17財務報表對公司損益及淨值的波動。

(本文由安永台灣審計服務部執業會計師謝勝安與楊弘斌、許芷瑋資深經理聯合撰寫)

相關內容

本文摘要整理安永與歐洲金融市場協會合作發布的《洗錢防制交易監控市場研究報告》觀察到市場上領先案例新興部署的混合式交易監控技術方法,相信能有助金融機構用於解決當前兩大主要問題。