EY安永是指 Ernst & Young Global Limited 的全球組織,也可指其中一個或多個成員機構,各成員機構都是獨立的法人個體。Ernst & Young Global Limited 是英國一家擔保有限公司,並不向客戶提供服務。

安永家族辦公室 傳承前瞻觀點 — 注意!不當逃漏稅捐之犯罪所得如尚在刑法「追訴權期間」,即便已逾稅法「七年核課期」仍可依刑法沒收

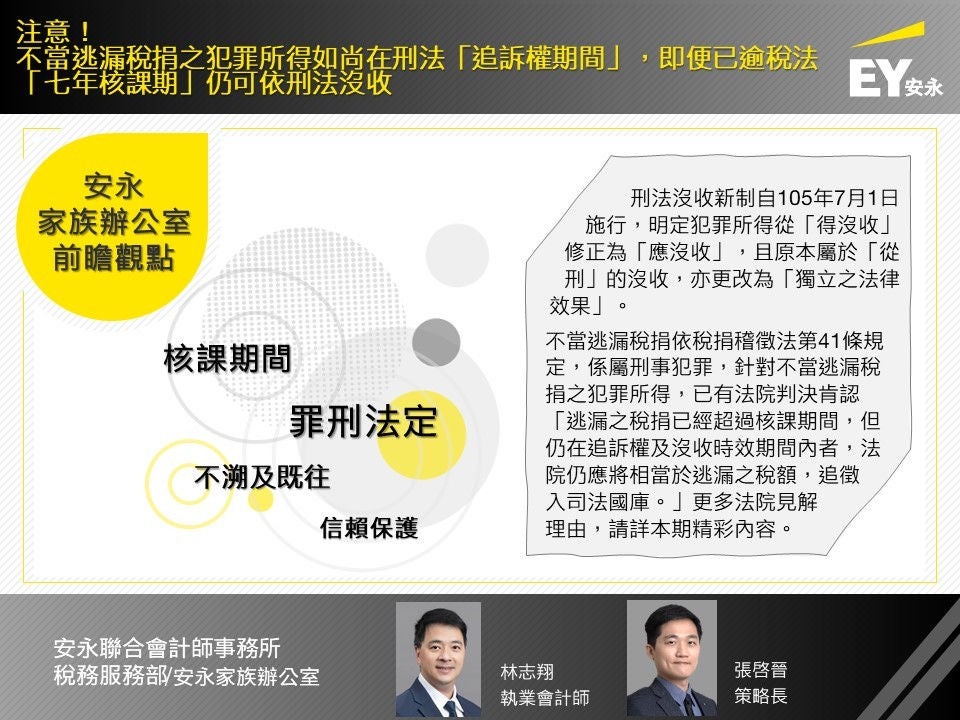

摘要

為切合沒收之法律本質,我國刑法於民國(以下同)104年修正沒收規定,並自105年7月1日施行(下稱刑法沒收新制),明定犯罪所得從「得沒收」修正為「應沒收」,原本屬於「從刑」的沒收,亦更改為「獨立之法律效果」,並將沒收之對象擴及犯罪行為人以外之自然人、法人或非法人團體。目前實務上已有法院判決肯認,逃漏稅捐之犯罪所得,如已超過稅法核課期間(最長七年),但仍在刑法追訴權及沒收時效期間內者,法院仍應將相當於逃漏之稅額,予以沒收、追徵入司法國庫。

本篇傳承前瞻觀點將分享憲法法庭111年憲判字第18號判決重點,以及逃漏稅捐之犯罪所得遭法院宣告沒收之實務判決解析,提醒納稅義務人應正視違法之後果,避免以身試法。