EY安永是指 Ernst & Young Global Limited 的全球組織,也可指其中一個或多個成員機構,各成員機構都是獨立的法人個體。Ernst & Young Global Limited 是英國一家擔保有限公司,並不向客戶提供服務。

《2023年安永稅務和財務功能運作調查報告》顯示,過去五年新的稅務功能運作模式為企業創造價值,未來五年還會增加更多價值。

概要

- 建立世界一流的稅務和財務職能仍然對一些人具吸引力,但隨著小型企業的轉型,與外部廠商合作模式更受歡迎。

- 轉型後的稅務和財務職能表示,他們可以執行基本任務並就策略方向向企業提供建議。

- BEPS 2.0對準確、可有效溝通之資料的需求日益增加,履行ESG義務也是如此。

- 企業應該總結近五年的轉型經驗,制定未來五年的規劃。

將組織的稅務和財務職能轉變成現代化、以資料為導向的功能,並提供洞察力以幫助指導更多企業,是這個新世代最重要和最有影響力的商業案例之一。

安永在過去五年中透過一系列調查記錄了這一趨勢。對於面臨多重壓力且資金短缺的關鍵部門來說,這次轉型是一個切實可行的解決方案。這些壓力包括快速的立法變革、不斷加速的資料和科技發展以及急劇變化的人才環境,包括缺少會計和稅務專業人員。

做出改變

的企業表示他們正在轉變稅務功能運作模式

2023年安永稅務和財務功能運作調查報告對32個司法管轄區共18個產業的1,600名稅務和財務專業人士進行調查研究,發現這一現象正處於演變關鍵時刻。除此之外,現在明顯顯示這些轉型不僅僅是由實用主義推動而成,轉型的目的是賦予稅務和財務職能部門提供更多策略價值,從而為整個企業提供資訊並影響其業務決策。

面對當前壓力,稅務職能正在適應當中

最新調查發現,企業面臨著許多與2018年引發轉型趨勢相同的壓力:

- 51%的領導者表示,他們在人才激勵和避免員工倦怠方面遇到困難。

- 48%受訪者表示缺乏持續性的資料和科技計畫是實現稅務和財務職能現代化願景的最大障礙。

- 90%受訪者表示,由於各國政府執行OECD/G20包容性框架制定的全球最低稅負制,他們的業務營運預計發生中度至重大程度的變化。

- 75%受訪者表示,他們計畫在未來兩年內降低稅務和財務職能的成本。整體而言,在安永過去四年的調查(包括最新一期調查)中,受訪者表示每兩年平均成本降低4%至9%。

新的調查確實發現更多企業正在轉型中,以及採取與外部廠商合作合包模式(Co-sourcing)來因應轉型。

- 96%表示他們正在轉型中,無論是內部自己建立能力,或將關鍵的稅務和財務職能外包給第三方供應商或兩者混合。

- 95%表示他們更有可能在未來兩年內將稅務和財務功能合包與外部廠商合作,此一比例分別高於2022年和2020年的81%和73%。

- 正在轉型的受訪者表示將與在資料、技術和共享服務中心模式具有實力的供應商合作視為首要任務。

「企業已經從『如何行動?』轉變為『現在行動!』」安永全球稅務服務副主席 Marna Ricker 說道。「在短短五年內,關於稅務和財務職能轉型的討論已經從『這是我們應該做的事情嗎?』轉變為『我多久才能從與外部廠商合作關係中獲得最大收益?』」

企業已經從「如何行動? 」轉變為「現在行動!」

制定五年計畫

過去五年來,稅務和財務職能轉變趨勢不斷發展。安永最新調查就企業在未來五年如何定位其稅務和財務職能得出重要結果。受訪者表示,他們預計現有壓力會更大,新的壓力也會出現。

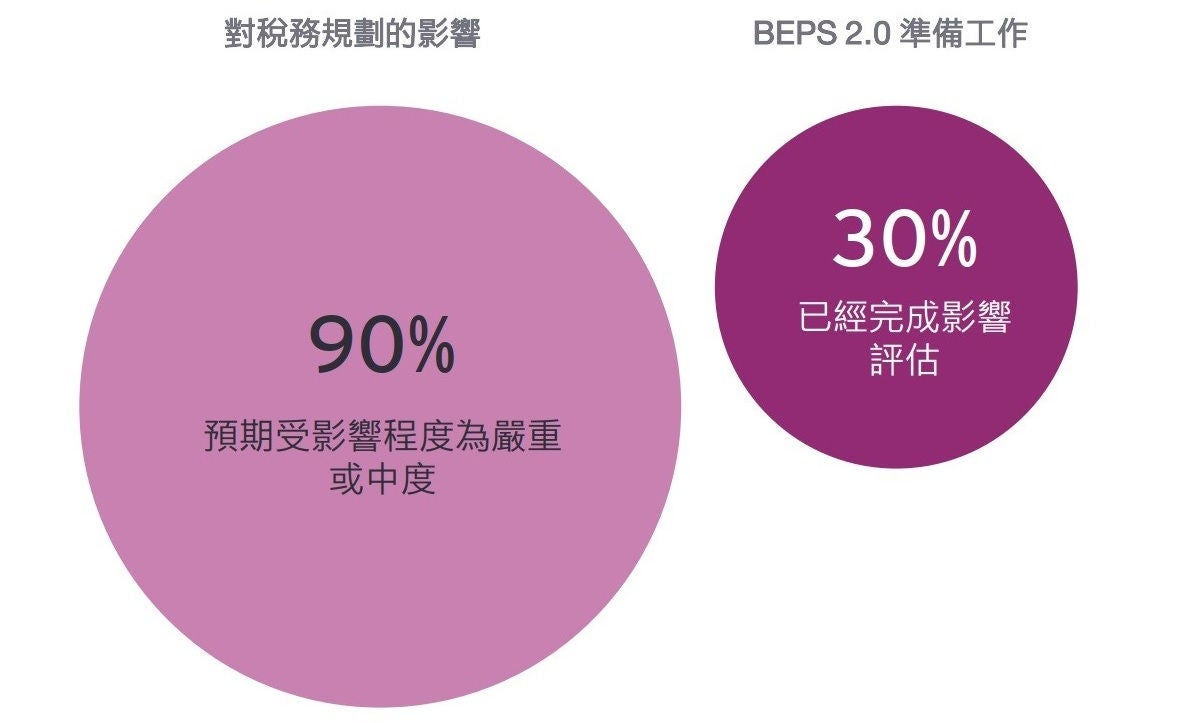

例如,大家擔心如何處理OECD/G20稅基侵蝕及利潤移轉(BEPS)2.0專案支柱二中的全球最低稅負制要求,90%受訪者表示他們預計其企業受BEPS 2.0的影響程度為「中度」或「嚴重」,僅30%的企業完成了影響評估。受訪者還表示,稅務和財務部門面臨越來越大的壓力,需要提供公司所需的資料來實現其環境、社會和公司治理(ESG)以及永續發展目標和義務,包括向大眾自願揭露稅務資訊。許多人正努力因應疫情後員工工作地點和方式的轉變。而對於生成式人工智慧工具(Generative AI)將如何影響稅務法遵和管理的問題也迫在眉睫。

BEPS 2.0對稅務規劃和業務營運的預期影響

BEPS 2.0支柱二全球最低稅負制細節法規架構要求年營業額超過7.5億歐元的跨國企業集團必須遵循稅率為15%之全球最低稅負制。

在地觀點

推動稅務和財務職能轉型的壓力在未來五年將持續存在,企業應找到內部和與外部廠商合作之間適當的平衡來解決所有挑戰,有效的合作模式應涵蓋基本的稅務和財務法遵義務,同時可釋放團隊的時間和資源來執行更具策略性和高價值的工作。

周黎芳 Sophie Chou

安永台灣 稅務服務部 執業會計師

下載完整報告《2023年安永稅務和財務功能運作調查報告》

結語

過去五年重新構想稅務和財務職能的情況對於那些試圖規劃未來五年的人來說具有啟發意義。每個稅務和財務職能部門都應該有一個五年計畫,即使是那些已經轉型或正在轉型的部門。

從根本上,企業面臨著與2018年相同的選擇情況:首先,他們可以透過投資合適的人才、資料能力和技術,在內部建立現代化稅務和財務職能,有些人選擇這樣做。其次,他們可以外包大量的稅務和財務法遵活動。第三,他們可以採取混合方法,與外部廠商共同合作某些工作,同時選擇將其他工作保留在內部。顯然,五年後,混合方法已被證明更受歡迎。

最初推動稅務和財務職能現代化的所有壓力在未來五年將持續存在,而更多的發展只會加劇這種情況,例如,將會有更多的法規、勞動力人口結構的變化、地緣政治環境非常難以預測以及技術將繼續取得突破。

相關內容

歐盟碳邊境調整機制(CBAM)法案於2023年5月17日生效,2023年10月1日至2025年12月31日為引入CBAM的過渡期。在歐盟地區有進出口業務的企業應立即行動,為今年10月過渡期開始後的CBAM首次報告做好準備。