EY označuje globální organizaci a může se vztahovat na jednu nebo více členských firem Ernst & Young Global Limited, z nichž každá je samostatným právním subjektem. EYG, britská společnost s ručením omezeným, neposkytuje služby klientům.

Zobrazit všechny výsledky pro

'

'

Nebyly nalezeny žádné výsledky

Obecné

Zobrazit všePeople

Zobrazit všePoslední hledání

Populární

-

Blahoslav Němeček: Velké podniky musí kvůli zastropování cen energií zohlednit limity majetkového prospěchu

19 čvc 2024 EY -

Práce s daty, AI i nová očekávání. Jak zvládnout přerod výrobního průmyslu

01 srp 2024 EY -

Jan Pich: Umělá inteligence je pouze tak dobrá, jaká jsou data, na nichž je vyškolena

09 lis 2023 Technology

Novinky a změny týkající se nařízení CRR a směrnice CRD shrnuli Martin Majdloch a Matej Michlík pro časopis Bankovnictví.

Počátkem minulého roku jsme v časopise Bankovnictví rozebrali obsah návrhu Evropské komise na změnu nařízení CRR a směrnice CRD (nazývaného též bankovní balíček). Tato stěžejní regulace bankovního podnikání v EU postoupila v mezidobí do další fáze legislativního procesu. Na podzim roku 2022, za českého předsednictví, přijala Rada EU, tj. členské státy, tzv. Obecný přístup (GA) k návrhu. V únoru tohoto roku pak o své vyjednávací pozici rozhodl Evropský parlament.

Tím začala rozhodující fáze evropského legislativního procesu, tzv. trialog mezi Komisí, Radou a Evropským parlamentem. Současné švédské předsednictví má dosažení politické dohody ohledně bankovního balíčku jako jednu ze svých priorit. Lze tak stále věřit, že nařízení a směrnice budou ještě letos publikovány v Úředním věstníku EU a začne se podle nich postupovat od roku 2025.

Nevýhodou v současnosti je, že zatímco návrhy všech tří klíčových institucí jsou známé, průběžný stav vyjednávání je neveřejnou informací a bankovní veřejnosti bude představen až finální výsledek. Proto je obtížné předjímat výslednou podobu regulace v těch otázkách, kde se stanoviska jednotlivých institucí zásadně liší. Těmito oblastmi jsou například úroveň aplikace výstupního prahu (out- put floor) a míra zohledňování rizik ESG.

V tomto článku nicméně kromě shrnutí hlavních novinek nastíníme také základní změny, k nimž ještě oproti původnímu návrhu z pera Komise může dojít, a rovněž uvedeme oblasti, které na banky dopadnou nejvíce, resp. oblasti, které se dnes v bankách nejvíce diskutují a kde banky očekávají nejvíce práce.

Úvěrové riziko – standardizovaný přístup

Nejvíce změn zaznamená standardizovaný přístup k úvěrovému riziku. Novinky budou napříč třídami expozic.

Mezi ty hlavní patří zavedení povinného interního posuzování rizikovosti bankovních protistran bez externího ratingu (tzv. SCRA) místo využití ratingu vlády země, ve které taková banka sídlí. Banky bude potřeba zařazovat do stupňů A, B a C prostřednictvím souboru kritérií jako např. plnění kapitálových požadavků či povinností zveřejňování informací a také dle schopnosti plnit závazky v různých fázích ekonomického cyklu. Pro banky to bude znamenat zavedení nového procesu, přidělení souvisejících odpovědností, sběr dodatečných dat a přípravu metodiky pro pravidelné vyhodnocování kritérií. Navíc tato změna přinese zvýšení rizikových vah – krátkodobé expozice si dnešní 20procentní váhu zachovají pouze u bank stupně A. U dlouhodobých expozic se dnešní nejnižší váha zvýší z 20 na 40 procent (pouze banky s CET1 poměrem alespoň 14 procent a pákovým poměrem nad pět procent získají váhu 30 procent). Banky se také budou muset přizpůsobit tomu, že pro členění pohledávek za jinými bankami, které mají externí rating, na krátkodobé (s výhodnějšími rizikovými váhami) a dlouhodobé se již nebude používat zůstatková splatnost, ale původní.

Přibude nová třída specializovaného úvěrování, která bude zahrnovat financování komodit, projektů a objektů (např. elektrárny nebo letadla). Pokud tyto expozice nebudou mít vlastní externí rating, riziková váha se jim přiřadí na základě tabulek v regulaci. U komodit to bude vždy 100 procent. U projektů bude potře- ba vyhodnocovat, zda je projekt již dokončený a v provozu (výhodnější váha 100 procent mís- to 130 procent), a jak u projektů, tak u objektů bude možnost snížit standardní váhu 100 na 80 procent (výjimka v EU oproti návrhu BCBS) – bude však potřeba posoudit splnění kritérií pro tzv. vysokokvalitní expozice: to si znova bude vyžadovat dodatečná data i proces, který kro- mě samotného posouzení bude muset rozhodovat o tom, zda se snažit aplikovat zvýhodněnou váhu 80 procent, nebo infrastrukturní podpůrný faktor 0,85 (oboje nebude možné).

Jak u bank, tak u podniků, které mají externí rating, se očekává i pozitivní změna: snížení rizikové váhy v jednom ze stupňů úvěrové kvality (u bank 2. stupeň z 50 na 30 procent, u podniků 3. stupeň ze 100 na 75 procent). Diskutovanou novinkou je zde však povinnost zvýšit rizikovou váhu v případě, kdy banka na základě povinného interního due diligence externího ratingu protistrany dospěje k závěru, že tento externí rating je příliš optimistický. Dnes však ještě není vyjasněno, co přesně pod tímto due diligence chápat.

Změny se čekají i v retailu: nová kategorie tzv. transaktorů umožní revolvingovým úvěrům poskytnutým fyzickým osobám či SME přidělit váhu 45 místo 75 procent, pokud budou splňovat určité podmínky frekvence čerpání a splácení. Banky si u retailu také budou muset dát pozor na nesoulad mezi měnou úvěru a měnou zdrojů splácení – pokud takový nesoulad nastane a nebude zajištěn (ať již derivátem, nebo přirozeně, např. příjmem v zahraniční měně), rizikovou váhu takové expozice bude potřebné vynásobit koeficientem 1,5.

Zásadní změny se očekávají u expozic zajištěných nemovitostmi. Pokud zastavená nemovitost negeneruje prostředky pro splácení úvěru, riziková váha se přidělí pomocí tzv. loan-splitting přístupu – rozdělení úvěru na zajištěnou a nezajištěnou část (podobně jako doposud, jen s mírně upravenými parametry váhy a maximální uznatelné hodnoty zajištění). Pokud však zastavená nemovitost generuje prostředky pro splácení úvěru (tzv. IPRE), riziková váha se bude pravděpodobně přidělovat pouze jedna pro celý úvěr, a to na základě ETV. Bude tedy potřeba jednak zavést vyhodnocování IPRE/non-IPRE a také mít k dispozici veškerá data pro stanovení ETV. Další dodatečné posuzování bude u obecných kritérií pro umožnění výše uvedeného zacházení a také u novinky – tzv. ADC expozic (pořízení pozemku, příprava, výstavba), kde za určitých podmínek bude možné místo standardní váhy 150 procent aplikovat zvýhodněnou váhu 100 %.

Nový standardizovaný přístup tedy bude citlivější na riziko konkrétní expozice než ten dnešní, avšak za cenu zvýšených nároků na sběr a vyhodnocování dat, což si bude vyžadovat nové metodiky, procesy, definování rolí a odpovědností a také zásahy do IT systémů.

Výraznými změnami pak projde podrozvaha: místo čtyř rizikových stupňů jich bude pět a mezi nimi nezbude místo pro 0% konverzní faktor. Bude také potřeba namapovat stávající produkty na nové definice, rizikové stupně a konverzní faktory.

Změny se také očekávají u zmírňování úvěrového rizika. Asi nejvýraznější je ta, že cena zástavy se v době poskytnutí úvěru zastropuje – nebude to však pevný strop, jak navrhuje BCBS, ale zřejmě bude definován jako průměr ceny nemovitosti za posledních několik let – přesný počet let se ještě diskutuje. Naopak, měla by se určitě zachovat výjimka, dle které cenu zástavy bude možné zvýšit v případě její rekonstrukce zvyšující energetickou efektivnost.

U akciových expozic se očekává výrazné zvýšení kapitálových požadavků, a to zejména z důvodu zvýšení standardní váhy ze 100 na 250 procent a přidání nové váhy 400 procent pro nekotované spekulativní akcie.

Aktualizovaný standardizovaný přístup tudíž dnes již vypadá poměrně finálně a banky začínají s jeho implementací.

Úvěrové riziko – IRB přístup

Důležité úpravy IRB přístupu se od posledního návrhu Komise příliš nezměnily, pouze se v některých bodech zpřesnily. Pro IRB banky tak zůstává největší změnou nutnost zavedení plnohodnotného standardizovaného přístupu nutného k výpočtu výstupního prahu (viz níže).

Stojí za to připomenout, že další návrhy se týkají omezení rozsahu použití IRB přístupu (zákaz IRB přístupu pro akciové expozice a možnost používat pouze F-IRB přístup pro velké podnikové expozice a pro expozice vůči institucím), možnosti zavedení IRB přístupu pouze pro některé expoziční třídy, či dokonce možnost požádat o návrat ke standardizovanému přístupu. Upravují a zavádí se nové vstupní prahy, tj. dolní limit pro rizikové parametry. Výslovně se požaduje, aby pro odhad PD parametru byl použit reprezentativní mix dobrých a špatných let, upravuje se rozsah použití a způsob výpočtu konverzního faktoru (CCF) a upřesňuje a upravuje se přístup pro zohlednění záruk.

Výstupní práh

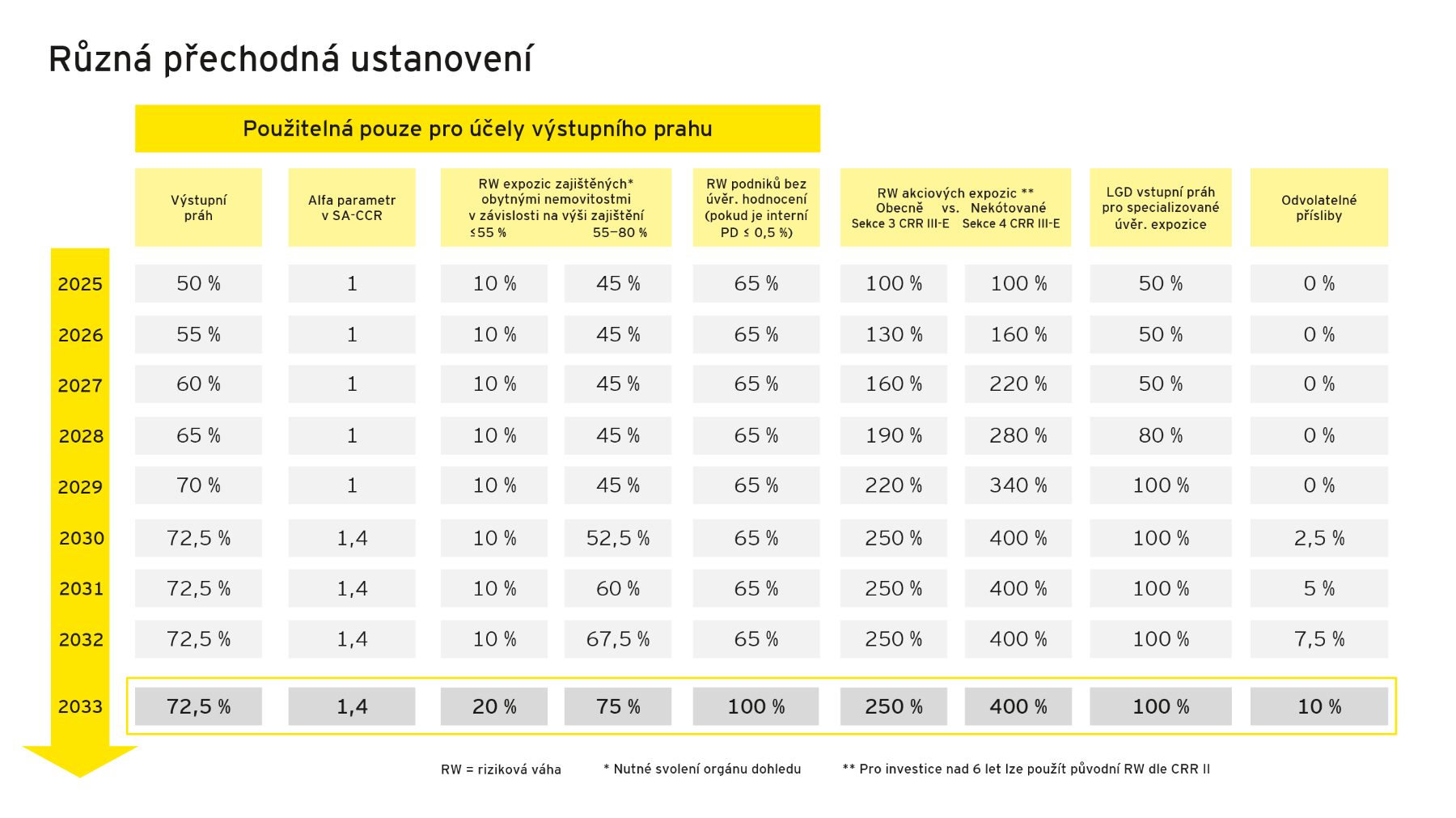

Nejkontroverznější novinkou je výstupní práh, tedy minimální úroveň kapitálového požadavku při použití interních modelů, pro jejíž stanovení je potřeba kapitálový požadavek spočítat standardizovaným přístupem a výsledek vynásobit určitým procentem. Intenzivně se diskutuje zejména úroveň jeho aplikace. Původní návrh Komise předpokládal plnou aplikaci na nejvyšším stupni konsolidace v EU a tzv. redukovanou aplikaci (tj. výpočet příspěvku ke zvýšení kapitálového požadavku v důsledku výstupního prahu) na úrovni skupiny v členském státu. S tímto návrhem nesouhlasí Rada, tj. členské státy, a to zejména kvůli obavám z neodůvodněného odtoku kapitálu do států sídel evropských bankovních skupin. Podle protinávrhu Rady by se měl práh aplikovat plně jak na úrovni evropské konsolidace, tak na úrovni národní konsolidace. Pozice Evropského parlamentu je kompromisní – souhlasí s návrhem Komise, ale navrhuje zavedení mechanismu, kdy v případě podezření na bezdůvodný odtok kapitálu by mohl orgán dohledu postihnutého státu iniciovat jednání s orgánem dohledu ve státě sídla bankovní skupiny, přičemž v případě neshod by měl závěrečné slovo EBA. V této oblasti, která se týká pouze bank využívajících přístupy interních modelů, tudíž ještě očekáváme oproti původnímu návrhu výrazné změny. V souladu s tím na trhu vidíme, že banky s implementací prahu spíše vyčkávají, maximálně si analyzují dopady diskutovaných variant.

O čem se v orgánech EU již moc nediskutuje, jsou jednak samotné hodnoty výstupního prahu (postupný náběh z 50 na 72,5 procenta) a také různé výjimky aplikovatelné na banky, které dnes používají přístupy interních modelů a brzy začnou pro účely výstupního prahu používat standardizované přístupy. Výjimky mají těmto bankám zavedení prahu usnadnit, ale pouze na začátku – jsou totiž dočasné. Týkají se například výhodnějších vah u expozic zajištěných nemovitostmi nebo koeficientu alfa u úvěrového rizika protistrany, které budou pro účely prahu snížené. Velký dopad na IRB banky bude mít výstupní práh v důsledku 100procentní váhy pro podniky bez externího ratingu v STA přístupu – zde je navržena výjimka: IRB banky budou moci do konce roku 2032 aplikovat 65procentní váhu. Do té doby se EBA bude snažit podpořit rozšíření externích ratingů v EU. I taková váha však může být pro některé IRB banky vysoká, a bude proto potřeba hledat možnosti jiných kapitálových úspor.

IRB banky tudíž kromě samotné implementace výstupního prahu řeší především znovuzavedení STA přístupu a jeho optimalizaci. Bude potřeba zvládnout paralelní běh obou přístupů, přičemž STA přístup pro účely kapitálových požadavků a STA přístup pro účely prahu se kvůli množství výjimek a přechodných období budou lišit, což může zkomplikovat situaci bankovním skupinám, kde některé entity využívají STA a jiné IRB. Rovněž si tyto výjimky a přechodná období budou vyžadovat pečlivou implementaci a budou klást vysoké nároky na kapitálové plánování.

Operační riziko

V oblasti operačního rizika, kde jsou všechny stávající přístupy nahrazeny jediným novým standardizovaným přístupem k měření (SMA), trh napjatě očekával, jakou pozici Evropský parlament a Rada zaujmou k návrhu Komise využít diskrece pro stanovení vnitřního multiplikátoru založeného na ztrátách (ILM) na hodnotu 1 pro všechny banky a tím z výpočtu eliminovat zohlednění historických ztrát. Obě instituce vydaly k tomuto návrhu souhlasné stanovisko, a ve finální verzi CRR tak skutečně očekáváme vypuštění ILM.

Co se nároků týká, banky zde sice budou muset implementovat zcela nový přístup, ale jeho samotná metodika je poměrně jasná. Problematičtější zřejmě bude definice a získávání dat – některá data vstupující do výpočtu lze najít v pravidelných výkazech, jiná bude potřebné hledat v interních systémech nebo je připravovat nanovo. Dle návrhu Komise by EBA měl do 18 měsíců po vstupu CRR III v platnost představit návrh regulačních technických norem, v nichž vypracováním seznamu typických položek upřesní vstupy do nového výpočtu.

Tržní rizika

Návrh nařízení definuje tři možné přístupy k výpočtu kapitálových požadavků k tržním rizikům pro instituce, které nesplňují definici malé obchodní knihy. Alternativní standardizovaný přístup (A-SA) a alternativní přístup založený na interních modelech (A-IMA), které jsou pro účely reportingu definovány již stávajícím zněním nařízení, k datu účinnosti návrhu nově nahrazují dnes platné varianty výpočtu kapitálových požadavků k tržním rizikům. Implementace těchto přístupů aktuálně představuje výzvu pro mnohé velké banky. Tyto dva přístupy jsou doplněny třetím – tzv. zjednodušeným standardizovaným přístupem (SSA), který je určen pro instituce s méně významnou expozicí vůči tržním rizikům na obchodní knize. Tento přístup je založený na stávajícím standardizovaném přístupu, nicméně jednotlivé parametry jsou upraveny, aby byl pro banky zajímavější přechod na nové přístupy, které lépe berou v potaz vývoj rizikových faktorů.

Instituce, které definici malé obchodní knihy splňují, budou moci pokračovat ve využívaní dnešního přístupu.

Text návrhu také doplňuje již stávající požadavky o nové, jak kvalitativní, tak i kvantitativní náležitosti pro všechny tři možnosti výpočtu kapitálových požadavků, jasněji vymezuje kritéria pro zařazení nástrojů do obchodní nebo investiční knihy a k vybraným oblastem také dává mandát EBA k vydání příslušných regulačních technických norem.

Několik změn v oblasti tržních rizik je možné identifikovat i v návrhu Rady. Za zmínku stojí sjednocení aplikace rizikových vah pro riziko zakřivení (curvature) pro obecné úrokové riziko, riziko úvěrového rozpětí a riziko komoditní, s tím, co uvádí původní standardy BCBS, nebo také odstranění samostatného komoditního koše „Energie – obchod s uhlíkem“ s preferenční rizikovou váhou 40 %, který byl v původním návrhu Komise vyčleněn ze současného komoditního koše „Energie – elektřina a obchod s uhlíkem” s rizikovou vahou 60 %.

Velké změny se očekávají v regulatorním výkaznictví, které nastiňuje nová konzultace k prováděcím technickým normám v oblasti vykazování výsledků v rámci implementace FRTB v Evropské Unii. Součástí konzultačního návrhu jsou mnohem detailnější výkazy, které mají vést k větší transparentnosti výpočtů pro regulátory. Například současná šablona pro A-SA je v návrhu doplněna o dalších dvanáct tabulek, které pokrývají téměř všechny úrovně výpočtů v rámci tohoto přístupu.

EBA očekává finalizaci návrhu těchto prováděcích technických norem na podzim roku 2023 a jejich použití k referenčnímu datu 30. září 2024.

Riziko CVA

Jednou z klíčových změn jsou revidované přístupy k výpočtu kapitálových požadavků z titulu úvěrových úprav v ocenění (riziko CVA). Pokročilá a standardizovaná metoda výpočtu budou nahrazeny standardizovaným přístupem (SA-CVA), základním přístupem (BA-CVA) a zjednodušeným přístupem (S-CVA). Zjednodušený přístup spočívá v prostém vydělení objemu rizikově vážených expozic pro riziko protistrany hodnotou 12,5. V případě základního přístupu se pak jedná o robustnější formu dnes platného standardizovaného přístupu k úvěrovému riziku protistrany (SA-CCR). Nejkomplexnější, standardizovaný přístup využívá zjednodušené formy alternativního standardizovaného přístupu pro tržní rizika k agregaci citlivostí (delta a vega) nově definovaného regulatorního CVA modelu a způsobilých zajištění na široké spektrum rizikových faktorů. Text návrhu pak také stanovuje kvalitativní a kvantitativní náležitosti zmiňovaného regulatorního CVA modelu, který je založený na stochastickém simulování rizikových faktorů a přecenění portfolia.

Novinky v oblasti ESG

Žhavé téma ESG se dostane výrazněji také do CRR a CRD, avšak přesné znění požadavků se ještě formuje v trialogu.

V rámci CRR se očekává doplnění výkaznictví vůči orgánům dohledu o ESG šablony, které později definuje technický standard. Rovněž se má na širší okruh bank rozšířit povinnost zveřejňovat ESG informace. Velká očekávání jsou spojena také s připravovanou zprávou EBA, ve které už tento rok nastíní svůj pohled na případné zavedení kapitálových požadavků pro ESG expozice.

Na základě nové CRD by banky měly začlenit ESG aspekty do řízení rizik, do 2. pilíře kapitálové přiměřenosti, propojit ESG cíle na odměňování, a budou také připravovat klimatické tranziční plány (periodicita se ještě diskutuje). Orgány dohledu budou tyto prvky kontrolovat, a to včetně velikosti expozice bank vůči ESG rizikům, kterou budou moci požadovat snížit.

Množství požadavků je v CRR a CRD pouze nastíněno, stěžejní budou jednak technické normy, a také obecné pokyny či zprávy EBA, k vydání kterých tímto bankovním balíčkem EBA dostane mandát. Půjde zejména o pokyny k řízení ESG rizik, k jejich zahrnutí do SREP-u, k zátěžovému testování ESG a také k obsahu a formě tranzičních plánů bank.

Evropský parlament jde dál a prosazuje navázaní rizikových vah na evropskou taxonomii, např. u expozic vůči zemědělským podnikům nebo u infrastrukturních projektů.

Dle informací z trhu je oblast ESG v bankách jednou z nejvíce diskutovaných, a to i přesto, že nová CRR a CRD samy osobě zatím moc konkrétních požadavků nepřináší. Chystané související normy však už ano a dá se skutečně očekávat, že následný vývoj bude velice intenzivní a dynamický, proto jsou včasné přípravy určitě namístě.

Vnitřní správa a řízení (fit & proper)

Zatímco Evropský parlament zásadně podporuje návrh Komise na podrobnější posuzování vhodnosti navrhovaných členů vedoucích orgánů a osob v klíčových funkcích ze strany orgánů dohledu, pro některé členské státy je taková schvalovací pravomoc supervizorů vůči členům vrcholových orgánů bank obtížně akceptovatelná.

Shoda nicméně panuje na tom, že jsou to regulované instituce samotné, které nesou primární odpovědnost za vyhodnocení a zdokumentování předpokladů důvěryhodnosti a odborné způsobilosti (fit & proper) u navrhovaných kandidátů na klíčové manažerské posty. A to jak individuálně, tak jako celku v případě kolektivních orgánů. Ingerence orgánů dohledu v tomto procesu má pak vždy být až následná.

Očakávané dopady na banky

Pro banky je ve finále nejzásadnější, jaký dopad bude mít tato reforma na jejich úroveň minimálního regulatorního kapitálu. Z podstaty reformy budou dopady na jednotlivé banky, v závislosti na jejich byznys modelech a portfoliích, značně individuální.

Očekávaný dopad na evropský bankovní sektor, který by představoval přechod z v EU aktuálně platných obezřetnostních standardů na CRR III kvantifikuje např. EBA ve své kvantitativní studii Basel III Monitoring Report z října 2022 na reprezentativním vzorku 160 evropských bank. EBA očekává průměrné zvýšení minimálního Tier 1 kapitálového požadavku evropských bank v rámci prvního pilíře o 10,7 %, přičemž tento nárůst je tažen především zavedením výstupního prahu. Za povšimnutí stojí, že dopad na velké banky (mezinárodně aktivní instituce s minimálním Tier 1 požadavkem přes 3 mld. EUR) ve vzorku je téměř trojnásobný oproti menším bankám (nárůst 12 % vs. 4,3 %).

Rozdíl vychází především z hojnějšího užívání interních modelů ve větších bankách, na které tak více dopadne právě výstupní práh; krom něj se, dle studie, na zvýšení kapitálového požadavku pro velké banky nejvíce podílí nárůst v oblastech operačního a tržního rizika. Naopak menší banky v průměru pocítí nejvyšší dopad do kapitálu z důvodu změn v rámci standardizovaného přístup k úvěrovému riziku.

Ze všeho výše uvedeného je patrné, že banky budou muset vyvinout značné úsilí, aby k 1. lednu 2025 stihly být s novými požadavky v souladu, a také aby pro ně tyto nové požadavky neznamenaly výrazný nárůst kapitálových požadavků, resp. aby na tento nárůst byly připravené.

Banky již provádí gap analýzy i na nefinální verzi regulace, plánují sběr nových dat, připravují aktualizaci metodik a mapování produktů, navrhují nové procesy, přerozdělují odpovědnosti a také vyhodnocují početné dopady do IT systémů. Po implementaci je pak čeká testování a od 1. ledna 2025 také výrazně obměněné výkaznictví.

Následující měsíce tak v souvislosti s tímto bankovním balíčkem přinesou bankám hodně práce, přičemž různé úkoly zasáhnou nejen funkce řízení rizik či financí, ale také IT, výkaznictví, compliance, HR či řídicí orgány a následně i vnitřní audit.

Shrnutí

V tomto článku naleznete shrnutí hlavních novinek a změn, k nimž ještě oproti původnímu návrhu z pera Komise může dojít, a rovněž vám představíme oblasti, které na banky dopadnou nejvíce, resp. oblasti, které se dnes v bankách nejvíce diskutují a kde banky očekávají nejvíce práce.

Související zprávy

Martin Majdloch: Bankovnictví je v první řadě obchodem s důvěrou

Situaci na bankovním trhu zhodnotil partner EY Martin Majdloch v magazínu E15.