EY se refiere a la organización global, y puede referirse a una o más, de las firmas miembro de Ernst & Young Global Limited, cada una de las cuales es una entidad legal independiente. Ernst & Young Global Limited, una compañía británica limitada por garantía, no brinda servicios a los clientes.

Cómo EY puede ayudar

-

El open banking está emergiendo como un nuevo campo de batalla, ya que los clientes buscan más comodidad, elección y acceso a datos y servicios financieros.

Leer más

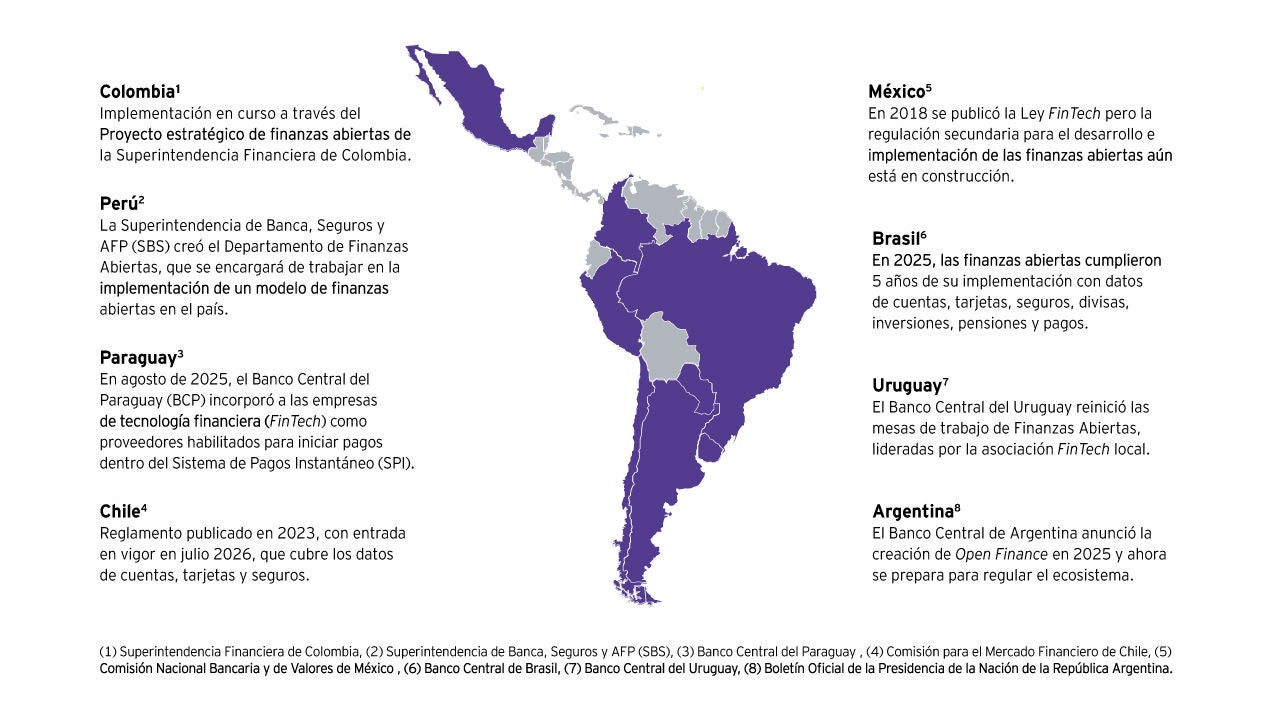

Aunque el país todavía no cuenta con un marco normativo integral de banca abierta, se han dado pasos importantes. La Superintendencia de Banca, Seguros y AFP (SBS) ha creado el Departamento de Finanzas Abiertas y se encuentra trabajando en una hoja de ruta para la implementación del modelo. Asimismo, se han logrado avances en la interoperabilidad de billeteras digitales, pagos con código QR y transferencias inmediatas.

Este avance se enmarca en un contexto favorable en materia de inclusión financiera. Según el Reporte de Indicadores de Inclusión Financiera de la Superintendencia de Banca y Seguros (diciembre 2024), el 57.4% de adultos peruanos cuenta con al menos una cuenta de depósito, frente al 40.8% registrado en 2019. Además, 33% de adultos accede a crédito formal, y la digitalización del sistema se refleja en las 723 millones de operaciones por banca virtual en 2024, un salto importante respecto a los 410 millones del año anterior.

El potencial del modelo en Perú es evidente, pero su adopción efectiva enfrenta desafíos que deben abordarse de manera coordinada. Uno de los principales retos es la articulación institucional. Establecer una coordinación efectiva entre la SBS, el Banco Central de Reserva del Perú (BCRP), las asociaciones gremiales y las entidades financieras es clave para definir estándares comunes, alinear objetivos y garantizar una implementación ordenada.