Die internationale EY-Organisation besteht aus den Mitgliedsunternehmen von Ernst & Young Global Limited (EYG). Jedes EYG-Mitgliedsunternehmen ist rechtlich selbstständig und unabhängig und haftet nicht für das Handeln und Unterlassen der jeweils anderen Mitgliedsunternehmen. Ernst & Young Global Limited ist eine Gesellschaft mit beschränkter Haftung nach englischem Recht und erbringt keine Leistungen für Kunden.

So unterstützen wir Sie

-

Open Banking stellt eine disruptive Kraft in der Finanzdienstleistung dar. Lesen Sie hier, wie es Innovation und Wettbewerb bei Finanzprodukten fördert.

Mehr erfahren

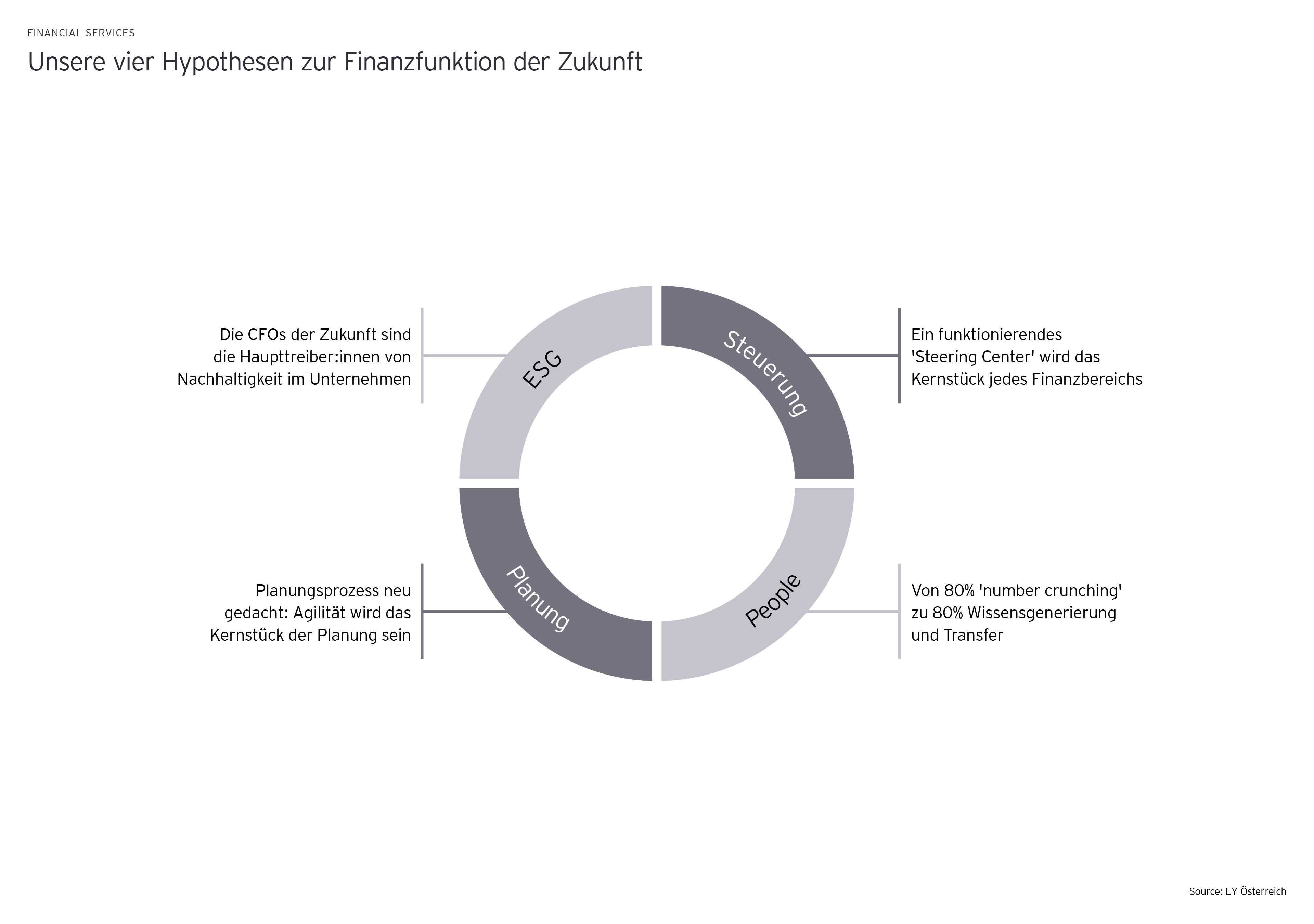

Megatrend wandelnde Anforderungen in der Arbeitswelt

Nichts ist, wie es bleibt – das gilt auch für die Arbeitswelt. Gerade die COVID-19-Krise hat gezeigt, dass die Art und Weise, wie und wo wir arbeiten, sich stark verändert. Dabei entstehen neue Anforderungen an beide Parteien – sowohl an den Arbeitgeber als auch an die Arbeitnehmer:innen. Die in diesem Kontext oft zitierte „Arbeitswelt 4.0“ umfasst Aspekte wie zeit- und ortsunabhängiges Arbeiten, agile Organisation und Führungsstile oder auch digitale und automatisierte Prozesse. All diese Themen werden auch die Finanzorganisationen von Banken langfristig prägen. Daraus resultierend werden sich im CFO-Bereich neue Tätigkeitsbereiche eröffnen, die auch die notwendigen Kenntnisse und Fähigkeiten der einzelnen Mitarbeiter:innen maßgeblich beeinflussen werden.

- Schlüsselfrage: Wie gestaltet sich die Arbeitswelt im CFO-Bereich der Zukunft und welche Anforderungen an Beschäftigten, aber auch an die Bank sind damit verbunden?

CFOs als Transformation Officers – „Legacy-Faktoren“ müssen zeitnah berücksichtigt werden

Die genannten Trends und Treiber zeigen deutlich, vor welchen Herausforderungen der Finanzsektor in kurz- und mittelfristiger Zukunft steht. Ebenso ist die wesentliche Bedeutung der Finanzvorstände im Veränderungsprozess unbestritten. Um die Rolle als „Transformation Officer“ ausfüllen zu können und damit Dreh- und Angelpunkt der Veränderung zu werden, müssen zeitnah einige der Transformation hinderliche Faktoren in den Blick genommen werden. Dies bildet letztendlich das Fundament für das erfolgreiche Meistern des anstehenden Wandels:

Veraltete System- und Datenarchitektur

Die Systemlandschaften und Datenarchitekturen vieler Häuser sind nicht mehr zeitgemäß und führen zu langsamen, fehleranfälligen und komplexen Prozessen. Ebenso verhindern historisch gewachsene IT-Architekturen eine vernetzte und aussagekräftige Analyse und Nutzung der Daten. Die Rolle des Finanzvorstands als strategischer Partner des/der CEO wird dadurch wesentlich beeinträchtigt.

Starke Fokussierung auf operative Tätigkeiten

Aufgrund der veralteten Systeme und Prozesse und der daraus resultierenden geringen Automatisierung müssen Mitarbeiter:innen einen Großteil der verfügbaren Zeit mit operativen und manuellen Tätigkeiten verbringen. Nur ein geringer Teil der Kapazitäten wird in die Analyse und die Wissensweitergabe aus gewonnenen Daten investiert. Der Trend weg von operativen Aufgaben, hin zu wertsteigernden analytischen Tätigkeiten erfordert unter anderem neue Technologien wie Robotics und Machine Learning. In weiterer Folge führt er auch dazu, dass die Stellenanforderungsprofile im CFO-Bereich einem Wandel unterzogen werden. Analytische und datenbezogene Fähigkeiten werden immer stärker in den Vordergrund rücken.

Ineffiziente Fachprozesse aufgrund von regulatorischen Änderungen

Die regulatorischen Änderungen der jüngeren Vergangenheit haben insbesondere die Finanzorganisationen sehr stark betroffen. Kaum eine Änderung ist an den Prozessen im CFO-Bereich vorübergegangen. Einhergehend mit den Umsetzungsprojekten, die unter großem Liefer- und Zeitdruck standen, wurde die Effizienz von Fachprozessen häufig beeinträchtigt. Provisorische Lösungen sollten oftmals langfristigen Bestand haben und Prozessoptimierungen wurden nach Abschluss der Umsetzung nur bedingt durchgeführt. Um Kapazitäten für die anstehenden Transformationen und die genannten neuen analytischen Tätigkeiten zu schaffen, müssen bestehende Effizienzpotenziale gehoben werden.

Eine erfolgreiche Berücksichtigung der genannten Effizienzpotenziale ist der erste Schritt auf dem notwendigen Transformationsweg. In weiterer Folge stellt sich die Frage, wie die Entwicklung zur Finanzorganisation der Zukunft gelingt.