EY si riferisce all'organizzazione globale, e può riferirsi a una o più delle società membri di Ernst & Young Global Limited, ciascuna delle quali è un'entità legale separata. Ernst & Young Global Limited, una società britannica a responsabilità limitata, non fornisce servizi ai clienti.

Ricerche recenti

Press release

15 feb 2022

Investimenti alberghieri +92% nel 2021, i dati dell’EY Hotel Investment Report 2021

Rimbalzo del +92% nel volume degli investimenti alberghieri nel 2021 che a € 2,1 miliardi segna il secondo anno migliore dell’ultimo decennio (miglior anno 2019)

- Il 2021 registra un ritorno ai volumi pre-Covid e superiore alla media degli ultimi 10 anni; secondo anno in termini di investimenti della serie storica dopo l’anno record del 2019

- Gli alberghi 5* e 5* Lusso tra le asset class più richieste dagli investitori (circa 40% dei volumi transati)

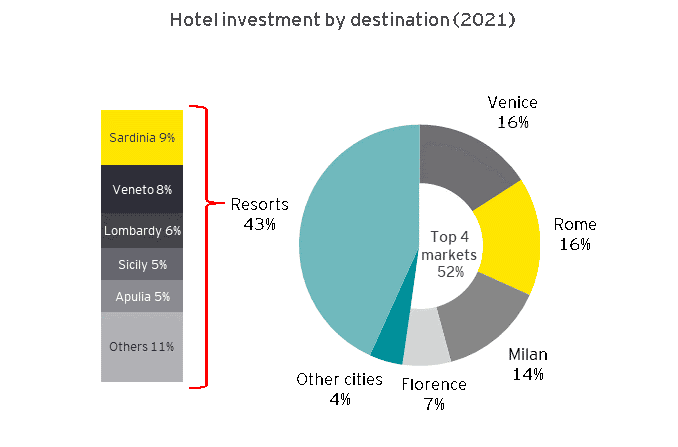

- Oltre il 50% dei volumi concentrati nelle 4 destinazioni principali (Milano, Roma, Venezia e Firenze), con Venezia la più richiesta (€320 milioni investimenti totali) e costosa (€780.000 valore per camera)

- Gli investitori internazionali rappresentano la quota più significativa con circa 70% degli investimenti.

- Interesse in crescita per il mercato resort che tocca il livello record del 43% del volume totale con oltre 8.000 camere compravendute, segmento più resiliente agli effetti Covid-19: Cortina, Costa Smeralda e i Laghi di Como e Garda le destinazioni più richieste

15 febbraio 2022 – Secondo i risultati dell’EY Italy Hotel investment report 2021, che fotografa le performance annuale del mercato alberghiero italiano e traccia il trend degli investimenti nel settore, nonostante gli anni della pandemia da Covid-19, il mercato italiano degli investimenti alberghieri conferma la propria crescita e solidità segnando nel 2021 un rimbalzo del +92%, con un volume totale di 2,1 miliardi di euro, 57 transazioni e quasi 12.000 camere passate di mano lo scorso anno. Dopo un 2019 da record e un 2020 impattato fortemente dalla pandemia Covid-19, il mercato italiano degli investimenti alberghieri ha pertanto recuperato toccando livelli superiori alla media decennale.

I risultati del nostro report, in particolare l’aumento del numero di operazioni cresciuto del 92% rispetto al 2020, confermano da un lato come l’interesse nel Paese da parte degli investitori internazionali e nazionali sia ancora molto forte e dall’altro come la fiducia nella ripresa in termini di flussi turistici e performance operative sia robusta e decisiva per il futuro del Paese. Le grandi città come Roma, Milano, Venezia e Firenze confermano la propria attrattività rappresentando il 52% degli investimenti totali e con riferimento alle prestazioni alberghiere, dopo il calo del 2020 (-68% di RevPAR in media rispetto al 2019) dovuto alle chiusure e alle limitazioni dei viaggi nell'anno, le performance a dicembre 2021 registrano un rimbalzo del +82%, anche se ancora inferiore ai livelli dell’anno 2019

Volume delle transazioni

Il volume degli investimenti è stato favorito da alcune recenti ed importanti cessioni di portafoglio, in primis l'acquisizione del secondo operatore italiano di resort Bluserena, nonché da asset trofeo in destinazioni privilegiate, ovvero il Grand Hotel de la Minerve a Roma, il Bauer Giudecca e il Luna Baglioni a Venezia. Si rileva inoltre un significativo e crescente interesse per i resort che hanno raggiunto una significativa quota del 43% del mercato degli investimenti, rappresentando un asset class resistente, soprattutto grazie a una forte domanda interna, per gli investitori. Oltre il 60% delle transazioni si riferisce a investimenti a valore aggiunto (conversioni e rebranding di hotel esistenti) che guideranno ulteriori spese di capitale nei prossimi due anni per la ristrutturazione e il miglioramento dell'offerta alberghiera esistente.

Destinazioni più richieste dagli investitori

Le città dei primi 4 mercati di riferimento, ovvero Venezia, Roma, Milano e Firenze, hanno rappresentato il 52% degli investimenti totali (in linea con il 2019) confermando il focus degli investitori su specifiche destinazioni chiave. Venezia si conferma la città più costosa d'Italia in termini di prezzo per camera. Venezia e Roma raggiungono congiuntamente il primato nel 2021 come destinazioni più attraenti registrando 326 milioni di euro in volume (16%), seguite da Milano (14%) e Firenze (4%).

Le città secondarie registrano un limitato interesse degli investitori rappresentando il 4% del volume totale e una dimensione media della singola transazione inferiore ai 10 milioni di euro. Per la prima volta, i resort hanno rappresentato la quota maggiore (43% del volume totale), spinti da acquisizioni di portafoglio, così come dalla vendita di asset di prima qualità in destinazioni turistiche chiave come Cortina (Radisson Savoia, Hotel Cristallo), Costa Smeralda (Hotel Ginestre, Hotel Palme, 7Pines Resort) e laghi italiani (Britannia Lake Como, Lefay Lake Garda).

Gli investitori continuano a concentrarsi sul mercato delle 5* e del lusso che rappresenta quasi il 40% del volume totale degli investimenti mentre il segmento dei 4* è stato guidato dalle acquisizioni di portafoglio.

Profilo e provenienza degli investitori

Nel 2021 il 78% delle transazioni sono state effettuate da acquirenti internazionali, soprattutto europei (Regno Unito, Spagna, Germania). Gli investitori extraeuropei hanno rappresentato il 13% del volume totale. Considerando tutte le transazioni che coinvolgono almeno un attore internazionale (acquirente o venditore), si osserva che i flussi netti di capitale verso il mercato alberghiero italiano siano costantemente positivi nel lungo periodo.

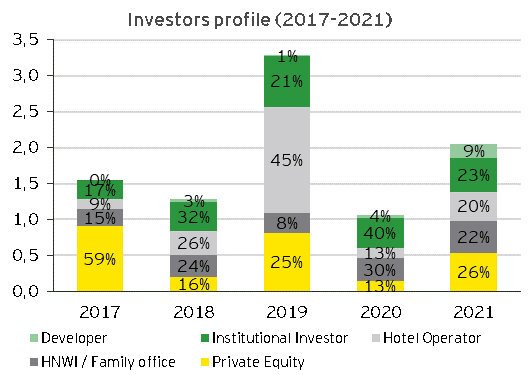

Il profilo degli investitori nel 2021 mostra un'equa distribuzione tra le varie classi, con una leggera prevalenza di investitori Private Equity (26% del volume totale), seguiti da investitori istituzionali (23%) e HNWI/Family office (22%).

Il 68% del volume transato ha coinvolto un investitore internazionale; gli acquirenti europei erano sia operatori alberghieri che fondi di private equity e investitori istituzionali, mentre gli investitori del Nord America erano principalmente fondi di private equity.

Il cosiddetto vacant possession rimane l'opzione preferita dagli investitori per l'acquisto di hotel in Italia, rappresentando il 70% delle transazioni nel 2021. Le acquisizioni di immobili sfitti comportano solitamente spese di capitale aggiuntive per la ristrutturazione e il rebranding degli hotel, aumentando il volume totale degli investimenti nel settore alberghiero. Si stima che gli hotel transati nel 2021 genereranno un capex aggiuntivo superiore a 400 milioni di euro nei prossimi due anni.

L'interesse per gli hotel in leasing, a causa dell'incertezza legata al Covid-19, è ancora limitato rappresentando solo il 20% del volume totale o €400 milioni, in linea con l'importo registrato nel 2020 (€415m). La quota degli sviluppi (greenfield o conversioni) è in linea con gli anni precedenti, intorno al 10% del mercato totale.

Prospettive per il 2022

Nonostante la persistenza della pandemia di Covid-19 nell’anno 2021, gli investitori hanno aumentato il loro interesse per il mercato alberghiero italiano concludendo operazioni con un approccio value-add, confermando le aspettative di una rapida ripresa e di un ulteriore sviluppo del settore. I prezzi non hanno risentito particolarmente del calo della domanda, con gli operatori in grado di aumentare l'ADR soprattutto nei periodi di vacanza.

Gli investitori internazionali stanno continuando a perseguire opportunità nel mercato italiano e una quantità significativa di liquidità sembra pronta ad essere investita nel 2022 sia in opportunità core che value add. Si prevede che gli investitori istituzionali e core aumentino i loro investimenti nel 2022 non appena le performance operative si stabilizzeranno.

Le banche tradizionali e le risorse del private equity stanno tornando a finanziare le acquisizioni e lo sviluppo degli hotel, così come le spese di ristrutturazione.

Considerando i deal attualmente in pipeline e l'assenza di grandi portafogli in vendita, una parte del capitale disponibile potebbe rimanere non allocato nel corso del 2022 a causa della mancanza di prodotti coerenti con le esigenze degli investitori.

Anche gli NPEs/NPLs potrebbero contribuire ad alimentare l'offerta di hotel in vendita nel corso del 2022 (sia portafogli di prestiti che vendite all'asta), tuttavia la maggior parte delle posizioni distressed immesse sul mercato si riferiranno potenzialmente ad asset in mercati secondari con un appeal limitato per gli investitori alberghieri professionali.