EY si riferisce all'organizzazione globale, e può riferirsi a una o più delle società membri di Ernst & Young Global Limited, ciascuna delle quali è un'entità legale separata. Ernst & Young Global Limited, una società britannica a responsabilità limitata, non fornisce servizi ai clienti.

Ricerche recenti

Press release

13 lug 2022

|

Milano, Italy

Mercato M&A vivace, ma il perdurare delle crisi in corso potrebbero impattare le prospettive per la restante parte dell

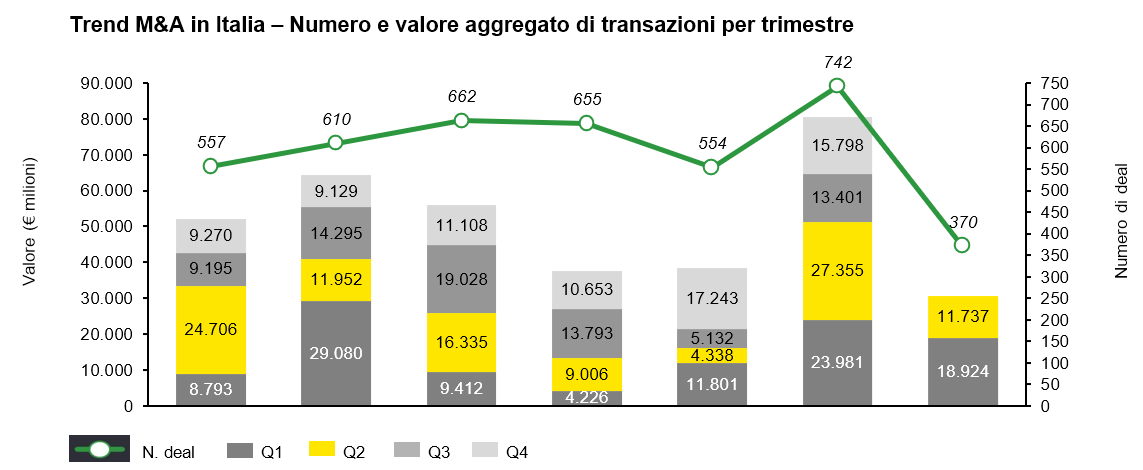

- Annunciate in Italia nel primo semestre del 2022 370 operazioni con controvalore pari a 30,7 miliardi di euro. Si registra un calo a valore dell’attività di investimento, per la minore incidenza di transazioni di grandi dimensioni, ma il numero di operazioni resta sostenuto rispetto al periodo pre-pandemia. Ruolo centrale dei fondi di Private Equity e dei fondi infrastrutturali.

- A livello globale, attività di M&A sostenuta con 2.274 transazioni per un controvalore pari a circa 2.020 miliardi di dollari. Stati Uniti, Cina e India i Paesi con maggior numero di operazioni; il settore tecnologico e il Private Equity hanno un’azione trainante.

Milano, 13 luglio 2022. Nel primo semestre 2022 sono state registrate circa 370 operazioni con target in Italia, rispetto alle 365 dello stesso periodo dell’anno precedente, segnando una sostanziale stabilità rispetto all’anno precedente (+1,4%). Il valore di acquisizione aggregato ammonta a 30,7 miliardi di euro, ove reso noto, segnando un decremento del 40,1% rispetto ai 51,3 miliardi di euro della prima metà del 2021, caratterizzato da alcune operazioni di dimensione particolarmente rilevante. È quanto emerge dal report “M&A in Italia - Review del primo semestre 2022 e outlook” realizzato da EY per fare il punto sull’andamento del mercato M&A in Italia.

L’ammontare transato è stato trainato da alcuni megadeal (ossia operazioni con valore di acquisizione superiore al miliardo di euro): 10 operazioni (contro le 8 del primo semestre 2021) che hanno totalizzato un valore aggregato pari a circa 15 miliardi di euro; anche l’M&A relativo alle PMI ha mostrato un certo dinamismo, con un incremento dell’ammontare transato pari all’11,3% (dai 14,1 miliardi del 2021 ai 15,7 miliardi di euro del 2022).

Nel corso della prima metà dell’anno in Italia l’attività transazionale ha dimostrato una certa vivacità. La buona notizia sta soprattutto nel fatto che l’attività M&A, sia per valore sia per numero di operazioni, si è mantenuta superiore rispetto al periodo pre-pandemia, anche se a partire da maggio qualche rallentamento ha iniziato a palesarsi. Sono diversi i fattori che incidono su questa dinamica; da un lato, la liquidità presente nel sistema economico continua ad essere abbondante, anche se il sistema bancario ha mostrato atteggiamenti più conservativi rispetto al passato in termini di financing. Dall’altro, le aziende sono impegnate in rilevanti processi di trasformazione, spinti dalla necessità di proseguire nella trasformazione digitale e dei processi di business, con un’attenzione crescente ai temi della sostenibilità e questo richiede, specie nel mid market, supporto di risorse finanziarie esterne e induce processi di integrazione

Il primo semestre del 2022 ha visto protagonisti i settori tradizionali del made in Italy, ossia prodotti industriali (settore del 24,9% delle società target acquisite nel periodo) e beni di consumo (12,7%). In linea con lo scorso anno, l’interesse per l’area technology (15,4%) si è mantenuto elevato, in particolare per i comparti software e cybersecurity.

Il ruolo dei fondi di Private Equity e dei fondi focalizzati su infrastrutture ed energia, soprattutto esteri, si è mantenuto prominente nel corso della prima metà del 2022, tanto che poco meno di un’acquisizione su 3 in Italia è stata realizzata da questi operatori. Con 112 operazioni all’attivo (erano 106 del primo semestre del 2021), il valore complessivo di acquisizione ha raggiunto 17,8 miliardi di euro, inferiore rispetto ai 26,9 miliardi di euro del 2021, ma di gran lunga superiore alla media registrata nel periodo pre-pandemia. L’attività di exit delle società in portafoglio è tra i fattori di maggior traino dell’attività M&A per il nuovo anno: attraverso una strategia di crescita per acquisizioni, spesso realizzate in più Paesi europei, i fondi d’investimento sono stati in grado di replicare i modelli di business in altre aree geografiche e di ampliare l’offerta di prodotti e servizi delle società dei distretti industriali italiani (dall’agroalimentare ai componenti industriali e alle società di software), supportando stabilità e crescita anche in un periodo di incertezza.

Lo scoppio del conflitto in Ucraina ha generato un clima di incertezza a livello globale e peggiorato lo scenario macroeconomico di ripresa dalla recessione dovuta alla pandemia. Oltre agli effetti economici del conflitto sulle catene di fornitura e sulla inflazione, si è aggiunto il recente incremento dei tassi di interesse, tutti fattori che potrebbero generare un allungamento dei tempi dei processi M&A. Per questo motivo, deal di grandi dimensioni sono in questo momento più complessi e il tema pricing torna ad essere elemento negoziale rilevante

L'attività di M&A sta subendo una correzione a causa dell’accresciuta incertezza geopolitica e macroeconomica globale, ma a differenza di quanto avvenuto nel 2020, quando l’attività aveva subito un quasi completo arresto a causa dello shock COVID-19, per ora le imprese continuano a ritenere le operazioni di M&A strumenti fondamentali per creare valore e per perseguire i loro obiettivi strategici. Quello che risulta evidente però, pur permanendo una forte tendenza a perseguire acquisizioni all’estero, è che i CEO appaiono più selettivi e si focalizzano su società target attive in Paesi alleati, piuttosto che adottare un approccio veramente globale, in uno scenario molto più polarizzato

Anche a livello globale l’attività di M&A nel primo semestre del 2022 è rimasta sostenuta, nonostante le incertezze legate al contesto geopolitico e finanziario: con 2.274 transazioni per un controvalore totale pari a 2.020 miliardi di dollari (rispettivamente in aumento del 35% e del 13% rispetto alla media dei primi semestri nel periodo pre-pandemia 2015-2019). Secondo l'analisi di EY, la natura delle transazioni transfrontaliere sta cambiando riflettendo le tensioni geopolitiche sulla scena mondiale: mentre le operazioni transfrontaliere nel primo semestre sono diminuite (24% nel 2022 vs 30% nel 2015-19), la quota di deal transfrontalieri tra Paesi considerati politicamente affini e spesso legati da accordi economici regionali (il cosiddetto “friend-shoring”) è aumentata (51% nel 2022 rispetto al 42% nel 2015-19). L'analisi rileva infatti che gli investimenti prevenienti dalla Cina verso gli Stati Uniti sono scesi da 27 miliardi di dollari al culmine del primo semestre 2016 a 1,9 miliardi di dollari nel 2022, mentre gli investimenti nordamericani in Europa sono aumentati da 60 a 149 miliardi di dollari nello stesso periodo.

Sebbene l'attività di M&A globale si sia dimostrata straordinariamente resiliente di fronte ai principali venti contrari a livello geopolitico e macroeconomico nel primo semestre del 2022, è evidente che lo scenario dei prossimi mesi presenti molti più elementi di incertezza rispetto all’inizio dell’anno: ulteriori shock sistemici, incluso l’aggravarsi delle tensioni internazionali o una recessione in una delle maggiori economie mondiali, potrebbero condizionare molto negativamente l’attività di deal making nel secondo semestre