EY安永是指 Ernst & Young Global Limited 的全球組織,也可指其中一個或多個成員機構,各成員機構都是獨立的法人個體。Ernst & Young Global Limited 是英國一家擔保有限公司,並不向客戶提供服務。

在全球化高度連結的商業環境中,跨國交易早已成為日常,臺灣企業在其中扮演著舉足輕重的角色。同時,許多國際集團也在臺灣提供專業服務與技術。然而,隨著國際商業活動的頻繁,跨國課稅議題逐漸浮現,成為企業必須面對的重要挑戰。

在這樣的背景下,所得稅協定不僅能降低重複課稅的風險,更提供企業多項租稅優惠與節稅機制,促進國際間的商業往來與合作。

本次專題「公司稅務遵循大小事」,將深入介紹所得稅協定中關於營業利潤免稅的規範,並比較幾項常見的租稅優惠,協助您掌握可運用的節稅工具,提升企業競爭力。

本篇謹為常見實務分享,如您對本篇說明有任何疑義,歡迎您隨時與公司稅務依規服務團隊聯絡,以獲得更完整的資訊。

概要

- 在全球化高度連結的商業環境中,跨國交易已成為日常,跨國課稅議題逐漸浮現。所得稅協定不僅能降低重複課稅的風險,更提供多項租稅優惠與節稅機制,協助企業提升競爭力。

- 所得稅協定第七條「營業利潤免稅」可協助外國企業免除扣繳稅額,如臺德及臺日租稅協定案例所示,若核准適用,企業可大幅減少扣繳成本。

- 申請營業利潤免稅時,需重點關注常設機構風險、權利金性質、申請期限、應備文件及受理機關,並提前審視合約內容與交易性質,以提高核准成功率。

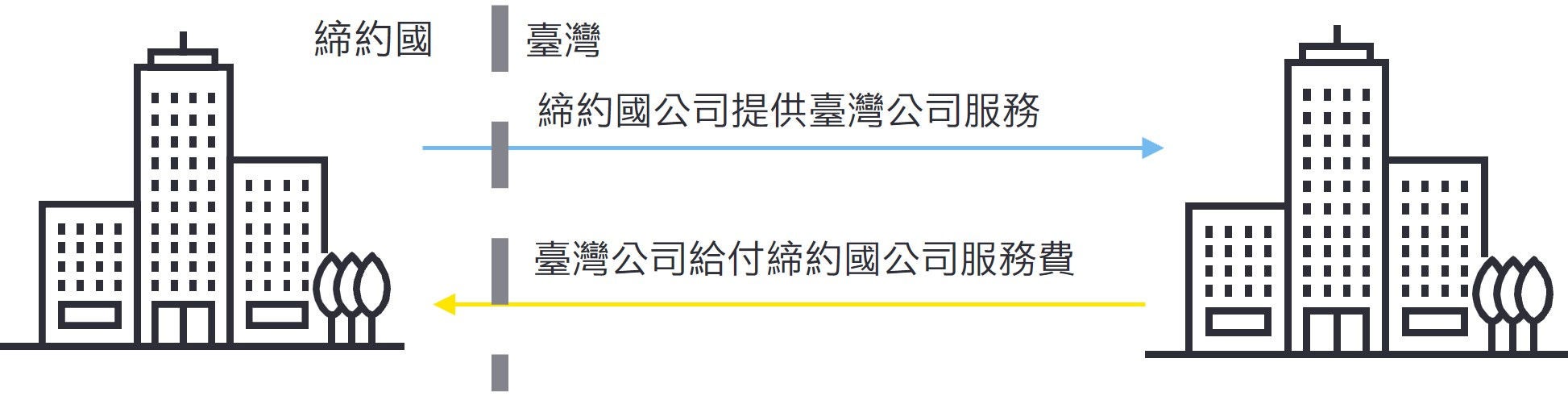

什麼情況下適用所得稅協定營業利潤免稅規定?

- 每次支付國外廠商時,是否總在擔心扣繳稅額增加成本負擔?

- 集團內部支付服務費用時,是否經常被詢問為何扣繳稅額如此高?

- 是否常在思考,有沒有方法能有效降低支付國外廠商服務費的扣繳稅額?

- 讓我們來了解我國所得稅協定中「營業利潤免稅」能為公司帶來哪些優惠吧!

案例說明

首先,我們先來看幾個案例以瞭解不同的情境適用租稅優惠的相關情形。

案例背景

- 案例 1

- 案例 2

背景:

- 臺灣甲公司向德國A公司要求營業流程優化分析服務,服務價金為新臺幣(下同)200萬元。

- 德國A公司將派員來臺灣實際分析臺灣甲公司整體營運規劃、企業經營理念及流程,實地考察後量化各項分析現狀之指標,並針對短期、中期、長期之營運提供多項改善建議。

- 該項服務所產生之來源所得相關扣繳稅額由臺灣甲公司全額負擔,合約中載明:若臺灣甲公司欲申請租稅優惠措施,德國A公司須配合臺灣甲公司進行任何租稅減免之申請。

分析:

上述案例1,臺灣已與德國簽定租稅協定,可嘗試申請適用臺德租稅協定(全稱:駐德國台北代表處與德國在台協會避免所得稅及資本稅雙重課稅及防杜逃稅協定)中的第七條—營業利潤免稅。

臺灣甲公司可依照合約條款要求德國A公司向轄區國稅局提出申請,若核准適用營業利潤免稅.則可免除扣繳時應給付之扣繳稅額40萬元 (服務費200萬元 x 扣繳稅率20%)。

延伸探討:

案例1所述,因德國A公司派員來臺參與此案件,可能構成該申請案否准要件,請參考文章中段所提及之「常設機構」段落加以分析。

背景:

- 跨國集團欲在臺灣拓展新產品項目,由其集團內之日本A公司輔導集團內之臺灣B公司開創業務,協助其找尋潛在需求客戶同時傳授其產品知識、教導其售後服務及產品故障排除等。

- 集團內之日本A公司針對上述支援服務向臺灣B公司收取仲介服務費,並在合約期間內,依照臺灣B公司售出產品的總收入之65%計算相關費用。

- 臺灣B公司有關此項新產品業務,第一季的銷售額為2億元。

分析:

上述案例2,臺灣已與日本簽定租稅協定,對於案例中所收取的仲介服務費,可嘗試申請適用臺日租稅協定(全稱:亞東關係協會與公益財團法人交流協會避免所得稅雙重課稅及防杜逃稅協定)中的第七條—營業利潤免稅。

然而,臺灣B公司與日本A公司為同一集團之關係人,因此國稅局在審查過程中會更著重於此交易雙方之關係、交易之實際情況、合約價金之性質。

假設臺灣B公司於第一季銷售額為2億元,依照合約計價所收取之服務費為1.3億元,若核准適用營業利潤免稅.則該日本集團可免除扣繳時應給付之扣繳稅額2,600萬元 。

延伸探討:

案例2所述,日本A公司所收取的服務費其計算比率過高,其性質可能被認定為權利金、或是集團移轉訂價利潤內部調整,可能構成該申請案否准要件,請參考文章中段所提及之「常見否准事項」段落加以分析。

看完了以上兩個例子,我們可以先行瞭解並因應可能面臨的挑戰:

- 申請適用之合約是否屬所得稅協定中所規範的營業利潤

- 先行了解常見的否准事由(如:常設機構之風險),並先行審視合約內容及交易性質是否有申請疑慮

- 申請之期限是否合於現行法律規定

- 確認受理之主管機關單位,以免造成送交錯誤之機關而延長審理之期間

- 應備文件是否合規,哪些事項可預先準備以增加核准成功率並加速審理進程

「一方領域之企業,除經由其於他方領域內之常設機構從事營業外,其利潤僅由該一方領域課稅。」這是所得稅協定中有關於營業利潤的相關條文,讓我們來依依認識其中內含以及名詞解析。

優惠內容及定義

我們可以運用前述案例1套入這段文字:

德國(一方領域)之企業,除經由臺灣(他方領域)內之常設機構從事營業外,其利潤僅由德國(該一方領域)課稅。

這樣簡單的轉換,我們便可以得知所謂「營業利潤免稅」由來,德國公司依照所得稅協定,其在臺灣的利潤僅由德國課稅,臺灣無法對其課稅,因此在案例1中,若申請所得稅協定之營業利潤免稅通過,則德國A公司所賺取的服務費200萬元之課稅權將歸屬德國,臺灣B公司在給付時,無須再行扣繳相關稅款。

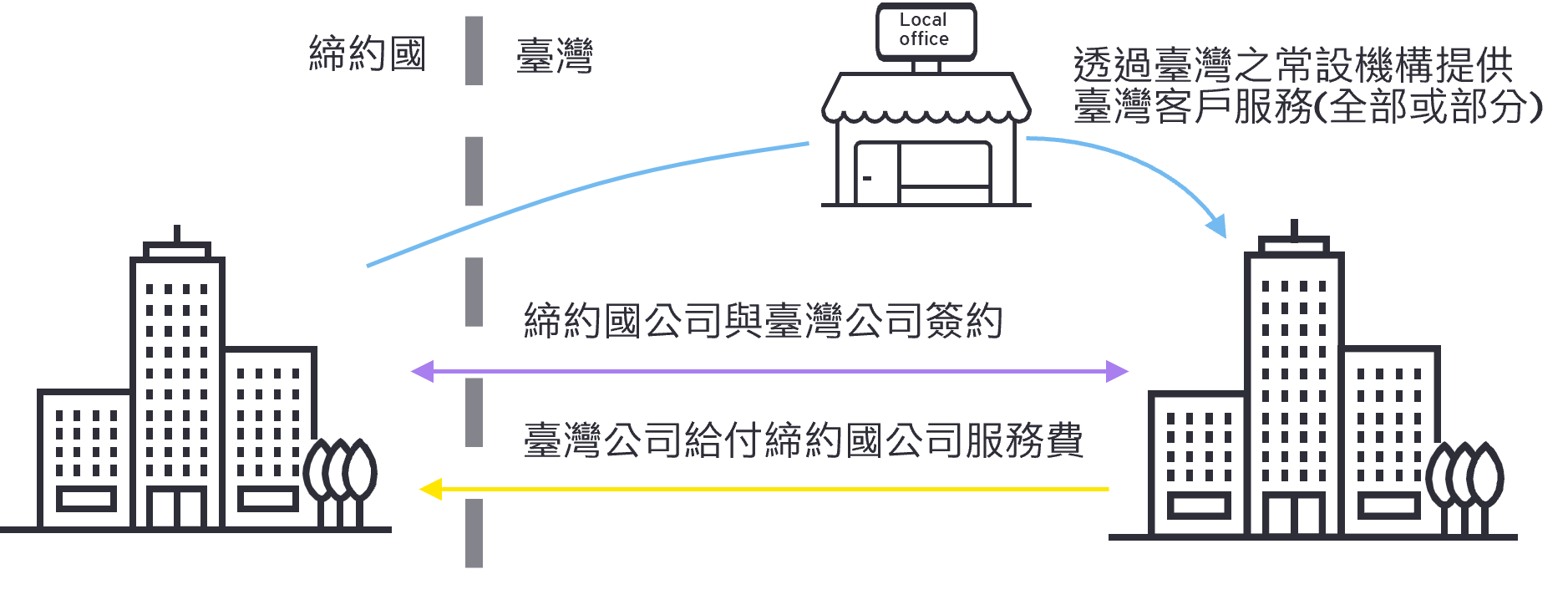

值得注意的是,看似簡單的協定內文中,卻藏了一個申請所得稅協定營業利潤免稅最容易遇到的困難 —「常設機構」。

常設機構的定義

所得稅協定所稱常設機構,指企業從事全部或部分營業之固定營業場所。

常見常設機構的種類

固定營業場所

管理處、分支機構、辦事處、工廠、工作場所等。建築工地及安裝工程地等若存續超過6個月,亦將被視為常設機構。

固定服務人員

公司透過員工、所僱用之人員、其他人員提供服務,該人員於合約期間內任意12個月,在臺灣從事此項服務之期間合計超過183天,該人員將被視為締約國公司在臺灣的常設機構。

小提醒:

每個國家與臺灣簽訂的所得稅協定略有不同,對固定營業場所的定義也不盡相同,需要再判定前再次確認。

常設機構的影響

雖然締約國公司在臺灣的營業利潤僅締約國稅務機關得以課稅,但若該服務在臺灣被判定為「有常設機構」,則臺灣有權對該次交易中歸屬於該常設機構之利潤課稅。

常設機構的利潤判定為:若常設機構為一個分離之事業,從事相同交易之合理利潤。

實務上,往往常設機構之利潤計算上多有爭議且較為複雜,因此若交易設有常設機構,申請適用此租稅優惠將變得更加困難且效益將下降。

常設機構只要一被識別,對申請適用此租稅優惠將產生困難,因此,所得稅協定中亦有特別將以下項目排除於常設機構的識別之外:

- 專為儲存、展示或運送屬於該企業之貨物或商品目的而使用設備。

- 專為儲存、展示或運送目的而儲備屬於該企業之貨物或商品。

- 專為供其他企業加工目的而儲備屬於該企業之貨物或商品。

- 專為該企業採購貨物或商品或蒐集資訊目的所設置之固定營業場所。

- 專為該企業從事其他具有準備或輔助性質活動目的所設置之固定營業場所。

- 專為從事前五款任一組合之活動所設置之固定營業場所。但以該固定營業場所之整體活動具有準備或輔助性質者為限。

適用所得稅協定國家查詢

若想知道哪些國家和臺灣簽署所得稅協定,可透過財政部網站之我國所得稅協定一覽表查詢。

申請期限

原則上合約簽訂後即可申請,而申請之最後時限為依適用所得稅協定查核準則第34條,已按所得稅法規定申報納稅者,至遲得自繳納之日起算十年內。

受理機關

尚未實際發生扣繳稅額者,向各轄區國稅局(總局)申請適用所得稅協定。

已實際發生扣繳稅額者,實務處理上會先向各轄區國稅局(總局)申請適用所得稅協定。取得核准後,向原受理扣繳申報之稅捐稽徵機關或扣繳義務人所在地之轄區國稅局別,彙總適用之交易已扣繳之稅款,申請退還溢繳稅額,

申請應備文件

- 外國營利事業申請適用租稅協定營業利潤免稅申請書

- 締約國稅務機關出具之當年度居住者證明

- 在中華民國境內無常設機構之證明文件或;

- 未經由中華民國境內之常設機構從事營業之證明文件

- 已簽署生效之合約書影本

- 申請人委託代理人辦理者,應檢附授權書正本

- 檢附服務流程說明及服務事實證明可加速審查流程的進行

- 若有直觀的受益人證明,檢附可加速審查流程進行

- 若該服務合約非首次申請,檢附前次申請核准紀錄可加速審查流程的進行

常見否准適用情形

受理機關在收到申請後,將依照申請合約之內容判定是否適用所得稅協定營業利潤免稅,而常見否准適用之情形,請詳以下點列說明。

屬權利金性質

以獲得某種權利或特定使用權之合約,價金屬權利金性質,而權利金在所得稅協定中另有規範,一般將排除於營業利潤免稅適用之外。常見權利金討論如下:

- 涉及電腦軟體之技術支援服務,需判斷其合約、價金、交易性質是否涵蓋軟體使用權利之權利金。

- 依照銷售數量、比例計價之服務;此種計價係權利金常見之收費方式,需分析其服務是否有被解釋為權利金的空間。

補充:

若合約被判斷屬權利金性質,將同時失去「所得稅法25條第1項」及「來源所得認定原則第15之1點」等租稅優惠的適用可能。

非服務實際提供者

若合約之服務提供者與實際之服務提供者為不同公司,則可能無法適用所得稅協定之相關內容。

常見情形為,集團總部位於與臺灣簽署所得稅協定之締約國,業務先由集團總部與客戶接洽簽訂服務合約,再由集團總部下包給其他國家之集團成員提供服務。

在此事例中,實際提供服務並賺取所得之公司為非原申請適用所得稅協定之公司,若實際提供服務公司為締約國公司,則可能被稅局要求應以自身名義重新申請或提供其他支持文件;若否,則不適用相關租稅優惠。

透過常設機構提供服務

若締約國公司在臺灣設有前文所介紹之常設機構以執行相關服務,其申請適用所得稅協定營業利潤免稅,被全數否准或部分否准之可能性較高。

給付境外公司租稅優惠比較

|

所得稅協定 - 營業利潤免稅 |

所得稅法25條 |

來源所得認定原則15之1 |

|

|---|---|---|---|

|

適用條件 |

服務提供方所在國家需與臺灣簽署所得稅協定 |

|

外國公司取得之價金須為勞務報酬或營業利潤 |

|

優惠效果 |

營業利潤免稅 |

國際運輸業務按其營業收入之10%,其餘業務按其營業收入之15%為營利事業所得額,再行扣繳20%納稅。 |

先行依照同業利潤率及貢獻度計算營利事業所得額,再行扣繳20%納稅。 |

|

一技術支援服務合約價金為100元,原扣繳稅額為20元 |

0元 |

100 x 15%(規定淨利率) x 20%(稅率) = 3元 |

100 x 100%(境內貢獻度) x 21%(假定同業淨利率) x 20%(稅率) = 4.2元 |

|

三者比較之優點 |

|

|

|

|

三者比較之缺點 |

|

|

|

- 看過比較表之後,我們會發現,其實絕大多數給付國外企業的服務費都有扣繳稅額上的租稅優惠可以使用,且優惠程度都非常明顯。

- 若境內公司為實際負擔繳稅額的角色,又或是相關交易為集團間關係人交易,這些情況下,都很適合檢視其是否有相關租稅優惠可以加以利用。

- 然而,在選擇申請適用之租稅優惠時,可能不全然係按照優惠效果進行選擇,尚須考量其服務性質、權利金風險、常設機構風險等等。

- 若公司無法確定本身合約適用之項目,也可洽詢本所,本所很樂意提供您全面的分析與討論。

下載本期《營所稅申報大小事》

相關內容

營所稅申報大小事 — 外銷銷貨折讓與外銷損失之營所稅申報認列實務與查核要點

本期《營所稅申報大小事》將對於外銷銷貨折讓與外銷損失的適用情形進行說明,並提供實務列報方向與合規操作的參考依據。

在現今企業經營環境中,提升員工向心力與滿意度是永續經營的重要課題。員工旅遊、節慶禮金、聚餐補助等福利措施,能凝聚團隊,也能展現企業關懷,但若未妥善規劃與申報,恐遭稅捐機關剔除列支。本篇探討職工福利金的稅務認定標準、限額及處理方式,並比較「福利委員會提撥制」與「實支實付制」的差異,協助企業在合規與節稅間取得平衡。

在全球化的商業環境中,企業必須掌握受控外國企業(CFC)盈餘匯回的相關知識。此議題不僅影響企業的財務狀況,還涉及稅務合規與風險管理。本期營所稅申報大小事將分享實務案例並提供注意事項,協助企業理解與因應CFC盈餘匯回的挑戰。